|

|

||

|

Aussteigen, der Verlust hält sich in Grenzen. So etwas ist reines Geldverbrennen. |

||

|

||

|

Wie soll ein Anlagevehikel performen, das in (Staats-)Anleihen mit hoher Bonität investiert (oder besser: investieren muss – Kapitalgarantie), wenn die Zinsen verfallen? Das ist im Wesentlichen ein Ergebnis der Risikogeneigtheit des Kunden in Kombination mit der Niedrig- und Nullzinspolitik. Die Frage ist, ob beim jetzigen Rückkauf mit (hohem) Abschlag und Wiederveranlagung am Ende mehr herausschaut als bei der Kapitalgarantie. Und bitte nicht den Fehler machen, die Performance retrospektiv mit irgendeinem Aktienindex-ETF vergleichen, das ist eine völlig andere Risikoklasse. Deine Frage verstehe ich nicht, zentral ist der Inhalt der Kapitalgarantie. |

||

|

||

|

Was war das Veranlagungsziel beim Abschluss? Anders gefragt: welcher Sicherheitstypus ergab sich bei der Beratung? Wenn das Ergebnis den "Sicherheitstyp" ergab, dann konnte die Versicherung nur dementsprechende Fondsanteile beimengen, die keinen großen Wertschwankungen unterliegen, aber somit auch keine großartigen Renditechancen haben. Sie muss sich dabei an strikte Vorgaben halten. Lebensumstände ändern sich. Ich kann nur jedem empfehlen, bereits laufende FLV-Produkte regelmäßig auf die zugrunde liegende Veranlagungsstrategie zu prüfen und diese gegenbenenfalls anzupassen. Bei einer klassischen Er- und Ablebensversicherung ist das nicht nötig. |

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

|

||

|

||

|

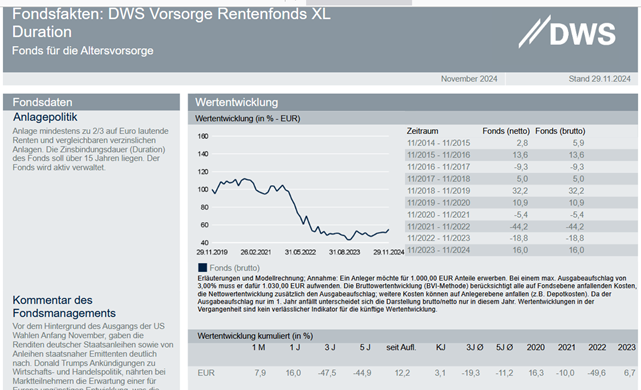

Der mangelnde Renditeerfolg ist zum einen Teil das Ergebnis (eigentlich das Problem) von Komfortprodukten (bestehend aus Erlebensveranlagung und Ablebensschutz), bei denen naturgemäß die eingezahlte Prämie nicht gänzlich veranlagt wird, sondern ein Teil eben auch in den Ablebensschutz investiert wird (wo man vielleicht nicht weiß, ob dieser Anteil im Vergleich zu einem kompetitiven, reinen Ablebensversicherer nicht zu hoch ist). Zum anderen Teil muss man aber auch sagen, dass das Veranlagungsinstrument offenbar die Zinsmarktbewegungen mehr oder weniger "voll mitmacht". In den Jahren des überproportional starken Zinsabsturzes war die Wertentwicklung gut, während in den Zeiten des großen Zinsanstieges deutlich Kursverluste hingenommen werden mussten. Hier müsste man sich ansehen, welche Möglichkeiten zur Zinsabsicherung der Fonds hat bzw. welches Ausmaß der Absicherung auch in den Fondsrichtlinien "erlaubt" ist.  Zur Erklärung: bei sinkenden (steigenden) Zinsen erhöht (senkt) sich bei fix verzinsten Anleihen deren Barwert und damit deren Preis - umso stärker bei Anleihen mit "XL-Duration" (aktuell liegt die Duration in diesem Fonds bei 28,1 Jahren) Hier wäre für euch zu klären, ob das ursprüngliche Veranlagungsziel für eine Ansparung über einen Zeitraum von 37 Jahren (aktuell 22 Jahre) weiterhin über risiko- und tendenziell renditeärmere Anleihen erreicht werden, oder eben über eine Aktientangente die Chance auf höhere Renditen wahrgenommen werden sollte. Und ein dritter Punkt für den aktuell hohen Abschlag im Verhältnis zu euren Einzahlungen, dürfte die Zillmerung eures Vertrages sein, bei dem die Abschlusskosten gerade zu Laufzeitbeginn stark wirken. das hängt im Wesentlichen von deinen Vorstellungen bezüglich Rendite und Risiko ab. Hier bedarf es einer diesbezüglich deutlichen Aufklärung (entweder durch Beratung oder Selbstrecherche). Nur so viel: mit einem Sparbuchinvestment wirst du inflationsbereinigt über und auch nach 2047 mit größter Wahrscheinlichkeit nicht glücklicher werden, als mit der derzeitigen Veranlagung. |

||

|

||

|

Danke für die Erklärungen. Da stimmt, aber zumindest ist das Sparbuch einfacher zu verstehen. Rein vom Gefühl her würde die die LV beenden, aber ich frage mich ob aktuell der richtige Zeitpunkt dafür ist. Wenn die Zinsen aktuell wieder sinken, dann könnte es ja sein, dass der Fond wieder ansteigt, und es ev. besser wäre erst in 1-2 Jahren zu kündigen. Was meint ihr dazu? |

||

|

||

|

Aussteigen.

Wenn erforderlich eine reine Ablebensversicherung abschließen.

Den Restbetrag monatlich auf mehrere Sparpläne (ETFs oder gute Fonds) aufteilen. |

||

|

||

|

Ich hatte auch seit 2014 eine schlecht laufende Fondgebundene-LV. Nach einer Fynup-Beratung (Honorarbasis) wurde das durchleuchtet und mir empfohlen, dass umzuschichten (ging ganz essy) auf einen Ishares Core World + Ishares Emerging Market (88/12) und gleichzeitig prämienfrei zu stellen bis 2028, ab dort kann ich dann das ganze auflösen mit vertretbaren abschlägen. Anfang 2024 waren da bei mir ~28k€ im Topf mit mageren 3% Rendite vor Steuer. Aktuell sinds jetzt 34k€ ohne einen Cent reingesteckt zu haben. Bei der sogenannten Nettopolizze bin ich noch skeptisch ob die Steuerfrei bleibt bis ich in Pension gehe....

|

||

|

||

|

Lebensversicherungen sind reine Geldverbrennungsinstrumente. Nicht lang rumkopfen, sondern aussteigen und ETFs besparen wie oben schon beschrieben. |

||

|

||

|

Bei mir läuft noch diese unsägliche Zukunftssicherung mit 25 Euro... glaube 2% Verzinsung waren es (damals?). War ne staatlich gestützte Geschichte - mir tun die 25 Euro nicht weh, aber am Ende ists glaub ich auch für die Fisch... irgendwas um die 12.000 Euro zum 65. Lebensjahr? Und 70.000 Euro im Ablebensfall - naja. |

||

|

||

|

Bei dem Produkt ist aber die Verzinsung nicht ausschlaggebend. Die Prämie wird ja vom Bruttogehalt abgezogen und somit zahlst ja effektiv viel weniger. |

||

|

||

|

Wird sie normalerweise, aber bei mir nicht. Ich bin nicht mehr beim Staat (wo ich sie damals abgeschlossen habe). Sie läuft ganz normal weiter mit einer monatlich fälligen Prämie. Ob ich sie vielleicht von meinen Bezügen als Selbstständiger in Abzug bringen kann, habe ich ehrlich gesagt noch nie geschaut. |

||

|

||

|

Wieso lässt man dann so was weiterlaufen und schaut dem Schiff beim Sinken zu, anstatt was besseres daraus zu machen? Ich hab selber meine ach so tolle staatlich geförderte Zukunftsvorsorge vor 2 Jahren gekündigt und alles in einen ETF geschoben. Ja, ich weiß, andere Risikoklasse. Aber ich hab jetzt um einiges mehr als die 10 Jahre zuvor zusammengenommen. Ein Depp war ich, dass ich das nicht schon 5 Jahre früher gemacht hab. Gutem Geld schlechtes Geld hinterherwerfen, danke, davon bin ich (wie auch von "Expertenmeinungen" von Bankern oder auch Installateuren) geheilt. https://asana.com/de/resources/sunk-cost-fallacy (Soll keine Werbung sein, wird aber ganz gut erklärt darin) |

||

|

||

|

Weil es mir bis dato einfach nicht wichtig war - ich hatte andere Sorgen in den letzten Jahren, als mich um die Zuksi zu kümmern. Die letzten paar Jahre gehörten Firma, Familie und Hausbau. Jetzt schaut das anders aus. Hätte ich damals auf zwei Freunde gehört, wäre ich heute (ungelogen) im höheren sechsstelligen Bereich Dank Bitcoin - aber er (ich) wollte ja nicht hören. Letztes Jahr habe ich mit dem ETF Sparplan begonnen. Leider habe ich aber keinen Überblick, wie die Zuksi aufgebaut ist und was mich da im Falle einer Kündigung erwartet. Die läuft glaube ich seit 2013 und das eben mit dem monatlichen Betrag i.H.v. 25 EUR. Die Frage ist, ob es sich lohnt, die also stillzulegen bzw. abzudrehen und welche Abschläge / Gebühren mich da erwarten usw. Das muss ich mir erst anschauen. |

||

|

||

|

Mein Zugang zum Thema, den ich von einem Freund übernommen habe, ist folgender: Wenn ich nicht mehr hinter einem Produkt stehe, dann weg damit, nicht prämienfreistellen oder sonst etwas, einfach weg damit. Sonst ist es nur ein Klotz am Bein. Wenn man der Meinung ist, dass es noch nützlich sein kann, dann weiter bedienen wie vorgesehen. Heißt aber umgekehrt oder? 😉 Schlechtem Geld gutes Geld hinterherwerfen. Sehe es aber auch so. |

||

|

||

|

Je nachdem was man hat, muss es zu einem passen. Habe eine LV "geerbt" gehabt. Hat jemand für mich angelegt. Irgendwas mit 25 Jahren Laufzeit oder länger. 3-5 Jahre waren übrig. Ich habe diese prämienfrei gestellt. Zum einen bekam ich damals 3% netto Zinsen p.a. dafür (+ evtl Gewinnbeteiligung) und es gab die Endsumme (Rückkauf und eben diese 3% p.a.) als Fixbetrag für meine Partnerin, bei Ableben. Klar, Börse 7% und so. Aber als stabilen Diversifikatonsanteil eines Jungfamilien-Oberhauptes und Hauptverdiener fand ich es ganz ok und trauere den Oppurtunitätskosten nicht sonderlich nach. PS. Genau: Schlechtem Geld (zb der mies gelaufenen Aktie) kein Gutes (freier Cash) hinterherwerfen. |

||

|

||

|

Damals waren diese 2,x% ja nicht schlecht (die Zinsen waren ja niedriger) und ja der steuerliche Vorteil war natürlich gegeben. Mit meinem freiwilligen Ausscheiden aus dem Staatsdienst seinerzeit lief die Polizze halt weiter. Ich sehe es so, dass meine Partnerin (glaub 65k) die Summe im Ablebensfall bekommt und ich die Einlage +/- (natürlich inflationsbereinigt wohl eher ein Verlust) im Erlebensfall. Als solches hab ich die Zukunftssicherung betrachtet. Aber schon klar, wer das Kleine nicht ehrt... |

||

|

||

|

Und wie hoch waren die Gebühren? Antwort: Das weiß keiner so genau. Fakt ist nämlich, dass du für diese ganzen Versicherungsspardinger am Anfang die für dich unbekannten Gebühren zahlen musst, welche nirgends ausgewiesen sind und die natürlich auch nicht sparwirksam sind. Somit is da garnix mit 2,x%, wird aber so verkauft. https://www.online-kuendigen.at/ Die Kündigung der Polizze dauert 2 Minuten. Eine Woche später endlich das magere Geld erhalten, einmal kräftig gelacht (oder geweint), und rauf auf den ETF. Dank dieser Maßnahme kann ich wieder lachen, wenn ich die Performance seh. P.S.: Auch mit 50€/Monat hab ich im Endeffekt mehrere Tausend (!) Euro dank "Zukunftsvorsorge" liegen gelassen. |

||

|

||

|

War das mit die 25 Euro gemeint? Hatte auch sowas in der Aktivzeit, wurde von der Fa. forciert, war ja steuerfrei. Da gab es KEINE Gebühren! Bei Pensi antritt konnte man sich aussuchen, ob monatlich eine Zusatzpension, oder das Kapital auszahlen. Als Pension wäre es ein lächerlicher Betrag gewesen. Da ich ja erst spät in die Fa. kam, war die Zeit ohnehin zu kurz, der Papierkram war mehr Aufwand als die Rendite. Weiß nicht ob jetzt noch die 25 Euro aktuell sind, und wenn, dann wird diese "Zukunftsvorsorge" immer lächerlicher! |

||

|

||

|

Was man am Versicherungskonstrukt halt nicht vergessen darf, ist, dass keine KeSt zu bezahlen ist. So ganz verteufeln darf man diese produkte somit imho nicht. |

||

|

||

|

@ds50 Ich höre dir ja zu ds! Ich hatte keine Gebühren, wie @altehuette auch meint. Ich startete das 2013 und das wurde dann einfach mit den 25 EUR seither abgebucht von der ÖBV - bzw. sendeten sie immer Erlagscheine bis mir das zu blöd wurde :D Aber genau darum versuche ich ja eine objektive Bewertung. Ist es als Sparprodukt zu sehen? Gut, Rendite naja - jedes Tagesgeld heute besser (damals nicht). Ist es als Versicherung (Erleben) zu sehen? Dann bleiben glaube ich keine 2000 EUR übrig, dh. in 30 Jahren oder so kannst das Kübeln, weil das Geld schon 100x weginflationiert ist. Ist es als Versicherung Ableben zu sehen - die glaub 65k für die Partnerin? Nun, dann ist es ein Zuschlag zu meiner anderen Risikoableben - wo ich aber ca. 30 EUR zahle für eine zig mal höhere Summe :D Am Ende bleibt eigentlich nur eine Frage: a) was bringt es wirklich (noch) b) gibts für das Geld bessere Investments Vermutlich lauten die Antworten nix und ja. Und da ich sowieso vor habe, meine monatlichen Sparpläne zu erhöhen beim ETF, kann man ja auch 25 EUR gut gebrauchendaher werde ich das mal prüfen. |

||

|

||

|

Mit den Gebühren mein ich folgendes: Jeder Versicherungsmakler bekommt eine Provision, wenn er dir so eine Ansparversicherung verkauft. Diese Provision wird natürlich von dir bezahlt, zusätzlich zu anderen Verwaltungsgebühren. Und diese werden von deinem Angespartem quasi "abgezogen", aber so, dass du es nicht merkst. Anders gesprochen zahlst du abhängig vom Betrag in den ersten Jahren einmal nur die Gebühren ein, bzw. sind das versteckte Kosten, welche du mit deiner Prämie einfach bezahlst. Ich kann es nicht ordentlich erklären, aber eine random Google Suche spuckt z.B. sowas aus: https://kurier.at/wirtschaft/lebensversicherung-vorsicht-versteckte-kosten-druecken-ertrag/299.697.677 Zu glauben, man zahlt bei seiner LV keine Gebühren oder (versteckte) Kosten, ist mMn. sehr naiv. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]