|

|

||

|

Ich denke: Fenster offen wird grob fahrlässig sein, schwarzbau ist nicht versichert (supergau, wenn der schaden von dort ausgeht), türe nicht versperrt, "einbruch": es gelten die summen für einfachen diebstahl.. Dann gibt es noch obliegenheitsverletzungen und vorsatz. Sehr komplexes thema, ich würde die grobe fahrlässigkeit immer mitversichern, das spart viel streit. |

||

|

||

|

nur wenn das ganze ein Schwarzbau ist, oder auch bei fehlerhafter Umsetzung von Teilen? Also, wenn man irgendwo von Einreichplan etwas abgewichen ist und der Schaden dadurch zwar nicht ausgegangen aber ermöglicht wurde, zahlt die Versicherung nicht? Beispiel: die Brandwand wird falsch ausgeführt und ein Brand vom Nachbarhaus greift über. Die falsche Brandwand ist ja nicht die Ursache, aber ermöglicht quasi das Übergreifen besser. Ist die grobe Fahrlässigkeit in den aktuellen Versicherungen eigentlich nicht ohnehin immer dabei? Wie sieht es bei diesem Thema aus, wenn man beispielsweise die Elektroinstallation selber macht und verpfuscht, in grober Fahrlässigkeit inkludiert? |

||

|

||

| Hallo bauwillig, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

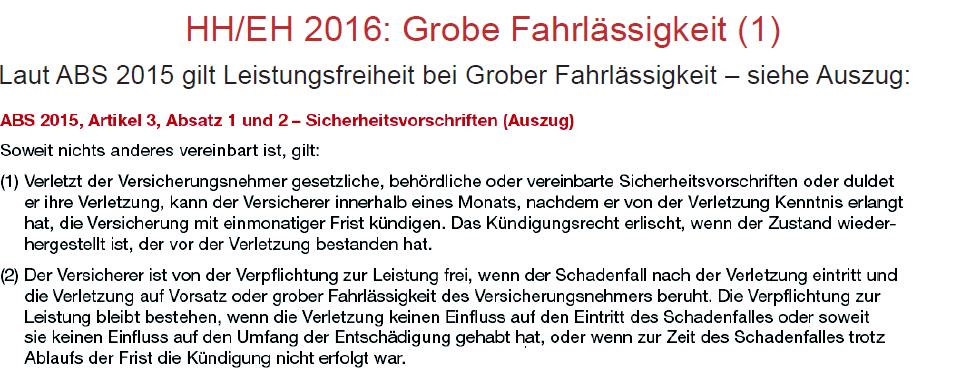

Bez. Schwarzbau: es muss eine Fertigstellungsmeldung geben. Wenn behördliche oder gesetzliche Auflagen nicht eingehalten werden, besteht Leistungsfreiheit. Ich hatte voriges Jahr zwei Total-Brandschäden, bei beiden wurde die Fertigstellungsmeldung aber nicht verlangt. Grobe Fahrlässigkeit wurde jedoch sofort abgefragt. Die Schäden gingen jeweils in die Hunderttausde. Bei der E-Installation ist eine Abnahme durch einen konzessionierten Elektriker nötig. Wenn du nachträglich selber was änderst, könnte es da durchaus Probleme geben. Hier die genaue Definition der Ausschlüsse:  Und hier Beispiele, die Deckung finden:

|

||

|

|

||

|

||

|

Danke für die ausführliche Information. Bei einer Versicherung mit grober Fahrlässigkeit ist also eine Obligenheitsverletzung dennoch nicht inkludiert. Wenn also zb im Vertrag steht, bei mehr als 3 Tagen Abwesenheit muss das Wasser abgedreht werden und man macht das nicht, zahlt die Versicherung nicht, weil das quasi schlimmer als nur grob fahrlässig ist? Ok, also wenn es eine Benützungsbewilligung (früher) oder eine Fertigstellungsmeldung gibt, dann passt das versicherungstechnisch, auch wenn Teile des Baubescheids nicht eingehalten wurden oder falsch umgesetzt wurden zb Brandwand? Speziell früher wurden diese Benützungsbewilligungen ja recht großzügig erteilt... |

||

|

||

|

Bitte gerne. Richtig, ist eine Obliegenheitsverletzung. Bin kein SV und kein Schadensreferent, aber das würde ich so sehen. |

||

|

||

|

Was waren den der Grund für die Brand Totalschäden? |

||

|

||

|

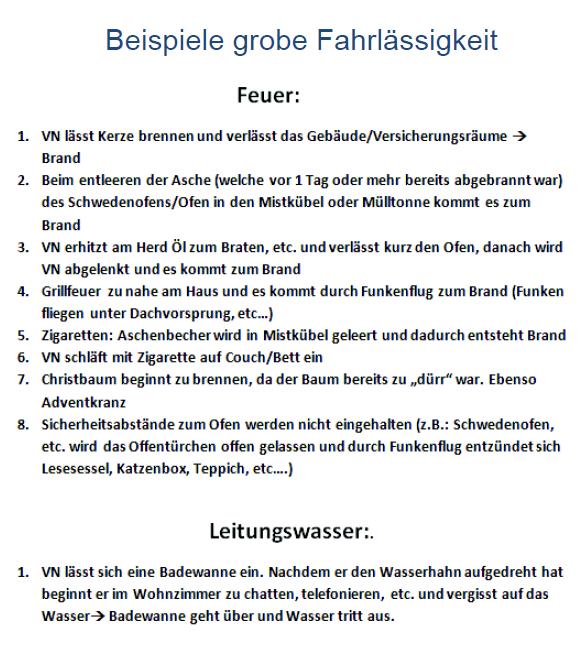

Beim ersten streifte eine Person den Drehknopf am (alten) Herd in der Küche im Erdgeschoß und schaltete diesen unbemerkt ein. Der überhitzte stark und entzündete sich (den Hergang selbst weiß ich dann nicht genau, habe den Bericht nicht im Detail gelesen). Beim zweiten war es ein nachgekauftes billiges Ladegerät am Laptop im Büro, der über nacht geladen wurde. Laut SV sind übrigens nachgebaute Ladegereäte mitunter einer der Hauptgründe für Brandschäden ... |

||

|

||

|

Hallo bauwillig, hier gibt es dazu Erfahrungen und Preise: Versicherung mit Einschluss der groben Fahrlässigkeit |

||

|

||

|

Arg, Danke. Ja deswegen haben wir überall Rauchmelder, haben großteils Original Netzteile und laden nicht über Nacht/wenn wir nicht anwesend sind (wir haben da von Brennenstuhl 2 Countdownsteckdosen wo man gleich einstellen kann, nach z.b. 3 Stunden gibts keinen Strom mehr). Aber 100% gibts leider nie. Die Versicherung war ja nicht einmal an Prävention interessiert, z.b. das Grohe Sense Guard irgendwie gefördert wird. |

||

|

||

|

Schlimmer als grob fahrlässig ist eigentlich nur mehr mutwillig, und das wäre sowieso Versicherungsbetrug. die Obliegenheitspflichten müssten eigentlich aufgezählt sein. |

||

|

||

|

----> https://vorarlberg.orf.at/stories/3244471/ |

||

|

||

|

Wobei die Tipps zur Verhütung wohl kaum auf den durchschnittlichen Akku-Nutzer zutreffen. |

||

|

||

|

Wenn es eine Fertigstellungsmeldung gibt, dann unterschreibt der "Baumeister" dass alles ordnungsgemäß Errichtet wurde. Wenn dann eine Brandwand nicht gemacht, oder falsch gemacht wurde dann würde ich sagen, dass die Versicherung mal beim Baumeister anklopfen wird... |

||

|

||

|

Man muss ja dazusagen, dass die Brandhäufigkeit selten ist. Das nutzt demjenigen aber nichts, den es betrifft. Ich glaube das ist jedem klar. Es geht eher um die Fälle, die (oft jahrelang) keine Fertigstellungsmeldung machen oder nachträglich etwas ändern, das nicht genehmigt ist/wurde. |

||

|

||

|

https://tv.orf.at/am-schauplatz-gericht/index.html Vielleicht hat's wer gesehen, sonst anschauen. Wahnsinn, wenn in dem Fall die Gr...e aufgrund (fehlender) grober Fahrlässigkeit den festgestellten Schaden in Höhe von 1,4 Mio. Euro nicht zahlen will. Ein Wahnsinn. Auch, dass der SV erst nach einer Woche (!) zur Besichtigung antanzte. |

||

|

||

|

Unglaublich! Es braucht endlich eine transparente dokumentierte "Bloßstellung" z.b. in Form eines fairen Rankings, wie vermeintlich unterschiedlich die Versicherungsgesellschaften hier agieren (siehe Aussage vom Anwalt)! Auch politisch muss man hier endlich schützender eingreifen. Kann nicht sein, das jetzt doch Sondierungsgespräche stattfinden nur weil das im Fernsehen gezeigt wird. |

||

|

||

|

Leider muss da eine mediale Streuung herhalten, damit die Versicherung in die Gänge kommt. Die Betroffenen tun mir ehrlich gesagt einfach nur leid. Das ist wahrlich nicht lustig, auf einer Brand- und vielleicht sogar Geldruine zu sitzen. |

||

|

||

|

Vielleicht ist es dann doch besser Rechtschutz und die anderen Spartenversicherungen getrennt bei unterschiedlichen Anbietern zu halten... |

||

|

||

|

Zumindest sollte man darauf achten, dass der Baustein gegen die eigene Versicherung prozessieren mitversichert ist. |

||

|

||

|

Da wird man als Hausbauer blass beim zuschauen. Man brauch wirklich schon fast verpflichtend eine RS-Versicherung + einen Resetarits. Wir hatten so einen Fall in unserer Mietwohnung bei einem Wasserschaden. Den Schaden des unteren Nachbarn wollten sie zahlen, in unserer Wohnung nicht. Grund: grobe Fahrlässigkeit. (hatten wir in der Versicherung aber extra haben wollen). Haushalt, RS und alles Andere auch bei derselben Versicherung. Nach längeren Hin- und Her mit dem Betreuer wollten wir es über einen Anwalt klären lassen. Die Abteilung der RS hat den Fall geprüft und das eigene Gutachten für aussagekräftiger gehalten als unser privat erstelltes. Haben uns dann doch an einen Anwalt gewandt und zumindest wurde der Wohnungsschaden übernommen. Den Gutachter u. Anwalt mussten wir selbst zahlen (~1200€ 2010). War vielleicht nur Zufall, dass die eigene RS nicht die eigene Haushaltsabteilung klagen wollte. Wir haben dann die RS umgezogen und haben auch nur die RS dort (lustigerweise bei der Versicherung im Bericht). |

||

|

||

|

wenn in der Versicherung die grobe Fahrlässigkeit dabei gewesen wäre, dann gäbe es das ganze Problem nicht, oder? Weil dann ist es ja praktisch irrelevant, ob die Versicherung eine grobe Fahrlässigkeit behauptet oder nicht. |

||

|

||

|

Richtig, so hätte es wohl ausgesehen. Denn die Gra.e beruft sich ja auf den Punkt "grobe Fahrlässigkeit". |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]