![]()

|

|

||

|

wie sind jetzt die Fixzinssätze bei der EB? |

||

|

||

|

Wir haben nun ein Angebot unserer deutschen Bank vorliegen (haben dort seit einigen Jahren einen Fixzinskredit) - und zwar: Umschuldung (Pönale 1% (eh klar) plus € 300 f. Vertragsumstellung (keine weiteren Kosten) auf: 0,625% variabel Referenzzinssatz ist der EZB-Leitzins für Hauptrefinanzierungsgeschäfte, der aktuell bei 0,00% liegt Ich lese hier ja immer nur vom Euribor - was haltet ihr daher von diesem Angebot basierend auf den EZB-Leitzins? Und ja, wir würden vermutlich in AT AT [Außentemperatur] bessere Konditionen bekommen - müssten jedoch erneut die Kreditnebengebühren bezahlen, ganz zu schweigen vom Papierkrieg. |

||

|

||

| Hallo MRu, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

schaut fein aus Michi, Top-Aufschlag. Aber man sieht auch gut, dass die Weitergabe des negativen Euribors, Annahme 3-ME, doch die bessere Wahl war/ist, da der derzeitige Sollzinssatz bei angenommenen 0,75% Aufschlag auf den 3-ME derzeit 0,25% beträgt. (-0,5% 3ME) Liebe Grüße, Alex |

||

|

||

|

Danke Alex für deine Einschätzung. Leider gibt diese deutsche Bank den neg. Euribor nicht weiter bzw. handelt eben nach diesem Zinssatz f. Hauptrefinanzierungsgeschäfte, was ja was anderes ist als der Euribor. |

||

|

||

|

Hallo, melde mich nach einiger Zeit wieder zurück, habe mit Hilfe des Forums vor 5 Jahren einen Kredit über 300+k eur aufgenommen (Hauskauf inkl. Renovierung) und konnte damals bei Laufzeit 30 Jahre und guter Besicherung variabel einen 3M Eurobor Aufschlag von 1,25% erwirken. Die aktuelle Situation und Bewegung im Markt sowie der Wunsch den Kredit zu erweitern (es wird ausgebaut) bringt mich aber ins grübeln ob eine Umschuldung nicht Sinn machen würde. Bin bei der Ersten, das Objekt ist seit dem Kauf schön im Wert gestiegen. Würde mich über euer Feedback/Gedanken freuen...vor allem in Bezug auf die zusätzlichen Kosten einer Umschuldung vs. besseren Konditionen. Danke! |

||

|

||

|

Hallo Freak, wenn die Besicherung und die Leistbarkeit passen, sollten derzeit bestcase variabel 0,75% auf den 3ME erzielbar sein. Die Pfandurkunde wird neu eingetragen, das heißt, vom umzuschuldenden Betrag fallen 1,2% Gebühr an, ebenfalls vom Mehr-Kapital für den Umbau. Ansonsten BAG BAG [Bearbeitungsgebühr] zwischen 1 und 2%, 300 € Schätzgebühr, wenige Euro für Legalisierung und Abfrage KSV. Abklären, ob Pönale fällig wird bei der ERSTEN, sollte aber da variabel nicht der Fall sein. Gruß, Alex |

||

|

||

|

leider gab es wohl im BA-Vorstand einen Richtungswechsel, zumindest wurde es mir so erklärt früher gab es wie hier im Forum geschrieben Umschuldungsangebote von 1% BAG und dann die volle Palette an Auswahl variabel - fix für einen geänderten Vertrag neu ist jetzt offenbar zumindest will man es mir so verkaufen 2% BAG und NUR variabel mit 0,875% Aufschlag was es relativ uninteressant macht natürlich wenn man die ca 2.6% Kosten für einen Wechsel nimmt und weniger Aufschlag bzw auch Fixvarianten zur Auswahl, einmal 0.6% mehr und einen besseren Deal was sich nach ner handvoll Jahren schon bezahlt macht wenn man das variable vergleicht, die fehlende Auswahl garnicht zu reden, schade das hier im Forum genannte 1% Gebühren wäre vernünftig gewesen weil die würden sie in jedem Fall bekommen, aber 2% ist schon zum schlucken und sie nehmen sich nahezu den ganzen Gebührenvorteil |

||

|

||

|

Hallo speeeedcat, hier gibt es dazu Erfahrungen und Preise: Aktuelle Aufschläge Hypothekar-Kredite 2019 |

||

|

||

Klingen diese Konditionen gut?? |

||

|

||

|

ohne Details zum Gesamtprojekt kann man da seriöserweise keine ordentliche Antwort geben. Natürlich sind 1,125% nicht schlecht. Besser geht´s heutzutage jedoch auch. |

||

|

||

|

SOLLzinssatz: das heisst, der variable Aufschlag liegt bei roundabout 1,5% .... Sollzinnsatz bestens bei rund 0,375% .... Fixzins mit 1,4% klingt auch recht spannend, danach wieder der obige Aufschlag *Sarkasmus* .... |

||

|

||

|

Ja die BA gibt nur variable Zinsen bei der Umschuldung und 2%BA. Die Frage ist warum es so ist - wettet BA auf einen Zinssprung?! |

||

|

||

|

Blöde Frage: die Zinssätze die hier mehrheitlich gepostet werden: Ist das der "normale" Zinssatz oder effektiv? Z.b. 180.000€ fix 20 Jahre: 1,375% (Beitrag von Thoto) |

||

|

||

|

In der Regel spricht man vom Sollzinssatz - das ist auch jener Zinssatz mit dem das offene Kapital verzinst wird. Der Effektivzinssatz ist eine mathematisch erruierte Rechengröße, die darstellen soll wie hoch der Zinssatz unter Berücksichtigung aller Kostenelemente der Finanzierung (Zinsen, Gebühren, etc.) ist. |

||

|

||

|

Der Sollzinssatz ist der Aufschlag plus oder minus gewählter Indikator, das ist zumeist der 3-Monats-Euribor. Da dieser derzeit im Minus ist und (meist)durch die Achtel-Prozentpunkte-Rundung derzeit bei -0,5% liegt, ist der aktuelle Sollzins bei 1% Aufschlag also 0,5%. lg |

||

|

||

|

Aktuelles Angebot: Gesamtbetrag: 500.000 +/- Bedarf: ~370.000 Eigenmittel: ~130.000 offiziell. Angebot: fix 1,25% auf 15 Jahre. Obergrenze in der variablen Phase, Rohbauversicherung, günstigere Haushaltsversicherung; gutes Angebot für Risikoversicherung im selben Haus. |

||

|

||

| Hallo Gerhard52, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Hört sich nach BAWAG an und das Generali-Besitzpaket ;) |

||

|

||

|

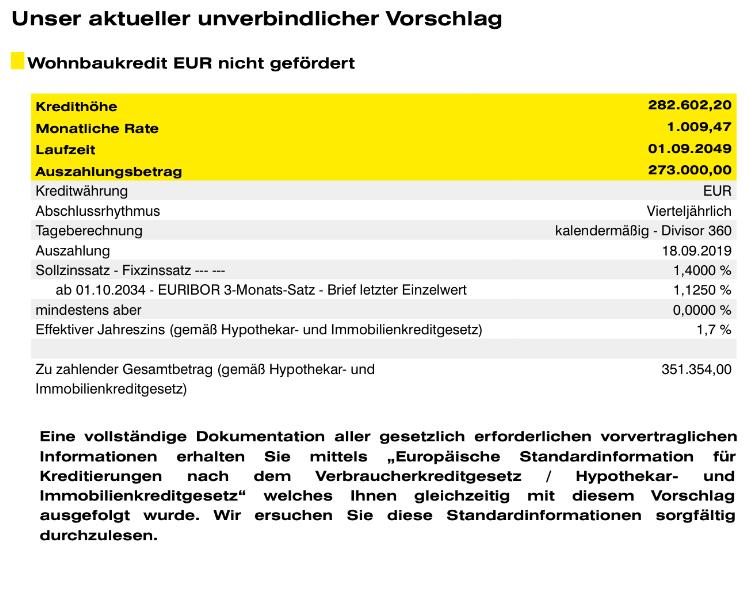

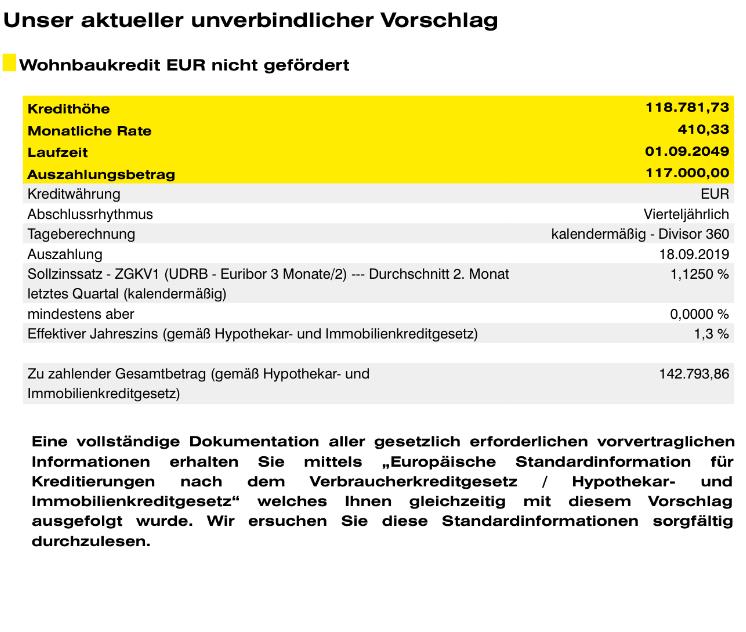

Gerade unser ESIS Blatt bekommen: 230.000 Baukosten 100.000 Eigenmittel 130.000 ausgezahlt 26 Jahre Laufzeit & Fixverzinsung über die gesamte Laufzeit: Soll: 1,125% Effektiv: 1,5% 520 € monatliche Rate Hört sich gut an oder? EDIT: Grundstück haben wir schon in Wien. |

||

|

||

|

Sehr seltsam. Das Schreiben der BA mit den Konditionen zum Gegenzeichnen (1% Bearbeitung, 0,875% fix auf 10 Jahre und anschließend Aufschlag von 0,875%) kam heute. Also da sind wir dann wohl gerade noch durchgerutscht, wenn die Auskunft vom Vorstand so stimmt...

|

||

|

||

|

Ja hab auch das mit den 2% bekommen, tja dann muss man halt wechseln. |

||

|

||

|

Umschuldung und Neubau-Finanzierungs-Konditionen, derzeit (Achtung: immer tagesaktuell!): 10 Jahre ab 1,00 %, unverbindlich, ohne Gewähr 15 Jahre ab 1,02 %, unverbindlich, ohne Gewähr 20 Jahre nicht möglich. Aufschlag danach ab 1,25 auf 6-M-Euribor Basis – allesamt vorstandsgenehmigte Konditonen. Negativer Euribor wird weiter gegeben. Forderungseinlösung, also ohne erneute Grundbuchseintragung, möglich! BAG wird natürlich verrechnet, des Weiteren ein paar Hunderter diverser Gebühren. |

||

|

||

|

Klingt gut, bis auf den var Aufshclag danach ;) BA? |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.