![]()

|

|

||

|

Die Einschätzung der Analysten geht in diese Richtung, wissen können wir es erst nach 15 bzw. 20 Jahren sicher, was am besten war ;). Die Entscheidung musst du wie jeder andere selber treffen, ob und inwieweit du das Risiko deckeln willst und du die Einschätzung der Zinsentwicklung siehst. Das Fixzins-Angebot ist so sehr gut, keine Frage. Das variabel hingegen könnte besser sein. Lg, Alex

|

||

|

||

|

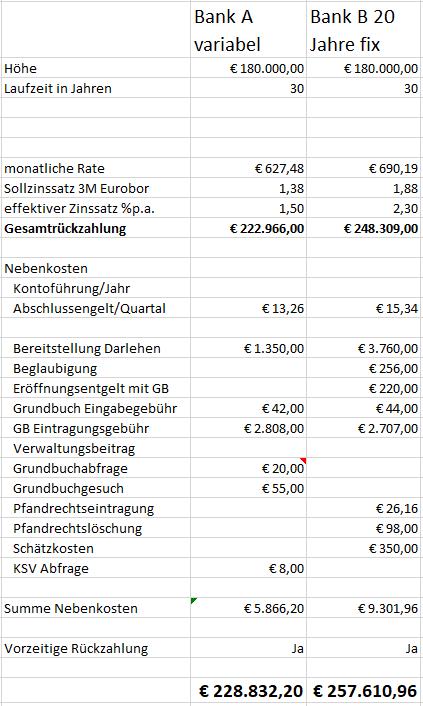

Ich habe nun mal eine Gegenüberstellung von 2 Angeboten gemacht. Obiges mit 20 jähriger Fixzins Bindung vs. ein Angebot mit 1,5% variabel.  Die Summe am Schluss ist:Gesamtrückzahlung + Nebenkosten. Einfach formuliert könnte man sagen: die 30k€ Mehrkosten sind der Betrag, welchen man für die Sicherheit der 20 jährigen Zinsbindung zahlt? Das ist dann schon recht viel, finde ich - falls ich korrekt gerechnet habe. |

||

|

||

|

sehr relativ die Aussage, es gibt eigentlich nur eine absolute Aussage: Die Zinsen werden nichtmehr sinken, wir sind unten. Das heißt die Zinsen können bleiben wo sie sind und deine Zahlen produzieren oder sie können steigen was den flexiblen Kredit schnell mal um 0-100k teurer machen kann jenachdem wann und wie heftig sie steigen. Einen Fehler hat deine Rechnung auf jeden Fall, in den Jahren 21-30 basieren beide Kredite auf dem Euribor, dein Beispiel nimmt aber unterschiedliche Werte als Basis, wenn man die gleichen Euribor Werte nimmt als Beispiel die des flexiblen wird der fixe um ca 7000 billiger |

||

|

||

|

Das wäre eine interessante Fragestellung, muss ich versuchen, ob ich das ausrechnen kann: Wie stark muss der Zinssatz nach z.B. 5 Jahren steigen, damit die Mehrkosten 30k€ sind? Danke für die Info - werde ich korrigieren. Mir ist schon bewusst, dass man letztlich die Entscheidung ob fix, variable, Splittung usw. selbst treffen muss, ich möchte nur ein paar Vergleichsrechnungen dazu anstellen um einen besseren Eindruck davon zu bekommen wie sich z.B. eine Zinssteigerung von 1%, 2%, x% über einen Zeitraum von 30 Jahren auswirkt. |

||

|

||

Ich habe jetzt nochmal etwas mit Excel herumgerechnet um einen besseren Vergleich zwischen den Zinssätzen zu bekommen - der Zinseszinseffekt ist schon enorm.  |

||

|

||

|

auch so einer wie ich, hab mir auch so eine tabelle gebaut um rumspielen zu können

witzigerweise ist mein Auszahlungsbetrag 180.515 also quasi identisch, 20 Monate tilgungsfrei auf 25Jahre , 10J fix und Gesammtkosten von 229k (wenn der Euribor so bleibt wie er heute ist) 15 oder 20 Jahre fix war zulange, die höheren Zinsen wären ein reiner Verlust in der Betrachtung wie hoch müssten die Zinsen in der Phase 11-15/20 Jahre sein um am Ende aufs selbe rauszukommen 5 oder variabel war mir zu riskant bei 10 Jahren und Sondertilgungen die es sicher geben wird weil ich genug Luft habe ist das Risiko sehr begrenzt, meine Erwartung des Fertigwerdens das ich so für meine Rechnung und Risikobewertung im Kopf habe: 18 Jahre konservativ 15 Jahre erwartet 12-13 Jahre optimistisch so oder so der offene Schuldenberg nach 10 Jahren wird beherrschbar sein egal wie dann die Zinsen stehen und wie gut meine Tilgungen waren, dafür 0,5% Aufschlag im Vergleich zum variablen Angebot das hat mir echt die Schuhe ausgezogen was mir speeeedcat da rangeschafft hat, hab mit 0,75% Aufschlag gerechnet und auf 0,625% gehofft. |

||

|

||

|

Ja, bei solchen Summen ist es den Aufwand schon wert, sich etwas mit den Zahlen "herumzuspielen". :) 10 od. 15 Jahre Fixzins findest du zu lange, hmmm - Ich schätze halt, dass die Zinsen eher wieder steigen werden, nachdem die EZB die Anleihenkäufe zurückfährt und die Leitzinsen in USA bereits wieder steigen (http://www.zeit.de/wirtschaft/2017-06/us-notenbank-leitzins-fed-boerse) ...bin aber weit davon entfernt, hier eine Einschätzung abzugeben. Dieser Artikel meint Ähnliches: https://diepresse.com/home/wirtschaft/verbraucher/5230830/Kreditzinsen-steigen-in-Oesterreich-ueberdurchschnittlich-stark > Im Basisszenario einer "sanften Normalisierung" der Geldpolitik beginnt die Europäische Zentralbank (EZB) mit den Leitzinserhöhungen im Jahr 2019 und erhöht ihn bis Ende 2022 auf 2 Prozent. Leitzins ab 2022 bei 2% d.h. der Kreditzins dann z.B. auf mind. 3%. Ja, das ist mir schon klar dass hier eine hoher Anteil "Kaffesudlesen" dabei ist. Auch ich möchte wenn möglich Sondertilgungen machen um den Schuldenberg schnell abzubauen, ich möchte aber auch noch Geld übrig haben um Urlaube zu machen :) Anders gesagt: Ich möchte nicht so schnell als möglich jeden verfügbaren € in Sondertilgungen stecken, daher wird die Rückzahlung sicher auch länger dauern, angestrebt ist aber schon, nicht 30 Jahre lang zurückzuzahlen. |

||

|

||

|

ne ich hab mich für 10J fix entschieden, von der Einschätzung und Vorgangsweise her gefühlt Brüder im Geiste, Excel und ich weiß auch das der Libor in der USA in den letzten 12 Monaten um ca 1% gestiegen ist, die FED hat damals die Zinsen aggressiver nach unten gedrückt, damit die US Wirtschaft schneller in Gang gebracht und jetzt erhöhen sie schneller, die EZB wird folgen, deswegen ist ein 0,5% Aufschlag für 10Jahre fix sehr günstig. nur das bei einem guten Einkommen und Kredithöhe als Beispiel 1200 Euro Rate pro Monat sicher nicht extrem ist, da bleibt genug Geld zum Leben, man muss auch noch dazurechnen das als Schuldner ist die Inflation ja dein Freund denn das Einkommen passt sich ja der Inflation an und die Raten nicht. Bei den 1200 Euro und 180k kommt man mit 10J Fixzins auf 16Jahre fertigwerden, variabel würde einem in den ersten 10Jahren (bei keiner Änderung) ca 8000 ersparen aber man hat das Änderungsrisiko 15J fix würde in den ersten 10Jahren ca 10k mehr kosten, die Restschulden bei einer Tilgung selbst bei nur 1000 im Monat sind auf jeden Fall beherrschbar, man kommt dann immer auf 5% - 10% (je nach Höhe der Tilgung) wie hoch die Zinsen im Jahr 11-15 sein müssten damit man nach 15 Jahren kostenneutral ist. Fixzinsen ist Sicherheit die man kauft, zu sicher sein wollen kommt am Ende nur teuer, es muss zur Situation passen. |

||

|

||

|

Zweifelsohne Natürlich ist ein legitimer Plan, welchen ich eigentlich auch so geplant hatte: Alles variabel oder nur ganz kurze Zinsbindung, damit der Aufschlag gering bleibt und versuchen so viele Sondertilgungen als möglich zu machen, um den Kredit so schnell als möglich zurückzuzahlen. Wenn ich dann nach 10 Jahren noch z.B. 80k€ Kredit zurückzuzahlen habe ist das auch nicht sooo kritisch, wenn die Zinsen steigen. Die vielen Variablen und Unsicherheitsfaktoren sind es ja genau, welche die Entscheidung so schwierig machen und ja, ev. bin ich hier auch etwas zu konservativ eingestellt. |

||

|

||

|

Sehr ähnliche Denkweise, sehr ähnlich Zahlen

# Bei der Kredithöhe kann man selbst aus der konservativen Sicht den Schuldenberg in 10 Jahren soweit reduzieren (straffrei) das er kein Kopfweh bereiten wird egal wie hoch dann die Zinsen sind, was man bei einer längeren Zinsbindung (15-20) draufzahlt lohnt sich einfach nicht diese zu nehmen selbst aus konservativer Betrachtung. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.