|

|

||

|

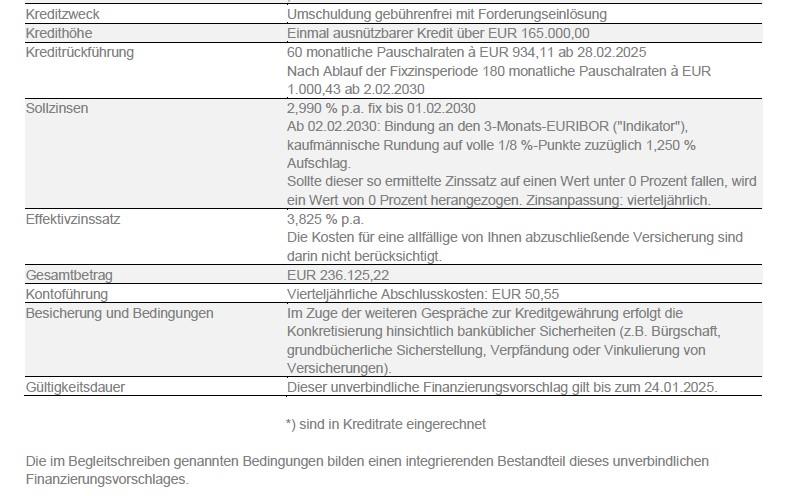

Gebührenseitig positiv zu bewerten ist die Forderungseinlösung und damit der Entfall der Gerichtskosten für die Eintragung des Pfandrechtes (Raiffeisen?) Dieser Vorteil wird jedoch teuer erkauft zum einen mit den Kosten für die Kontoführung, die einer "knackigeren" Bearbeitungsgebühr gleichkommen (50,55/Quartal - für die Gesamtkreditlaufzeit somit kalkulatorisch EUR 4.044 bzw. 2,45% der Kreditsumme) und dem vergleichsweise erhöhten Aufschlag nach der Fixzinsphase (3M EURIBOR + 1,25%). Neben den kalkulatorisch höheren Fiktivzinsen in der variablen Verzinsungsphase sind diese beiden genannten Punkte die Hauptgründe für die hohe Differenz zwischen Soll- und Effektivzinssatz. Alternativ dazu gibt es derzeit auch z.B. 2,99% für 5 Jahre fix und danach 3M EURIBOR+1% ohne Bearbeitungsgebühr (dafür jedoch Neueintragung des Pfandrechtes) - wenn gewünscht auch mit Aufstockung des Kreditbetrages über den aktuellen Kreditrestsaldo hinaus. |

||

|

||

|

Kostenseitig wurde eh schon berichtet. Die Frage ist, warum nur 5 Jahre fixieren? Willst du das so? Oder eher der Bankberater? Ich werf' da mal den 25J FIXZINS ins Rennen, bestens ab 3,35%. Damit wäre denie gesamte Kreditlaufzeit im Fixzins abgesichert. Und durch die 10%ige Pönale freie Sondertilgungsmöglichkeit per 12 Monatsperiode hast du auch die Möglichkeit, frühzeitig den Kredit zu tilgen. Freilich auch hier hier wieder mit Eintragung ins GB, Schätzkosten und einer (überschaubaren) BAG. |

||

|

||

|

Danke für die rasche Info. Was kostet eine Neueintragung des Pfandrechtes, bei einer Umschuldung? Bei der aktuellen Bank fallen auch noch Kosten einer vorzeitigen Auflösung des Kredites von 1 Prozent an. Auch hätten wir um eine aufstocken des Kredites um 20.000 Euro angesucht, um das Landesdarlehen vorzeitig zurückzu zahlen. Wurde jedoch abgelehnt. Sprich es wäre noch zum nachverhandeln? |

||

|

|

||

|

||

|

1,2% von 120% des Kreditnominales. Sprich 1,44% vom Kreditbetrag. Wegen der Kündigungsfrist, richtig, nicht vergessen. Da wird dann vermutlich keine Forderungseinlösung möglich sein. Bei einer Umschuldung zur Bank XY wäre das kein Problem und könnte man mitnehmen. Nachverhandeln ist immer gut. Und schauen, wie weit sich die Hausbank bewegt. Und dann eine Entscheidung treffen. |

||

|

||

|

Die Alternative wäre welche Bank? |

||

|

||

|

bist du bei deiner aktuellen Bank variabel oder fix verzinst. Im Falle der Fixverzinsung wirst du um die Pönale nicht umhinkommen. Bei einem variabel verzinsten Kredit kann die Bank eine Kündigungsfrist von maximal 6 Monaten vereinbaren (steht im Kreditvertrag), im Falle deren Mißachtung ebenfalls die Pönale von 1% zur Anwendung kommt. Die Frist könnte man aber aushebeln, in dem man nach der Finanzierungszusage der "neuen" Bank fristgerecht kündigt und den Saldo erst nach dem Verstreichen der Frist umschulden lässt. ja - wie auch schon oben angedeutet. Bei einer Forderungsleinlösung wird die Forderung der "alten" Bank von der "neuen" Bank 1:1 übernommen (und dafür der offene Kreditbetrag abgedeckt). Eine Neueintragung des Pfandrechtes ist hierfür nicht erforderlich ("im Gegenzug" dafür gibt es auch keine Änderung des Pfandbetrages beipielsweise durch eine Aufstockung des Kreditbetrages). |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]