ich spiele mit dem Gedanken eine Berufsunfähigkeitsversicherung abzuschließen. Wir sind als Familie gegen Ableben gut abgesichert. Aber ein Risiko ist natürlich auch, dass man seinen Beruf nicht mehr, oder nur mehr eingeschränkt ausüben kann. Ich bin in meiner Familie der Alleinverdiener. Ich möchte es auch nicht darauf ankommen lassen, dass meine Frau dann im Fall des Falles die Familie alleine erhalten muss. Sie hätte auch nicht die Möglichkeit, dass Sie mein Gehalt übernimmt. In den nächsten Jahren ist auch noch das Haus vollständig abzuzahlen.

Jetzt habe ich mir ein Angebot von einem Versicherungsmakler erstellen lassen. Weil es aber eine sehr teure Versicherung ist, bin ich mir nicht sicher, welche Variante sinnvoll ist.

Meine Daten:

• 37 Jahre; keine Vorerkrankungen

• Technischer Angestellter (also ausschließlich im Büro tätig)

• Verheiratet und drei Kinder (Alleinverdiener)

Ich habe folgende Varianten angeboten bekommen:

• Rente 1.500€ bis 60 Jahre … 30€/Monat

• Rente 1.500€ bis 65 Jahre … 48€/Monat

• Rente 2.000€ bis 60 Jahre … 40€/Monat

• Rente 2.000€ bis 65 Jahre … 64€/Monat

Zusätzlich gibt es noch die Möglichkeit alle Varianten „wertangepasst“ zu nehmen. Dabei steigt die Prämie aber auch die Rente pro Jahr um 3%. Somit wird praktisch die Inflation abgegolten.

Meine Überlegungen sind folgende: Eigentlich sollte die BU-Rente bis 65 Jahre gehen. Weil es macht ja wenig Sinn, wenn einige Jahre vor der gesetzlichen Pension die BU-Rente abläuft. Bei der Rentenhöhe stelle ich mir auch mindestens 2.000€ vor. Wenn man die Inflation berücksichtigt, wird der Wert der 2.000€ ja auch Jahr für Jahr weniger. Deshalb hätte mir die wertangepasste Variante gut gefallen. Also man könnte dann eher klein bei den 1.500€ anfangen. In ca. 10 Jahren wäre die Rente dann auch bei den 2.000€.

Natürlich gibt es noch das Auffangnetz der staatlichen Berufsunfähigkeitspension. Ich habe mir das ausgerechnet. Diese wäre zum jetzigen Zeitpunkt bei mir ca. 1.000€ netto. Das ist also nicht viel. Außerdem habe ich gelesen, dass diese nicht mehr sehr leicht gewährt wird. Die bekommt man nur, wenn gar keine Tätigkeit mehr ausgeübt werden kann. Also du musst auch Umschulungen usw. machen.

Wie ist eure Erfahrung auf diesem Gebiet?

Für mich stellen sich jedenfalls auch noch ein paar Fragen:

• Darf man nebenbei Teilzeit arbeiten. Die BU zahlt ja ab 50% Berufsunfähigkeit. Das würde ja bedeuten, dass ich halbtags meinen Job trotzdem ausüben dürfte, oder verstehe ich das falsch.

• Wie „kulant“ zahlen die Versicherungen. Ich habe von einem Fall gelesen wo der Betroffene schon 5 Jahre einen Rechtsstreit führt und die Versicherung immer noch nicht zahlt.

.. bluebottle schrieb: Ich habe folgende Varianten angefragt und angeboten bekommen: • Rente 1.800€ bis 65 Jahre … 41€/Monat • Rente 2.000€ bis 65 Jahre … 45€/Monat • Rente 2.000€ bis 60 Jahre … 25€/Monat

Beitragsdynamik fest mit 3% Leistungsdynamik (garantierte BU-Rentensteigerung 3,0% Sofortkapital bei Eintritt einer Berufsunfähigkeit nein Überschuss-System Beitragsverrechnung Karenzzeit für die Rentenzahlung nein

Kredit habe ich momentan noch keinen, die Laufzeit würde aber wahrscheinlich über das 60 Lebensalter hinausgehen (3 Jahre).

Ich verstehe nicht ganz wie man auf so "günstige" Beiträge kommt. Grundsätzlich verfolge ich bei Versicherungen eher das Credo: So wenig Versicherungen wie möglich, so viel wie notwendig (Existenz-/Lebensstandard bedrohend).

Mein Angebot:

Alter 33 Jahre

1.300€ bis 65 Jahre

Ausgeübte Tätigkeit habe ich mir extra von der Versicherung bestätigen lassen mit meiner Job-Beschreibung Abteilungsleiter (Meister)

Angestellt mit >75% Büroanteil

KEINE Dynamik oder Sofortkapital

83€/Monat

Ganz glücklich bin ich damit noch nicht im speziellen was Kosten/Nutzen angeht. Eine Beitragsdynamik von 2% werde ich noch einbauen lassen.

Am Ende waren die Continentale sowie die Dialog im Rennen. Wären andere Anbieter eher empfehlenswert?

1

▾ Anzeige

Energiesparhaus.at ist Teilnehmer des durchblicker-Partnerprogramms.

Hallo Mark_MI, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen,

geht schnell und spart viel Geld.

──────.. bluebottle schrieb: Ich habe folgende Varianten angefragt und angeboten bekommen: • Rente 1.800€ bis 65 Jahre … 41€/Monat • Rente 2.000€ bis 65 Jahre … 45€/Monat • Rente 2.000€ bis 60 Jahre … 25€/Monat

Beitragsdynamik fest mit 3% Leistungsdynamik (garantierte BU-Rentensteigerung 3,0% Sofortkapital bei Eintritt einer Berufsunfähigkeit nein Überschuss-System Beitragsverrechnung Karenzzeit für die Rentenzahlung nein

Kredit habe ich momentan noch keinen, die Laufzeit würde aber wahrscheinlich über das 60 Lebensalter hinausgehen (3 Jahre). ───────────────

Ich verstehe nicht ganz wie man auf so "günstige" Beiträge kommt. Grundsätzlich verfolge ich bei Versicherungen eher das Credo: So wenig Versicherungen wie möglich, so viel wie notwendig (Existenz-/Lebensstandard bedrohend).

Mein Angebot:

Alter 33 Jahre 1.300€ bis 65 Jahre Ausgeübte Tätigkeit habe ich mir extra von der Versicherung bestätigen lassen mit meiner Job-Beschreibung Abteilungsleiter (Meister) Angestellt mit >75% Büroanteil KEINE Dynamik oder Sofortkapital 83€/Monat

Ganz glücklich bin ich damit noch nicht im speziellen was Kosten/Nutzen angeht. Eine Beitragsdynamik von 2% werde ich noch einbauen lassen.

Am Ende waren die Continentale sowie die Dialog im Rennen. Wären andere Anbieter eher empfehlenswert?

HDI gilt in dem Bereich als Platzhirsch soweit ich weiß. Ggf von denen auch noch ambieten lassen.

1. Die letzten Jahre (massiv ab 60) sind extrem teuer zu versichern (deutlich höhere Prämie für den gesamten Zeitraum). Hier sollte man sich schon überlegen, ob man den Schutz für 60-65 tatsächlich benötigt oder man finanziell so gut aufgestellt ist, dass man es "riskieren" kann. 1-2 Jahre sind hinfällig, das zahlt man sich mit der höheren Prämie oftmals eh selbst, bleiben noch 3-4 Jahre?!

2. Mir wäre die Indexanpassung an VPI lieber. Sollten hohe Inflationsraten kommen, sinkt der Schutz, da zu niedrig angepasst wird. Später nachversichern ist oft nicht mehr möglich.

1. Die letzten Jahre (massiv ab 60) sind extrem teuer zu versichern (deutlich höhere Prämie für den gesamten Zeitraum). Hier sollte man sich schon überlegen, ob man den Schutz für 60-65 tatsächlich benötigt oder man finanziell so gut aufgestellt ist, dass man es "riskieren" kann. 1-2 Jahre sind hinfällig, das zahlt man sich mit der höheren Prämie oftmals eh selbst, bleiben noch 3-4 Jahre?!

2. Mir wäre die Indexanpassung an VPI lieber. Sollten hohe Inflationsraten kommen, sinkt der Schutz, da zu niedrig angepasst wird. Später nachversichern ist oft nicht mehr möglich.

Danke für deine Gedanken. Stimmt soweit was du sagst. Nur wenn ich mich bei meinen älteren Kollegen umsehe, ist exakt deiser Zeitraum mit den meisten Krankenständen verbunden. Ich bin schon grundlegend bei dir. Wenn ich bis 60 nicht alle Schäfchen im trockenen habe, habe ich vorher schon etwas "falsch gemacht".

Und was auch noch ein Aspekt ist, aber das wird abhängig von den Klauseln des Versicherungunternehmens sein: Bei der Continantale kann man im Falle einer Anhebung des gesetzlichen Pensionsantrittsalters nachversichern, sofern man von Anfang an bis 62 abgeschlossen hat. Mit 60 entfällt auch diese Option.

.. Mark_MI schrieb: Kann man erfahrungsgemäß eine Aussage darüber treffen welches Unternehmen tendenziell die kundenorientierteren Klauseln hat?

Ich kann dir hier aus Befangenheit kein spezielles Unternehmen empfehlen. Nur den Tipp gebe ich dir mit: schau' nicht nur auf den Preis, lies das Kleingedruckte (abstrakte und konkrete Verweisbarkeit) und wichtig, kauf nicht im Netz weil du glaubst, alles verstanden zu haben, sondern bei einer Person, zu der du ein Vertrauensverhältnis hast. Gerade im Leistungsfall trennt sich die Spreu vom Weizen - und nur deswegen schließt du auch diese Versicherung ab.

man kann in Österreich die Wiener Staedtische nehmen oder man nimmt die Vienna Insurance Group aus Deutschland ist am Ende der gleiche Brei zu einem deutlich günstigeren Kurs

Das liegt daran das in Deutschland fast jeder eine BU hat weil der Gesetzgeber im fall der Fälle nix zahlt

ich glaube das waren 34% vom Brutto wenn man garnix mehr hackeln kann und die Hälfte wenn man 3-6 Stunden noch Arbeiten kann.

daher muss man dort privat vorsorgen oder hoffen das nix passiert

──────.. Mark_MI schrieb: Kann man erfahrungsgemäß eine Aussage darüber treffen welches Unternehmen tendenziell die kundenorientierteren Klauseln hat? ───────────────

Ich kann dir hier aus Befangenheit kein spezielles Unternehmen empfehlen. Nur den Tipp gebe ich dir mit: schau' nicht nur auf den Preis, lies das Kleingedruckte (abstrakte und konkrete Verweisbarkeit) und wichtig, kauf nicht im Netz weil du glaubst, alles verstanden zu haben, sondern bei einer Person, zu der du ein Vertrauensverhältnis hast. Gerade im Leistungsfall trennt sich die Spreu vom Weizen - und nur deswegen schließt du auch diese Versicherung ab.

Genau deshalb gilt die HDI als Platzhirsch - die haben weder abstrakte noch konkrete Verweisbarkeit. War einer der Gründe warum wir bei der HDI für meinen Mann abgeschlossen haben. Wurde uns von mehreren Seiten wegen der Verweisbarkeit empfohlen.

──────.. Mark_MI schrieb: Kann man erfahrungsgemäß eine Aussage darüber treffen welches Unternehmen tendenziell die kundenorientierteren Klauseln hat? ───────────────

Ich kann dir hier aus Befangenheit kein spezielles Unternehmen empfehlen. Nur den Tipp gebe ich dir mit: schau' nicht nur auf den Preis, lies das Kleingedruckte (abstrakte und konkrete Verweisbarkeit) und wichtig, kauf nicht im Netz weil du glaubst, alles verstanden zu haben, sondern bei einer Person, zu der du ein Vertrauensverhältnis hast. Gerade im Leistungsfall trennt sich die Spreu vom Weizen - und nur deswegen schließt du auch diese Versicherung ab. ───────────────

Genau deshalb gilt die HDI als Platzhirsch - die haben weder abstrakte noch konkrete Verweisbarkeit. War einer der Gründe warum wir bei der HDI für meinen Mann abgeschlossen haben. Wurde uns von mehreren Seiten wegen der Verweisbarkeit empfohlen.

Die Hdi Lebensversicherung verlässt den Österreichischen Markt mit 31.12.2024 und bietet kein Neugeschäft mehr an. Bestandsverträge werden von Deutschland aus betreut.

Hallo Daniel, vielen Dank für die überaus wichtige Information.

Umso mehr zählt

.. speeeedcat schrieb: wichtig, kauf nicht im Netz weil du glaubst, alles verstanden zu haben, sondern bei einer Person, zu der du ein Vertrauensverhältnis hast. Gerade im Leistungsfall trennt sich die Spreu vom Weizen - und nur deswegen schließt du auch diese Versicherung ab.

.. maack schrieb: ich glaube das waren 34% vom Brutto wenn man garnix mehr hackeln kann und die Hälfte wenn man 3-6 Stunden noch Arbeiten kann.

daher muss man dort privat vorsorgen oder hoffen das nix passiert

Dazu gibt es eigene Rechner, die ich zum Beispiel in meinem Beratungsprogramm integriert habe. Wenn man den persönlichen Bedarf mit der korrekten BU-Rentenhöhe ermitteln will, braucht es u.a. neben den Gesundheitsfragen auch eine exakte Berufsangabe (Leiterfunktion ja/nein), Angaben zu aktuellem Bruttoeinkommen und den letzten beiden Vorjahreseinkommen u.a. auch Sportfragen und die Frage nach geplanten Auslandsaufenthalte, die länger als 12 Monate dauern.

Wie in einem Beitrag weiter oben erwähnt, wird die Rentenzahl-, sprich Leistungsdauer, günstiger, wenn man nicht auf Endalter 65, sondern "nur" auf 60 geht. Wie sinnvoll das ist, muss jeder für sich selber abwägen, da naturgemäß das Risiko nach hinten immer größer wird. Es gibt sicher (vermutlich auch in den eigenen Reihen) Kollegen, die eine BU-Rente Daumen mal Pi abschätzen, um Kosten zu sparen. Das ist aber meiner Meinung nach der falsche Weg.

Generell bin ich ein großer Freund der BU und empfehle und versorge meine Kunden seit vielen Jahren damit. Sie gehört für mich zu einen der wichtigsten Versicherungen überhaupt, da die eigene Arbeitsleistung ("Vollkasko", wenn man es so nennen will) ab 50%iger Berufsunfähigkeit versichert ist.

.. melly210 schrieb: Genau deshalb gilt die HDI als Platzhirsch - die haben weder abstrakte noch konkrete Verweisbarkeit.

Alles interessierter Mitleser (der keine BU hat) ist mir folgendes unklar: reden wir hier von einer BU-Versicherung statt einer Unfall-Versicherung, oder zusätzlich?

Weil Speedy öfter schreibt, die BU wäre für ihn die wichtigste Versicherung überhaupt: wichtiger als eine UV?

Ich habe es schon einmal geschrieben und möchte es nochmal erwähnen. Selber habe ich keine.

Vorallem bei großen Summen soll es zu Problemen mit der Auszahlung kommen. Darüber wurde in Zeitungen auch geschrieben. Habe einen Freund, dessen Vater Arzt war. Es wurde vor Gericht gestritten, dabei war der Vater voll mit seiner Erkrankung beschäftigt und Geld ist dann auch knapp. Irgendwann verstarb der Vater und die Erbengemeinschaft musste sich einigen. Kann man sich vorstellen, was das mit den Hinterbliebenen macht. Die haben dann ein Vergleichsangebot angenommen. Zb auch weil keine Untersuchungen am Versicherungsnehmer mehr möglich waren.

Die Zeitungen empfehlen mehrere Versicherer zu nutzen um die Summe pro Versicherer klein zu halten.

.. Benji schrieb: reden wir hier von einer BU-Versicherung statt einer Unfall-Versicherung, oder zusätzlich?

Sowohl als auch. Ganz grob:

Die UV bezahlt einmalig eine versicherte Summe X für z.B. diverse Umbauten am Haus, Auto, usw. Eine möglicheweise versicherte Unfallrente kommt nur selten zum Auszahlungsfall, weil Rentenzahlungen aufgrund Unfällen nur ca. 1% alle BU-Rentenzahlungen ausmachen. Wichtig: natürlich! Gerade mit Kindern, die bis zum Schuleintritt nicht mal gesetzlich über die AUVA versichert sind. Und dann auch nur ab 20% Invalidität, in der Schule, und am direkten Weg dorthin oder nach Hause. Da macht eine Unfallrente durchaus Sinn, weil man Kinder nicht BU-versichern kann.

Die BU deckt die Lücke zum Einkommen ab, dass bei einem BU-Eintrittsfall aufgerissen wird.

.. Namor1 schrieb: Vorallem bei großen Summen soll es zu Problemen mit der Auszahlung kommen. Darüber wurde in Zeitungen auch geschrieben. Habe einen Freund, dessen Vater Arzt war. Es wurde vor Gericht gestritten, dabei war der Vater voll mit seiner Erkrankung beschäftigt und Geld ist dann auch knapp. Irgendwann verstarb der Vater und die Erbengemeinschaft musste sich einigen. Kann man sich vorstellen, was das mit den Hinterbliebenen macht. Die haben dann ein Vergleichsangebot angenommen. Zb auch weil keine Untersuchungen am Versicherungsnehmer mehr möglich waren.

Die Zeitungen empfehlen mehrere Versicherer zu nutzen um die Summe pro Versicherer klein zu halten.

Üblicherweise liegen die Beträge zwischen 1.000 und eher selten bei 2.500 € monatlich. Bei großen Beträgen (also ich sag' mal bei über 2K) ist der Tipp von Namor1 durchaus ein guter.

.. speeeedcat schrieb: Die UV bezahlt einmalig eine versicherte Summe X für z.B. diverse Umbauten am Haus, Auto, usw.

Die Summe wird aber "einfach bezahlt" unabhängig davon was mich ein allfälliger Umbau kostet, oder? (zumindest hätte ich meine Polizze so verstanden)

.. speeeedcat schrieb: Eine möglicheweise versicherte Unfallrente kommt nur selten zum Auszahlungsfall, weil Rentenzahlungen aufgrund Unfällen nur ca. 1% alle BU-Rentenzahlungen ausmachen.

Ich habe eine vereinbarte Unfallrente (bei dauernder Invalidität), weiß jetzt aber nicht wie ich deinen Satz verstehen soll

.. Benji schrieb: Die Summe wird aber "einfach bezahlt" unabhängig davon was mich ein allfälliger Umbau kostet, oder? (zumindest hätte ich meine Polizze so verstanden)

Hallo Benji, genau. Die Auszahlungssumme richtet sich nach versicherter Deckung und Dauerinvaliditätseinstufung.

.. Benji schrieb: Ich habe eine vereinbarte Unfallrente (bei dauernder Invalidität), weiß jetzt aber nicht wie ich deinen Satz verstehen soll

Die Rentenzahlung in einer UV wird ebenso wie die BU-Rente meist ab einer 50%igen Invalidität ausbezahlt. Bei Erwachsenen liegt das Risiko, durch einen Unfall mindestens 50% oder mehr invalide zu werden, bei nur rund 1%.

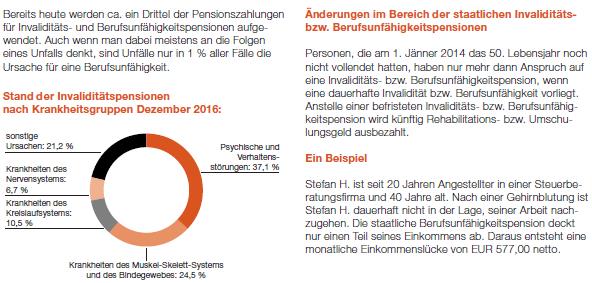

Die BU-Rente wird nicht nur bei Unfällen, sondern auch bei Erkrankungen ausbezahlt, siehe Foto. Edit: ich finde jetzt auf die Schnelle kein aktuelleres Diagramm, denke aber, dass psychische Erkrankungen mittlerweile weit stärker ausgeprägt sind.

──────.. Benji schrieb: Die Summe wird aber "einfach bezahlt" unabhängig davon was mich ein allfälliger Umbau kostet, oder? (zumindest hätte ich meine Polizze so verstanden) ───────────────

Hallo Benji, genau. Die Auszahlungssumme richtet sich nach versicherter Deckung und Dauerinvaliditätseinstufung.

──────.. Benji schrieb: Ich habe eine vereinbarte Unfallrente (bei dauernder Invalidität), weiß jetzt aber nicht wie ich deinen Satz verstehen soll ───────────────

Die Rentenzahlung in einer UV wird ebenso wie die BU-Rente meist ab einer 50%igen Invalidität ausbezahlt. Bei Erwachsenen liegt das Risiko, durch einen Unfall mindestens 50% oder mehr invalide zu werden, bei nur rund 1%.

Die BU-Rente wird nicht nur bei Unfällen, sondern auch bei Erkrankungen ausbezahlt, siehe Foto. Edit: ich finde jetzt auf die Schnelle kein aktuelleres Diagramm, denke aber, dass psychische Erkrankungen mittlerweile weit stärker ausgeprägt sind.

LG

hier ist Klar zu sehen wie wichtig es ist selbst vorzusorgen.