|

|

||

|

Euer Haushaltseinkommen fehlt noch, wobei wenn du schreibst sobald ein Kind da ist kannst nur mehr maximal 1,7k zahlen zweifle ich an der Finanzierbarkeit, das würde sich nur ausgehen, wenn die Zinsen fast auf 0 sind, zumal du Küche und Bad sprich die teuersten Zimmer noch gar nicht budgetiert hast, dann bist je nach Ausstattung auf 650-700k Finanzierungsbedarf.

|

||

|

||

| Hallo Lu1994, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

@Lu, das Nettohaushaltseinkommen wären 6870 (Netto) bei Ausgaben von 4513 (inkl. 2x250 für Ablebens und Arbeitslosenversicherung, Wegfall von Miete, Hinzukommen von Betriebskosten für das Haus welche einen großen Teil der Miete ausgleichen, Hinzukommen von 200 als Rücklagen fürs Haus). In den Gesamtkosten des Hauses bereits eingerechnet sind: PV Anlage, Nebenkosten, die von dir angesprochenen Bad und Küche sind mit 25k eingeschätzt, Planungskosten, Erschließungskosten, Errichtungskosten. Was vermutlich noch fehlt sind: Bauschutt wegbringen, ... Edit: Danke für die Antwort noch zu später Stunde. |

||

|

||

| Hallo NoxMortem, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Seid ihr beide Selbstständig, dass du die Arbeitslosenversicherung anführst? Weil 250 € jeweils für eine Ablebensversicherung ist schon verdammt hoch, da müsste der Großteil auf die Arbeitslosen entfallen Generell scheinen mir eure Fixkosten sehr hoch, wir verdienen ca das gleiche und haben die Verteilung genau andersrum, also ein Drittel fix und 2 Drittel sparen, trotz 2 Autos, Klimaticket etc (musst jetzt nicht alles offenlegen, das sollen sich die Vermittler anschauen, mir kommt's nur komisch vor) 25k für Küche und Bad wird aber schon eng, mit Geräten wird das die Küche je nach Größe wsl allein brauchen Bei dem Drumherum wird's auch eng, Aufschließen wenn noch nie was gezahlt wurde sind je nach Größe und Einheitssatz 20-25k, Planer inkl Entwurf 2-4k, Energieausweis 2-500, Erdarbeiten 5k bis open End je nach Vorhaben und Grundstück, Stromanschluss 3k aufwärts je nach Lage, Baustrom einrichten etc ich hab bei meiner Planung überall worst Case Budgetiert und bin bis jetzt immer positiv überrascht worden weil es billiger wurde (außer die Fenster, das Budgetloch hat mir meine Frau geschossen 😂) |

||

|

|

||

|

||

|

Wenn Kind(er) ein Thema sind, wird ein 105m² Haus aber eventuell doch schnell zu klein? Die Fixkosten würde ich auch hinterfragen. Ich zähle es jährlich (ist einfacher) und wir haben all incl. mit Hauskredit, Autos, normalem Urlaub ca 50k€ Fixkosten... Aber wir haben ja schon zwei Kinder... Das ging sich bei uns relativ gut mit einem Gehalt aus (plus Kinderbeihilfe etc) sodass wir sogar in der Karenz was wegsparen könnten (bzw wie immer, weiter ins Haus stecken 🤪). Insofern würde ich auch an der Kostenseite arbeiten wenn möglich. Also Haushaltskosten.... |

||

|

||

|

ist ein wichtiger punkt. oft sind beim Hausbau Kinder ein Thema, oder zumindest der Kinderwunsch. 305k schlüsselfertig ist tendenziell spartanisch und passt nicht für jeden. So hohe Projektkosten und dann zwickt es die nächsten 20-25 Jahre platzmäßig UND im Geldbörsl, hm. Ich nehme mal an dass ist so quasi das "Traumgrundstück" und es gibt keine andre option? |

||

|

||

|

Wichtig ist es, eine Berechnungsgrundlage zu schaffen, die alle Kosten bis zur kompletten Fertigstellung berücksichtigt. Wenn wesentliche Dinge wie bzw. Aussenanlagen, Wege, etc. noch nicht erfasst sind, dann gibt es auch keine Klarheit über die Finanzierbarkeit. Nachdem das Haus schlüsselfertig errichtet wird und die genannten fehlenden Punkte essenziell für die Bewohnbarkeit sind, wirst du da dran nicht vorbeikommen. scheint entweder ein großer Grund zu sein, oder eine "normalgroße" Bauparzelle in sehr guter Gegend. Eine verpflichtende Risiko-(=Ablebens-)versicherung ist mittlerweile flächendeckend kein Erfordernis für die Kreditbewilligung - obwohl diese freilich Sinn macht. Eine Arbeitslosenversicherung ist aus Banksicht jedenfalls auch kein "must have". Ja - das wird in Abhängigkeit des Karenzmodells auch unterschiedlich sein. Sehr gut jedenfalls, dass ihr euch auch dieses Szenario überlegt. Trotzdem würde ich davor warnen, "sehenden Auges" (und die Rate wird je nach Zinsgefüge und aktuell errechnetem Kreditbetrag irgendwo zwischen 2.400 und 2.500/ Monat ausmachen) in einen Engpass zu laufen. Freilich - in der Zeit bis dorthin kann man ordentlich Rücklagen bilden - hierfür müsstet ihr eure Kostenstruktur aber nochmal überarbeiten. |

||

|

||

|

Ich muss sagen krass wie "wenig" Haus ihr für das Geld bekommt. Die Lage wird für 390k€ Grund 1A sein aber vielleicht trotzdem überlegen weniger für den Grund auszugeben? Ich schließe mich der Meinung der anderen an: Seid ihr sicher, dass 105m² genug sind mit Kinderwunsch? Das wäre uns vermutlich sogar ohne Kinder zu klein für diesen großen Einsatz an Geld. Wir hatten vor unserem Haus in einer 80m² Wohnung zu 700€ gewohnt da kann man drüber hinweg sehen aber wenn man schon soviel Geld ausgibt dann sollte es doch bedeutend mehr Lebensqualität ergeben? Wir haben auch keinen Keller und 192m² + 25m² Nebengebäude. Man benötigt viel Stauraum vorallem mit Kind. Verstehe ich euch richtig? Die 4500€ sind eure aktuellen Fixkosten? Das ist wirklich relativ hoch. Wir haben beispielsweise 4000€ Fixkosten (2 Erwachsene, 1 Kind): Da ist der 2100€ Hauskredit, das 500€ Tesla M3 Leasing und z.B. Merkur Gesundheitsversicherung dabei. Tendenziell kann ich euch sagen, die Kosten sobald man im Haus sind werden eher größer als kleiner. Mehr Strom, mehr Versicherung, Gemeindegebühren, Müll, Internet etc. Aus meiner Sicht nicht locker möglich vorallem die Zeit mit Kindern dann wo die Fixkosten nur weiter ansteigen... |

||

|

||

|

Ich gehe mit einer Reserve und den fehlenden Elementen die nicht budgetiert wurden eher von einer rate von 3000-3200 aus und das passt für mich gerade nicht mit der einkommenssituation zusammen. Auch der damit einhergehende Vorschlag, beim Grundstück einzusparen, macht hier definitiv sinn, wenn möglich. Die 105qm mit Kind halte ich für sehr gering, wir haben beispielsweise ein Projekt mit 3 Kindern, das wir jetzt umsetzen werden, hier beträgt die WFL 170qm (könnte auch mit weniger freiem platz sicher auf 150 reduziert werden), dennoch vollunterkellert. Unser Grund hat beispielsweise vom Gesamtprojekt 25% eingenommen, was hier im Zentralraum OÖ schon viel ist. |

||

|

||

|

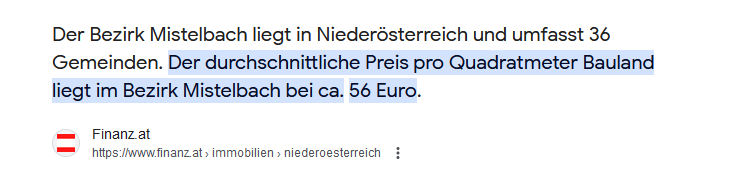

Wow, das sind viele hilfreiche Antworten - ich hoffe ich übersehe nichts beim Antworten. Ich weiß natürlich, dass ohne es ganz genau aufzuschlüsseln es gar nicht geht. Das würden wir dann aber am liebsten mit einem Finanzierer machen, bei dem wir es dann auch in dem Format aufteilen, in dem die Banken es brauchen. Eure Antworten sind trotzdem extrem hilfreich - auch um eine bessere Größenordnung zu bekommen, die Selbsteinschätzung zu verbessern, ...! Grundstückspreis Ich finde den Preis mit 1800 € / m² (bei knapp über 200m²) komplett absurd, bei einem durchschnittlichen Preis im Bezirk von 1000 € / m². Ja, es ist ein schöner Grund, unverbaubar aber von "normalgroß" kann eigentlich kaum die Rede sein. Ich sehe den Wert des Grundes in keinster Weise zum Preis. Es handelt sich um eine normalgroße Parzelle die in 2 Reihenhäuser geteilt werden soll - dazu kommen noch eine breite Anzahl an Einschränkungen und Nachteilen (nur 1 Stellplatz möglich, etc) Ist es der Traumgrund? Nein, definitiv nicht - dafür gibt es viel zu viele Kontras welche das Projekt riskaner machen. Es ist wohl eher die erste Option nach über 5 Jahren suchen, bei der es sich vielleicht ausgehen könnte. Der Traumgrund ist für uns in Wien und Umgebung mit unter 1h Arbeitsweg pro Richtung einfach komplett unfinanzierbar. Bei allen (potentiellen) Projekten die wir bisher gesehen haben, war in unserem Fall das Grundstück der treibende Faktor. Projektkosten Das Haus ist absoluter Mindestandard, die "Luxus"ausbauten die wir uns "gönnen" sind bei den Projektkosten vernachlässigbar und ein Witz (kein Keller, kein Pool, ...). Außenbereich, Wege, Erstansaat, Anschlüsse wären in den 70k wie im Eingangpost ausgewiesen bereits inkludiert. Gute Punkte von einigen waren aber nicht offensichtliche Details: Baustrom, ... Haben wir im Forum vielleicht Beispiellisten, auch wenn die Werte individuell sind, an hand denen man ein wenig überprüfen kann ob uns größere Posten vielleicht doch fehlen? Die Einrichtung würde (bis auf Bad und Küche) zu großen Teilen aus der Wohnung übernommen werden, und wir müssten eine Verbesserung des Lebensstandard durch eine Erhöhung der Einkommen durch Nebentätigkeiten oder variable Gehaltsanteile ausgleichen. Beides haben wir in der Größenordnung von ein paar tausend pro Jahr, genug für ein bisschen eine Verbesserung hier und da - aber vielleicht nicht den "Pool in ein paar Jahren". In die Kreditkalkulation wollte ich diese Einnahmen aber explizit nicht aufnehmen, und das wurde uns bisher auch von allen abgeraten (Hausbank, etc). Ausgaben Ich habe die Kosten noch einmal basierend auf eurem Feedback versucht detailliert aufzuschlüsseln, und vielleicht auch noch realistischer, wenn auch mit weniger "Buffer". Versicherungskosten Die Referenzwerte basierten hier auf Erfahrugswerte in meinem Umwelt (ähnlicher Job/Risikoprofil). Damals wurden sowohl Ablebensversicherung und Arbeitslosenversicherung (ist schon ein bisschen her) zwingend von der Kreditgebenden Bank eingefordert. Wir sind beide unbefristet und fest angestellt in einem recht sicherem Umfeld und wenn wir hier mit weniger kalkulieren können, hilft das bei diesem großen Kostenpunkt natürlich sehr - ... dafür wurde aber angemerkt, dass die Kosten von Mietwohnung auf Haus die wir als eher niedriger eingeschätzt hätten (basierend auf einer Recherche von Betriebskosten und Abgaben für ähnlich große Häuser mit 500€/Monat) bei uns zu niedrig angesetzt wären. Kosten eines Kindes Die Kosten eines Kindes wurden basierend auf der Studie des Sozialministerum von 2021/(22?) mit 659 angenommen. Das Kindergeld von (min) 139 Euro wurde noch nicht als zusätzliches Einkommen gewertet. Das könnte man vermutlich tun, ich war nur eher vorsichtig überall auf den "letzten Cent" zu kalkulieren und hätte eher damit gerechnet, dass aus der Differenz Rücklagen für das Kind (Ausbildung, ...) gebildet worden wären. Rücklagen Die Größe der Rücklagen wurden mit 250 € / Person und Monat angenommen. Zusätzlich basierend auf einer Recherche wurden ca 1% der Hauskosten po Jahr (~316 € / Monat) in dem Fall auf 200 € verringert, weil Neubau, angenommen. Diese Rücklagen von 700 € pro Monat müssten für alle größeren Ausgaben herhalten, sei es Ersatz von Küchengeräten, Heizung, - wie auch Reparaturen am Haus welche die ersten 15-20 Jahre eher kaum zur Last fallen, dann aber deutlich häufiger werden (so die Grundlage der Kalkulation) - aber auch für ein neues Auto, dass irgendwann einfach zu ersetzen sein wird. Gesamte Haushaltsausgaben Wenn ich die Ausgaben auf die letzten 12 Monate herunterbreche, und 1 (günstigen, kleinen) PKW (den wir schon haben und dessen Kosten wir kennen) und auch die Rücklagen in jedem Bereich auf das reduziere komme ich auf 46k pro Jahr ohne Betriebkosten Haus, Versicherung und 49k mit diesen (4095 € / Monat). Maximale Kreditrate (Aktualisiert) Damit komme ich auf maximale Kreditraten von 2776 (jetzt), 1652 (Karenz mit 80% eines Einkommens, 139 Kindergeld als Einkommen inkludiert), 2256 (nach der Karenz, im Grund um Kosten pro Kind reduziert, aber Kindergeld as Einkommen inkludiert). Am Ende werden wir es natürlich genau aufschlüsseln müssen, aber was ich jetzt so lese wird eine Kreditrate von >2300 erforderlich - aber mit dem Kind wohl kaum stemmbar und damit das ganze einfach nicht mit Kind finanzierbar. Dabei noch nicht die ganzen berechtigten Einwände zu Wert und Größe berücksichtigt :( Vielen Dank jedenfalls an euch alle, das hilft schon sehr - egal wie enttäuschend das sein mag. |

||

|

||

|

echt teures Pflaster deine Gegend... Aber wenn der Durchschnittliche Preis 1000€/m² ist und das euch mit 1800€/m² angeboten wird, ist ja wucher. Allein hier legst 200k€ "einfach mal so" oben drauf. ... und dann hast nichtmal deinen Traumgrund, von der Größe reden wir noch garnicht. Gibts dort nicht auch Immobilien zu kaufen? Kosten diese Immos auch in dieser Größenordnung (200m² Grundstück / 100m² Wohnfläche) gleich mal 800-900k€? Mal halbes Jahr/Jahr schauen ob (Scheidungs-) Häuser auftauchen? |

||

|

||

|

Hallo NoxMortem, hier gibt es dazu Erfahrungen und Preise: Ersteinschätzung erbeten: Grund+Haus bei diesen Eckdate finanzierbar? |

||

|

||

|

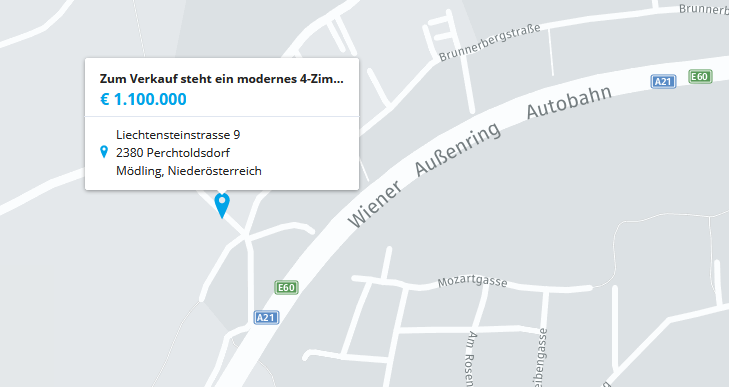

🤯 Wo genau soll dieses Grundstück sein? In Wien? Im 19. mit Blick auf Wien, z.b. Bellevuestraße oder doch Lobau direkt am Wasser? In welchem Bezirk arbeitet ihr? Unser Grundstück hat auch so viel in etwa gekostet, allerdings mehr als 3x so groß und 5 Straßen angrenzend an Wien mit guter öffentlicher Verkehrsanbindung. Man kann scheinbar jeglichen Wucher verlangen, da es immer Leute gibt, die solche Irrsinnigkeiten auch bezahlen oder zumindest darüber nachdenken. 😅 Wobei man bei uns in der Gegend schon merkt, dass diese Wucherpreise nicht mehr so rasch bezahlt werden, trotzdem ist gerade wieder ein spitzen Objekt inseriert - direkt an der Autobahn, 105 m², 76 m² Grund - natürlich Reihenhaus. € 1,1 Mio ohne Gartengestaltung / Garage etc. https://www.willhaben.at/iad/immobilien/d/haus-kaufen/niederoesterreich/moedling/zum-verkauf-steht-ein-modernes-4-zimmer-reihenhaus-in-mitten-der-weingaerten-von-perchtoldsdorf-mit-grosszuegigen-freiflaechen-2-wcs-und-zwei-stellplaetzen-1057964282/  Oder mit unglaublichen 156 m² um € 1,3 Mio. https://www.willhaben.at/iad/immobilien/d/haus-kaufen/niederoesterreich/moedling/5-zi-neubau-reihenhaus-mit-2-baeder-3-wcs-266-60-m-freiflaeche-2-stellplaetzen-in-mitten-der-weingaerten-von-perchtoldsdorf-884427314  |

||

|

||

|

@NoxMortem Falls ihr nicht unter Zugzwang steht bezüglich Hausbau, dann wartet noch ab. Ich weiß, irgendwie denkt man: "Und wenn wir dann gar nichts mehr finden, das passt?" Falls ihr euch mit eurer derzeitige Wohnsituation arrangieren könnt, dann versucht die nächsten paar Jahre noch anzusparen. 200m² Grund um die Summe 😯 Mir ist schon bewusst, dass es in Wien und Kitzbühl noch teurer ist, aber der Preis verschlägt mir wirklich den Atem. Vielleicht ergibt sich in Zukunft etwas Besseres, bzw. wirklich etwas weiter weg schauen oder wäre euch der Platz und die Aussicht das wert? Im Endeffekt solltet ihr aber trotzdem nicht den Mut verlieren. Realistisch sein, ist schon gut, aber oft ergeben sich Dinge mit denen man nie gerechnet hätte. Was mir aufgefallen ist: wir haben im Haus deutlich niedrigere Gesamtfixkosten (Strom, Kanal, Wasser, Müll, Steuer, Versicherung) als in den Wohnungen davor (mit Photovoltaik ohnehin aber auch ohne waren die Gesamtkosten im Vergleich zu unseren Wohnungen niedriger). Die Zeit in der man für beides zahlt, sollte man nicht unterschätzen. Ich versuche mal aufzuzählen was bei uns an unterschiedlichen Posten/Firmen bezgl. Hausbau zusammengekommen ist: Eintragungsgebühr (Notar) Aufschließungsgebühren (Gemeinde + Kanal + Wasser) Planungskosten und Energieausweis Edit: und Statiker Stromanschluss Erdarbeiten (inklusive Strom, Wasser, Kanal vom Haus bis an die Grundgrenze) Rohbau (Baufirma, die auch den Bauführer für den Bau übernimmt, inklusive Sicherheit und Baustellenwc) Holzbau (Dachstuhl) Dachdeckung und Spenglerarbeiten Fenster Installateur (Rohinstallationen und Heizsystem) Elektriker Schornsteinfeger Innenputz Estrich Außenputz Photovoltaik Dazu kommen die Posten, die wir komplett selber erledigt haben und die sich rein auf das Material beschränkt haben. Koordination (kostet ordentlich Zeit) Innenausbau, Dämmung Dachausbau Ausmalen Fliesen legen Boden verlegen Geländer und Handläufe "bauen" gebrauchte Küche um- und einbauen Möbel Einfahrt, Garten, Tor und Zaun Ich hoffe, das ist jetzt halbwegs vollständig. Dabei nicht vergessen, dass Selbermachen außer Material und Zeit kein Budget verschlingt. Wir haben auch am Rohbau zu 2. ordentlich geschuftet, Innenwände gemauert, Keller gedämmt, Elektroleitungen geschlitzt, Leerverrohrung etc. Unsere gebrauchte Küche kommt insgesamt auf gute € 4.000,-. Die selbst gebauten Möbel waren deutlich teurer. Wenn die Zeit für das Mitarbeiten vorhanden ist, man gerne neue Sachen lernt und genau arbeiten kann, dann lohnt das Selbermachen auf jeden Fall. Wichtig ist, dass ihr euch da selber einschätzen lernt. Wenn man nicht zu den Spitzenverdienern oder dem oberen Feld der Mittelverdiener zählt, dann kann man sich durchaus selber etwas erarbeiten.

|

||

|

||

|

Ich sags ja tatsächlich ungern aber: schau in den Norden Wiens. 1800€ ist einfach unverschämt. Und 1 Stunde Fahrzeit nach Wien rein ist schon "ganz schön weit weg" (abhängig davon wo genau man in Wien arbeitet) Aber du kommst von Mistelbach bis Favoriten in ca. 1 Stunde (eh klar, verkehrsabhängig). Kurze Googlesuche:  |

||

|

||

|

Ich finde das Verhältnis passt nicht. Wenn der Grund 1800 Euro kostet dann nimmt man 1000m2 um 2 mio und stellt ein Haus um 5-10 mio drauf. Ein 420k Haus passt auf einen 100k Grund. Vielleicht 150k aber nicht 400k. Und 200m2 sind zu wenig. |

||

|

||

|

Kann mich nur herzlich für die vielen detaillierten Antworten bedanken! Da ist auf jedenfall sehr viel guter Input dabei, den wir mal verdauen müssen, bzw. verarbeiten müssen (Erweiterung der erwarteten Baukostenliste). Glaube das Fazit ist jetzt recht eindeutig: So wird das nichts, bzw. sollte wohl lieber nichts werden. Ich glaube damit, ist mal fürs erste zu diesem Projekt alles gesagt. |

||

|

||

|

Also, wenn das euer Nettoeinkommen ohne staatliche Transferleistungen bei 2. Einkommen ist (ohne Karenz), dann liegt die maximale Kreditrate laut DSTI (Verhältnis Fremdkapital zum Nettoeinkommen), bei rund 2750 €. Nur das zählt für die Bank. An Betriebs- und Energiekosten bei aktuellem Stand der Technik rechne mal rund 450 €, die die Bank ansetzt. Für das KFZ gehe mal von 250 € monatlich aus. An Lebenserhaltungskosten ohne teure Hobbies wie Fitnessclubs usw.: rund 1.200 € für 2 Personen. Bestehende Kredite und Leasings müssten berücksichtigt werden und schmälern den DSTI. Internet, Telefon, Versicherungen wisst eh ihr am besten. Ich würde aktuell rund 600-650K als Maximum einschätzen, ohne Näheres zu kennen. PS: eine "Arbeitslsoenversicherung" macht niemand mehr, schon lange nicht. Also ich nicht. Eine RAV (Ableben) sowie eine BU (Berufsunfähigkeit) jedoch sehr wohl. Wenn ihr nicht gerade 50 Jahre alt seid, sollten diese v ernünftig darstellbar - weit unter 500 € monatlich kosten.

|

||

|

||

|

Vielen Dank speeeedcat! Wir haben die Kosten dank all der Infos hier deutlich besser aufgeschlüsselt. Wir kommen, und da fehlen sicher noch ein paar Kosten, bzw. Rücklagen für dann tatsächlich erhöhte Baukosten, tatsächliche Kosten der Bemusterung, ... auf einen mindestens benötigten Kreditbetrag von ca 570,000 €. RAV und BU waren gemeint, und die Preise wurden nun genauer recherchiert und mit 320€ (insgesamt, beide Personen) angesetzt. Für die RAV ca 2x35€ für die BU 100 (Geringerverdiener) + 150 (Besserverdiener). Das ist sicher auf der höheren Seite, aber solange wir nicht wirklich einen Versicherungsvertrag haben, ist das eh nur Glaskugelschauen. Trotzdem ist das schon deutlich besser als vorher. Wir kommen damit auf eine leistbare Kreditrate von von ca 2900 (mit nachgebessertem Einkommen mit 40% DSTI sogar auf ca 2800), ca 2300 (während der Karenz) und ca 2400 (nach der Karenz, Kind da). Damit wäre es vielleicht sogar irgendwie stemmbar, aber da alle Kritikpunkte die hier am Projekt genannt wurden, ja weiterhin zutreffen, sind wir gerade extrem unschlüssig und schlafen mal eine Nacht drüber. Eure ganze Hilfe war aber nicht Unnütz, weil egal welches Projekt es werden wird, all die Dinge die wir hier korrigiert haben und gelernt haben, bleiben für uns natürlich super wertvoll. LG Nox |

||

|

||

|

Wenn ihr am neu berechnen seid würde ich auch die Kosten/staatlichen Transferleistungen für ein Kind besser recherchieren. Der Familienbonus Plus scheint zu fehlen, der Kinderabsatzbetrag auch (macht über 200 Euro in Summe), die Kosten können im Idealfall deutlich geringer sein, falls Kinderbetreuung notwendig ist aber auch höher. Wien ist da eigentlich, im Gegensatz zu den Grundpreisen, sehr günstig, knapp außerhalb kann es aber auch richtig teuer werden. |

||

|

||

|

Bitte gerne😊. |

||

|

||

|

ein wichtiger Punkt bei der Leistbarkeitsberechnung - abseits der tatsächlichen Ausgabenstruktur - ist jener, welche Mindestkosten das jeweilige Institut ansetzt. Die Bandbreite ist hier je nach Kostenart zum Teil deutlich unterschiedlich. Während eine Bank für die Bewirtschaftungskosten (Betriebskosten + Heizung/Warmwasser) beispielsweise EUR 3,6/m² ansetzt, staffeln andere Institute die Kosten mit steigender Wohnfläche beginnend mit EUR 4/m². Genauso verhält es sich mit den Mindestkosten für Auto/Mobilität und beispielsweise auch den Haushaltskosten (entweder gestaffelt mit einem institutsspezifischen EUR-Betrag nach im Haushalt lebenden Personen im Gegensatz zu angenommenen prozentuellen Haushaltskosten in Abhängigkeit des Einkommens, etc.). Beim maximalen Kreditbetrag im Verhältnis zum Einkommen (DSTI/40%/KIM-V) ist auch zu berücksichtigen, dass dieser mit einem fiktiven Zinssatz kalkuliert wird. Hier gibt es bankweit wiederum unterschiedlichste Sichtweisen. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]