|

|

||

|

Sonst kommst Du auf 2,5% Kaufkosten, das passt dann nicht zu jemandem der beim Taggeld auf das letzte Viertel-% achtet. :) |

||

|

||

|

Wieso bespart man quasi denselben ETF dreimal? Wenn du schon verschiedene ETF nimmst, dann diversifizier ein bisschen, außer du WILLST den Fokus auf gewisse Gewichtungen legen. Aber wieso schreib ich das alles eigentlich, wenn wir ja alle wissen, dass du nichtmal die Basics von ETFs verstanden hast und einfach nur wortwörtlich das gemacht hast, was hier geschrieben wurde |

||

|

||

|

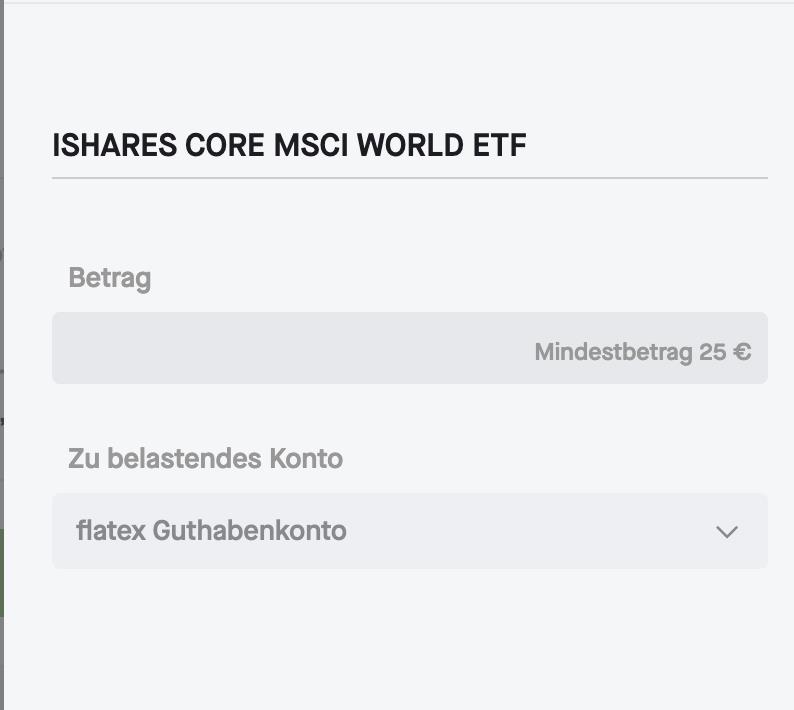

Natürlich weiß ich gar nicht wie sie sich zusammensetzen, worum es da grundsätzlich geht und wie sich die entsprechenden Firmen, die da in einem Fonds drin sind, entwickeln und die dazugehörigen Märkte /s Kritisieren ist dann natürlich leicht. Vermutet hatte ich es ja schon - da eben MSCI World - aber hätte ja sein können, dass es im Detail Sinn ergibt, trotzdem zu streuen. Darum auch nur mickrige 200 Euro mtl. - das meiste steckt im Tagesgeld und bleibt auch konservativ. Darum Sparplan zum "Drüberstreuen" und keine Raketenwissenschaft. Jedenfalls ist mir die TER nicht so wichtig, ich will auch nur thesaurierende ETFs besparen und daher fahre ich jetzt einmal mit dem ISHARES CORE MSCI WORLD ETF (A0RPWH) - es geht ja um nix. Danke trotzdem! |

||

|

||

|

TER und Kaufkosten haben miteinander nix zu tun. Grundsätzlich kannst Du bei Flatex vor jeder Order alle Kosten (einmalig und laufend) kompakt anzeigen lassen. Das ist zwar nicht perfekt für den Vergleich, aber einen Blick darauf lohnt um die Kosten besser zu verstehen. Mit monatlich 200 Euro in den iShares über Flatex Sparenplan machst Du wahrscheinlich nichts falsch, persönlich würde ich aber trotzdem verstehen wollen was ich mache bevor ich 200 Euro pro Monat ausgebe. Bewusst keine Lastschrift vom Referenzkonto? |

||

|

||

|

Du musst auch ein paar euro am flatex konto lassen für die kest |

||

|

||

|

TER sollte einem schon wichtig sein, das ist mit das wichtigste Kriterium bei der Index-ETF-Auswahl... |

||

|

||

|

@supernova ja aber nicht nur - die Fondsgröße wurde genannt und war mir auch wichtig. In dem Fall iShares (Blackrock). Dass sich natürlich die laufenden Kosten auf Langzeitinvests niederschlagen leuchtet ein. @kasandi Ja verstehe, werde das entsprechend berücksichtigen und überdecken. @Equity Die Option gibts anscheinend noch nicht / für mich nicht. Ich kann nur das Guthabenkonto wählen - vielleicht ändert sich das, sobald die erste Zahlung erfolgr ist. Aktuell deshalb mit Dauerauftrag + Sparplan. |

||

|

||

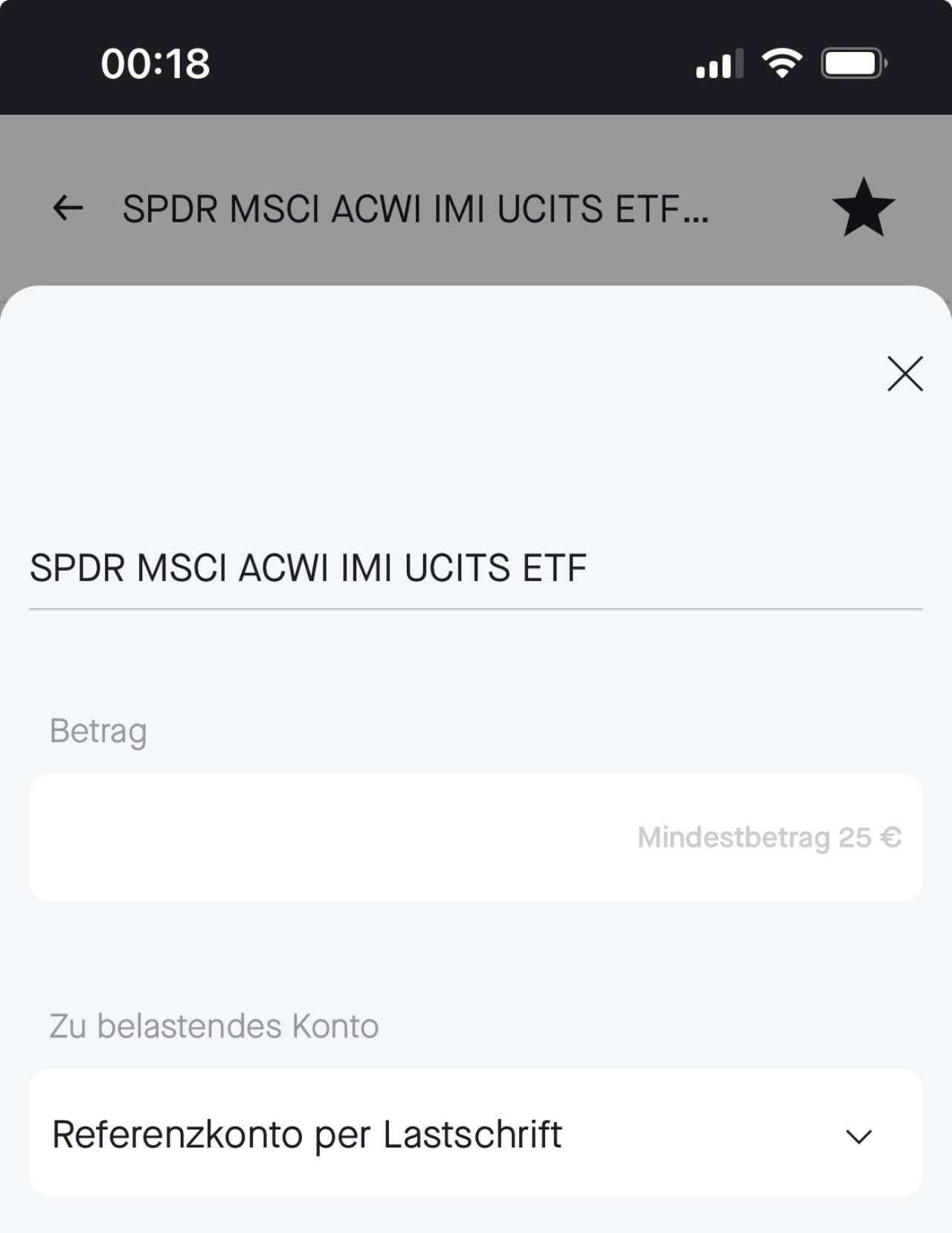

folgendes kannst du nicht auswählen?  |

||

|

||

|

Na, wenn's eh um nix geht und es nur um mickrige 200 geht dann mach was du willst, eh egal, da alles nur Spielgeld ist. Wünsche mickrige Gewinne |

||

|

||

|

Es gibt bei Flatex auch Aktions ETFs die du kostenlos via Sparplan besparen kannst. ZB den A1XB5U von Xtrackers. Den hab ich monatlich für die Kinder laufen. Jeweils ein eigenes Depot, aber auf meinen Namen. Zur Sicherheit 😉 https://www.flatex.at/produkte-handel/produkte/sparplaene/

|

||

|

||

|

200€ mtl für Kinder sind nicht mickrig. Da wohl noch eine Immo abbezahlt wird, kann sich der Betrag in der Zukunft durchaus massiv erhöhen. Auch deshalb ist es gut, gleich zu Beginn durchdacht an die Sache ranzugehen. Fallen Ordergebühren an, muss man bei kleinen Beträgen um so mehr drauf achten. Selber habe ich keine ETFs und für die Kinder die 4% Sparbücher der Ersten ausgereizt. Aber ich würde an Etfs so herangehen: breit in einen Weltetf, wenn überhaupt 1-2 andere zur Beimischung, dann Europa und Entwicklungsregionen, keine Sektoren. Bei Flatex versuchen solche zu erwischen, die gratis bespart werden können, niedriges Ter haben und Fondsdomiziel Irland (Steuervorteil). Ich glaube, dass die US die Welt die nächsten 10 Jahre ausperformen wird und dann reicht der Weltetf, da sollte es einen Gratisbesparer mit niedrigem Ter und Irland geben. Viel Glück bei der Anlage...

|

||

|

||

|

Wenn man glaubt dass die westlichen Industrienationen in den nächsten Jahren (Jahrzehnten) sehr gut performen werden ist der MSCI World eine gute Wahl. Persönlich besparen wir für unser Kind einen MSCI ACWI der halt auch die Schwellenländer abdeckt und damit wesentlich breiter aufgestellt ist.

|

||

|

||

|

200 € pro Monat finde ich auch alles andere als Mickrig. Unserer hat jetzt mal das 4% Sparefroh Konto bekommen, damit das Geld ned zu Hause herumliegt. |

||

|

||

|

Nope, leider ausgegraut und nur das Guthabenkonto ausgewählt.  @thohem Keine Ahnung, warum überemotional reagiert wird und dann noch auch noch zynisch geantwortet - ist entbehrlich, du musst auch nichts dazu sagen. @robits Das habe ich hier auch schon gelesen, was mich ursprünglich ja hellhöriger werden hat lassen - aber da ich recht konservativ veranlagen möchte - innerhalb des ETF-Spektrums - wurde / wird ja fast immer der MSCI WORLD genannt. Viel USA, aber scheinbar auch bisher ganz gut gelaufen. @ricer Das Potential einiger EMs sehe ich auch, mal sehen ob ich vielleicht doch noch einen entsprechenden dazu nehme zB. A0RPWJ Mein Gedankengang: Es mag schon sein, dass die MSCI WORLD ETF sehr USA-/tech lastig sind. Aber die USA/Firmen verdienen ja auch in den Schwellenländern einen Großteil des Geldes. Derzeit halte ich auch keine BTC mehr - evtl. also als Absicherung lieber statt eines EM ETF lieber BTC? @tomsl Mickrig im Sinne der aktuellen Investitionen. Ich habe somit fast alles auf dem Tagesgeld, also in EUR/FIAT. Ich will erstmal nur kleine Summen veranlagen - da sprechen wir vom "kontinuierlichen" Teil. Später kann ich mir vorstellen, kann auch mal etwas höher gegangen werden, da ich aktuell mit 3,5% aufs Tagesgeld zufrieden bin, das aber sicher zum Jahresende hin dann sinken wird - und bis dahin will ich für mich / uns wissen, wie es weiter geht. Ich habe vor, weiterhin konservativ beim Thema Geld zu sein. Nur gehts ja nicht nur um Renditen, sondern um Kaufkraft / Inflationsschutz - sonst nützen mir die Tagesgeldzinsen auch nichts. Laufen tut das aber alles auf mich - werde mir aber auch überlegen, evtl was für die Kinder separat zu eröffnen (soweit war ich leider noch nicht). Muss auch beachten, da nicht verheiratet, dass ein Kind nichts erben kann (da nicht leibliches Kind) außer es wird testamentarisch bedacht. |

||

|

||

|

Für alle die interessiert sind: Bei der Erste Bank Sparkasse gibts gerade das "4 % Sparefroh Sparen" "Ob regelmäßige Sparbeträge der Eltern, Geldgeschenke von Oma & Opa, oder eigene Ersparnisse Ihres Kindes – alles kann auf das 4 % Sparefroh Sparkonto überwiesen werden. Es lohnt sich, denn Sparguthaben bis 4.000 Euro werden mit 4 % p.a. verzinst, gültig bis zum 10. Geburtstag Ihres Kindes. Das Sparguthaben ist jederzeit verfügbar. Maximaler Einzahlungsbetrag 15.000 Euro." https://www.sparkasse.at/steiermaerkische/privatkunden/sparen-anlegen/sparen/klassisches-sparen/sparefroh-sparen Wir schließen sowas nun mal für unseren frisch geborenen Sohnemann ab.

|

||

|

||

|

Ich hab's am Freitag eröffnet 😃 |

||

|

||

|

Na wenn du glaubst, dass das überemotional war, dann bitte. Wollte trotzdem was dazu sagen, muss dir ja nicht passen. Da bleib ich lieber bei anderen Anbietern mit 4% aufs unbegrenzte Tagesgeld. Kann aber eine Alternative für Manche sein |

||

|

||

|

Aber gerade für diesen Fall ist mMn ein ETF ja immer die bessere Wahl. |

||

|

||

|

Einen ETF kann man ja nebenbei euch noch besparen bzw. mit dem Geld von dort. Mir gehts in erster Linie darum, dass es einen IBAN gibt wo die Großeltern, Verwandten etc. Geld überweisen können für Geburtstage etc. quasi das "moderne Sparbuch". |

||

|

||

|

OT: Und auf die Krankenversicherung mit Privatarzt und Sonderklasse nicht vergessen (und diese rund 50 € monatlich ggf. mit der Sparraten für den ETF gegenrechnen). Jetzt ist der optimale Zeitpunkt dafür. Nicht nur Geld zu sparen ist wichtig, mit einer Zusatzversicherung hast du ebenfalls eine wichtige Vorsroge getroffen! |

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Meine Kinder haben ihre eigenen Wallets und sammeln Satoshi. Wir sehen jede weitere Anlage mit einstelligem Zinsertrag als Geldvernichtung an. So einfach kann es sein. In Prag ist nächte Woche ein riesen Bitcoin event mit allen, die in der Szene wichtig sind: BTC Prag! |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]