|

|

||

|

Hallo, würde gerne eine mittlere Summe in 3 ETF's investieren. Wie ist die Forums Meinung bezüglich Zeitpunkt? Jetzt gut? Warten, weil... Eh wurscht den langfristig Hintergrund ist, dass ich bei meiner regionalen Bank vor zwei Jahren auch investiert habe und leider noch immer leicht im Minus bin (gemanagter Fonds). Dieses Desaster möchte ich diesmal vermeiden. |

||

|

||

|

Nichts im Leben ist risikolos möglich. 😉 Und man kann die Entnahme ja an die Marktlage anpassen... 100% Aktien Index-ETFs hat jedenfalls eine höhere erfolgschance als Depots mit Anleihenbeimischung. Das wird zur Reduzierung des Risikos empfohlen, dabei ERHÖHT es das Risiko eigentlich (Nur die Volatilität wird reduziert, was aber nicht unbedingt ein Vorteil ist.) |

||

|

||

|

time in the market beats timing the market

|

||

|

||

|

@oiso Mittlere Summe ist relativ. Ich würde mir einen Zeitraum überlegen. Eher höher anfangen und dann über den Zeitraum voll investieren. Bei gewissen ETFs zb Russell 2000 würde ich aggressiver einsteigen, weil vergleichsweise schlecht gelaufen. @supernova Wer es mit Anleihen riskant haben will, dem wird zb hier geholfen; A3KSBC meine erste und einzige Anleihe. Einmal hat sie schon brav gezahlt. |

||

|

||

|

An dem Punkt waren wir schon oft genug. Supernova sieht in exakt 100% Aktien die einzig richtige Lösung, dann braucht man natürlich kein Rebalancing und auch sonst keinen Plan. Alles darunter ist verschenkte Rendite, alles darüber aber auch, warum genau weiß man nicht, aber es ist so. Der Rest der Welt versteht, dass die Aktienquote abhängig ist von der jeweiligen Situation und es keinen allgemein gültigen %-Satz gibt und sich der auch im Zeitverlauf ändern kann und handelt entsprechend. Vllt hat Supernova aber auch Recht und Anfänger wie der norwegische Ölfonds mit 70% Aktien bei 1500 Milliarden Volumen verschenken Rendite. Vllt hat aber auch der Rest der Welt Recht und es ist doch nicht so einfach. Wir werden es hier nicht lösen können, es bleibt spannend. |

||

|

||

|

Nur weil etwas seit Ewigkeiten gepredigt wird, heißt das noch lange nicht, dass es stimmt. Siehe Religionen. 😅 Es werden natürlich auch in 30 Jahren noch irgendwelche Vermögensberater Anleihen empfehlen. Aber das heißt nicht, dass man selbst alte Dogmen auch glauben muss... |

||

|

||

|

Es gibt die rein nüchterne Betrachtung, da sind Aktien über Jahrzehnte wohl die bessere Wahl. Es gibt im Leben aber auch Phasen, wo man das Geld (bzw. einen Teil) benötigten könnte oder ev. weitergibt. Sogesehen macht es schon Sinn, auf verschiedene Pferde zu setzen. Das liegt dann aber in der persönlichen Sphäre. Ich würde niemals Geld in Aktien veranlagen, welches ist z.b. in 2 Jahren brauche oder auf Abruf mehr brauche (hab da z.B. so etwas im Auge, wo ich ich gegebenenfalls zuschlagen muss). |

||

|

||

|

Ich habe weder Anlageberater, Anleihen noch konkrete Aktienquoten erwähnt. Nur das exakt 100% Aktien für jede Person zu jedem Zeitpunkt nicht die ultimative Lösung sind. Es ist auch ein bisschen eine seltsame Endlosschleife, ja, Aktien sind der Renditebringer in der langfristigen Kapitalanlage und ja, das realisiert man am besten über einen ETF der dem Markt kostengünstig abbildet. Da sind wir eh der selben Meinung. Aber einfach pauschal 100% Aktien für jede Lebenslage zu empfehlen ist trotzdem falsch, vor allem weil nichtmal klar ist wovon es 100% sein sollen und auch nicht warum es auch nicht über 100% sein dürfen, wenn Aktien pauschal überlegen sind. Das ist einfach nur ein gefährlicher Rat ohne die impliziten Annahmen zur Lebenssituation zu berücksichtigen die vllt (etwa) 100% Aktien als sinnvoll erscheinen lassen und deshalb tue ich mir die Endlosschleife weiterhin an. Meine persönliche Aktienquote (und schon gar nicht die maximale in der Vergangenheit) würde ich z.B. auch niemanden empfehlen, auch wenn es für mich bisher gut funktioniert hat.

|

||

|

||

|

Time in the Market beats market timing. Bitte folgendes genau so googlen "Einstieg in den Aktienmarkt: Einmalanlage oder Phaseninvestment?" dazu gib's einen Artikel von Gerd Kommer. Gerne auch per PN, falls nicht gefunden. |

||

|

||

|

Hat wer eine Flatex Empfehlung für einen Developed World (IE00BK5BQV03 hätte ich mal außerhalb der flatex-welt gefunden) und All World High Dividende (IE00BK5BR626 außerhalb flatex-welt)? |

||

|

||

|

Ich würde mir persönlich auch einen BTC-ETF ins Depot legen. |

||

|

||

|

Hast du da schon einen der mit den Kosten dann auch nicht explodiert? |

||

|

||

|

Nein, ich persönlich nicht, da direkt investiert (detto bei Aktien vs. Aktien-ETF). iShare IBIT z.b. |

||

|

||

|

Bei flatex geht ja nur ETN - ob ich da jetzt extra was auf bitpanda mach weiß ich nicht. Bespart das schon wer von euch bei flatex?  |

||

|

||

|

Die kannst du beide problemlos bei Flatex kaufen (auch per Sparplan). Grundsätzlich wird es wenig direkte Alternativen zu Vanguard geben, da (fast) nur Vanguard auf FTSE-Indizes basierende ETFs anbietet, die meisten Mitberwerber nutzen MSCI. Wobei ein MSCI World ETF einem FTSE Developed World sehr ähnlich ist. "Beide Indexanbieter versuchen, die nach Marktkapitalisierung wichtigsten Unternehmen der entwickelten Länder in ihren Indexen abzubilden. Ein Unterschied zwischen den beiden ist, welche Länder sie zu den entwickelten zählen. FTSE zählt Südkorea zu den entwickelten Ländern, während MSCI das Land als Schwellenland verortet. Der zweite Unterschied liegt in der Definition von kleineren und mittleren Unternehmen (Small und Mid Caps). FTSE hat mehr kleinere Unternehmen in seinem Index vertreten. Deshalb ist der FTSE Developed mit über 2.100 Unternehmen breiter aufgestellt, als der MSCI World (ca. 1.600). Auch wenn der Unterschied von über 500 Unternehmen zunächst viel klingt, ist deren Auswirkung auf den Kursverlauf eher zu vernachlässigen. Sie haben aufgrund der geringen Marktkapitalisierung kaum Gewicht in dem Index. Insofern unterscheiden sich die Kursverläufe der beiden Index-Schwergewichte kaum voneinander." https://www.brokerexperte.de/etf/category/ftse-developed-index/#:~:text=Ein%20Unterschied%20zwischen%20den%20beiden,(Small%20und%20Mid%20Caps). |

||

|

||

|

Hallo Blabla, hier gibt es dazu Erfahrungen und Preise: Risiko streuen / investieren / anlegen |

||

|

||

|

Not your keys, not your coins. Kauft euch eine Hardware Wallet. Es ist doch ganz einfach: 1.Für Kredite geht man zum Kreditmakler. 2.Für die Vermögensanlage hört man nicht auf den Bankberater und glaubt nicht den Versprechungen der Versicherungsbranche. 3.Bitcoins haben auf Börsen nichts verloren. Bei der Geldanlage geht's zuallererst einmal darum, teure Fehler zu vermeiden. |

||

|

||

| Hallo Herbert_21, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

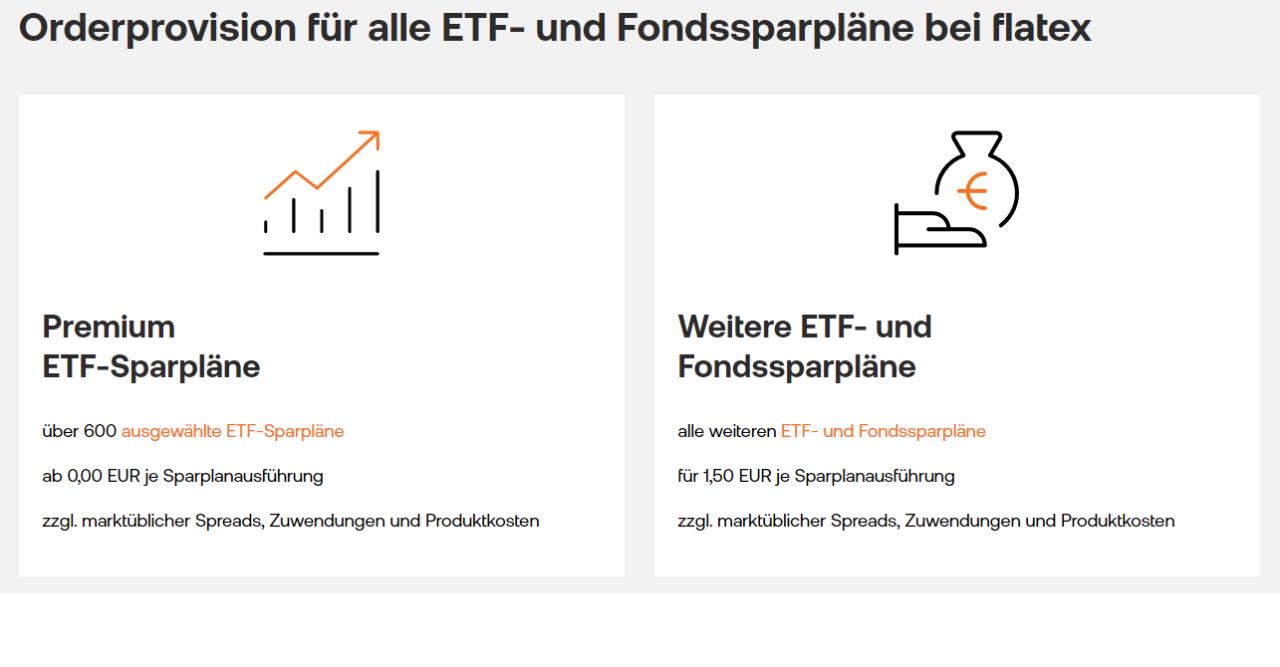

Diese Kostenstruktur bei Flatex ist echt mühsam - kostet die Ausführung nun was für den ETF oder nicht bei einen monatlichen Sparplan - im App zeigt er kosten an, bei anderen Quellen wird er Gratis angezeigt - https://www.finanzfluss.de/informer/etf/ie00bfmxxd54/ wäre eine Alternative zum vorher genannten A0YEDG? |

||

|

||

|

ist auf der flatex seite einfach zu überprüfen!  |

||

|

||

|

Ich würde die Auswahl echt nicht primär von den 1,5 Euro anhängig machen. Da sind die laufenden Kosten (TER, TD usw) wesentlich wichtiger langfristig. Gratis Ausführung kann man mitnehmen, wäre aber meine letzte Priorität. Nachtrag: Wenn es um einen thesaurierenden ETF auf den S&P 500 gehen soll, dann sind aus meiner Sicht der Vanguard und der iShares defaktor gleichwertig, siehe https://www.trackingdifferences.com/ETF/Index/S&P%20500%20Index?ReplicationFilter=physical&EarningsFilter=accumulating&FundCompanyFilter=all - da würde ich dann tatsächlich den nehmen, der kostenlos besparbar ist. |

||

|

||

|

Hoff ich darf hier eine kurze Zwischenfrage stellen: Ich habe vor vielen Jahren ein Prämiensparen bei WR WR [Wechselrichter] eröffnet. Es wird auch noch bespart, entnommen habe ich die letzten 5 Jahre nichts. Wieso steigen die jeweilig markierten Werte nicht um zumindest den einbezahlten Betrag? Jedes Jahr gibt es eine negative Differenz. Also für mich sieht es so aus als ob ich jedes Jahr Minus mache. Meinen Berater habe ich dazu schonmal vor Jahren kontaktiert aber er hatte irgendeine Erklärung die ich dann hingenommen habe, war vielleicht nicht gut. Für mich ist das alles undurchsichtig, da leg ich das Geld lieber auf ein Festgeldkonto bei über 3% Werte sind fiktiv.  |

||

|

||

|

Bei mir ist das bei der APK auch - das sind normal die Management Gebühren welche anfallen und die werden mit Verkauf von Stücke beglichen und nicht von den monaltichen Investments. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]