|

|

||

|

Kommt auf die Ausgestaltung der Lebensversicherung an, häufig steuerfrei (§27/5/3 EStG). |

||

|

||

| Hallo FranzGrande, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Eine FLV ist ist, da eine Versicherungsmantel, mit 4% auf die laufende (oder Einmalprämie) enbesteuert. Somit musst du nichts mehr machen. Das ist ja einer wenn nicht der größte Vorteil ggü einem ETF. |

||

|

||

|

https://www.bmf.gv.at/themen/steuern/sparen-veranlagen/lebensversicherungen.html |

||

|

|

||

|

||

|

Rein aus Interesse: wie viel Prozent vom gesamten Einzahlungsbetrag kam dabei als Rendite heraus? Also verdoppelt oder verdreifacht? Interessiert mich deshalb weil ja bei diesen FLVs ja immer mit der praktischen steuerfreiheit geworben wird. Allerdings bezweifle ich die Renditestärke auf Grund der meist sehr hohen Kosten. Zahle ebenso einen geringen Sparbetrag in eine LFV ein, die intern aber in den Msci World und Emerging Markets investiert. Hatte mir damals ausgerechnet, dass die Polizze nach ca 15 jahren besser abschneiden sollte als ein marktneutrales ETF Portfolio. Also auf gut Deutsch frisst dir die Provision des Maklers und die Versicherung 15 Jahre die Haare vom Kopf. |

||

|

||

|

Hier musst du noch aufpassen, Äpfel mit Äpfel zu vergleichen. In einer FLV sind meist andere Fonds enthalten die nicht mit einem MSCI- World vergleichbar sind. Und ein Fonds ist meist aktiv gemanaged, was zu höheren TER führt. Und diese TER frisst dir dann die Haare vom Kopf. |

||

|

||

|

Gbit schon auch die Möglichkeit die in ETF veranlagen zu lassen. Standardmässig werden dir das viele "Berater" nicht verkaufen wollen und man muss selber aktiv werden. |

||

|

||

|

Hallo Gawan, hier gibt es dazu Erfahrungen und Preise: Wertpapiere versteuern - aber wie ? |

||

|

||

|

Ich habe auch eine Fonds-Versicherung. Die läuft seit 2017 und ich zahle monatlich ein. Bei der letzten Kontrolle Anfang des Jahres hatte ich hier eine bisherige durchschnittliche jährliche Entwicklung von etwas über 10 % netto (Ich rechne Einzahlungen im Vergleich zum aktuellen Rückkaufswert). Also tatsächlich das was mir bleibt abzgl. Steuern und aller Kosten. Ich findes das ist nicht so schlecht. Nach meiner Rechnung ist der Steuervorteil deutlich höher als eine Kostenersparnis durch ETF - wobei auch ETF'S in der Versicherung möglich sind. |

||

|

||

|

Schon klar! Darum habe ich ja geschrieben, dass meine FLV intern in meine ausgewählten ETFs investiert (90/10/10 in World IE00BYX5NX3, Emerging IE00BYX5M4 und Small Cap IE00B42W4L06)! Trotzdem wenn man sich das Vertragsdokument durchliest ist nicht immer 100% klar welche Kosten anfallen. Gerade dieser Block stößt einem schon sauer auf:  Und darin sind noch nicht mal die laufenden Kosten der enthaltenen Fonds enthalten. Ursprünglich wurden ja so Schmankerl wie:

Allerdings muss man den Fonds auch zugute halten, dass sie teilweise sogar besser performen als ein Weltaktienindex und das sogar über längere Zeit, aber wenn man dann noch die Kosten abzieht siehts wahrscheinlich eher wieder mau aus. |

||

|

||

|

Mhm das klingt nicht schlecht. Seit 2017 hat sich der MSCI World ja ca verdoppelt. Meine LFV hat aktuell bis zum letzten Infoschreiben 0% jährliche Rendite, wenn ich den Rückkaufwert mit dem eingezahlten Beitrag vergleiche. Sie lief damals aber auch erst 3 Jahre. Allerdings wenn ich den aktuellen Rückkaufwert, mit den bei Abschluss berechneten Rückkaufwerten vergleiche, dann läuft sie deutlich besser als erwartet. |

||

|

||

|

Ja aber das kann nicht 1:1 verglichen werden. Ich habe ja keinen Einmalerlag gemacht sondern mache mtl. Zahlungen, d.h. jede Einzahlung hat eine andere Laufzeit und einen anderen Einstiegskurs. |

||

|

||

|

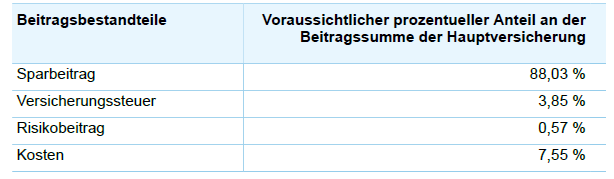

Das kann durchaus sein, ja. Die letzten Jahre sind auch gut gelaufen. Heuer sieht es zumindest in Amerika schlechter aus. Gerade der MSCI-World ist sehr tech- und somit amerikalastig, da wurde recht zeitnah durch das Fonds-Management Risiko rausgenommen und in die derzeit attraktive Alte Welt umgeschichtet. Ich persönlich denke, dass ein aktiv gemanagtes Portfolio durchaus eine Ergänzung für die persönliche Anlagestrategie sein kann. Die Kostenstruktur ist eine eigene Thematik. Wichtig wäre aus Kundensicht, eine gezillmerte Variante zu wählen. Die Kosten betragen rund 10% auf die laufende monatliche Prämie, nicht auf das Depotvermögen. Aber: bei einem Sparplan fallen jährliche Kosten für das Depot an, abhängig vom Depotwert. und 27,5% Kest. auf den Veranlagungserfolg. Das ist nicht zu unterschätzen, ein dementsprechender Veranlagungserfolg vorausgesetzt. Der Kostenanteil vermag zwar momentan hoch erscheinen ggü einem ETF. Aber man muss eben berücksichtigen, dass da alle Kosten mit drin sind: von der Provision angefangen über die Kosten für das Fonds-Management, für das VU selbst und wichtig, auch 4% Versicherungssteuer. Dadurch ist wie erwähnt ein möglicher erzielter Gewinn bereits endbesteuert - und der Fondswert gleich Auszahlungskapital. Exemplarisch ein paar Fonds-Factsheets mit verschiedenen Themen, den top-ten Positionen, der geopolitischen Aufteilung, Anlageziel und der Performance. T.... z.B. ist in keinem der drei Fonds mehr unter den top-ten. Dem aktuellen Marktumfeld geschuldet. Und beim ersten Fonds wurde z.B. über 90% Amerika am Jahresanfang viel nach Europa und in die Eurozone umgeschichtet:    |

||

|

||

|

Ja das ist mir schon klar, darum habe ich ja geschrieben, dass deine LFV gut lief. Denn 10% jährliche Rendite sind ja ungefähr eine Verdoppelung nach ca 7 Jahren. Dass sich der Wert der LV natürlich nicht verdoppelt ist klar. Wollte nur aussagen, dass deine LFV eventuell sogar über dem Markt performt hat. |

||

|

||

|

Das sehe ich anders. Wichtig ist aus meiner Sicht ein ungezillmerter Tarif. Der gezillmerte ist für den Berater von Vorteil weil er dann die Ganze Provision gleich am Anfang einstreicht. |

||

|

||

|

Und das siehst du auch völlig richtig! Wenn das Hirn schon beim nächsten Satz ist und die Finger das Falsche schreiben: natürlich ungezillmert, da hier die Provision auf die Laufzeit verteilt vergütet wird: Sollte aber ersichtlich gewesen sein, dass das ein Verschreiber war😉. |

||

|

||

|

Zu gezillmert vs. ungezillmert gibt es einen recht gut aufbereiteten Artikel https://www.fip-s.at/blogartikel/gezillmert-vs-ungezillmert-fiplan . Das Conclusio dort "Eine Pauschalantwort zur Bewertung zu machen ist falsch (so wie übrigens bei den meisten “komplexeren” Themen). Es hängt vom spezifischen Vertrag, der Laufzeit und anderen Faktoren ab, ob ein Vertrag gut ist oder nicht. " Grundsätzlich muss man bei fondsgebunden Lebensversicherungen sehr aufpassen ein gutes bzw. passendes Produkt zu wählen, denn nur dann schlägt der versprochene Steuervorteil den Kostennachteil. Im Kern braucht es einen sehr langen Anlagehorizont (was auch eine sehr stabile Lebensplanung voraussetzt), dann kann das eine sinnvolle Option sein. In der Praxis dürften nur recht wenig Kunden damit auch tatsächlich gut fahren und es gibt wohl wenige Bereiche wo öfter bewusst oder unbewusst schlecht beraten wird, aber möglich ist es natürlich. |

||

|

||

|

Nachdem man immer erst am Ende der Laufzeit weiß, ob die Anlage gut war oder nicht, ist das sowieso alles Kaffeesudleserei. Ich fahre mehrgleisig in allen Belangen, hab bissl was da, bissl was dort und am Ende kommt "irgendwas" raus. Da ich sehr sehr wenig reinschaue und nachlese, freue ich mich dann einfach am Ende über "einen Batzen Geld". Ob dann die Eine oder Andere Anlageform mehr gebracht hätte, is mir wurscht. |

||

|

||

|

Immer lustige Grundsatzdiskussionen mit Besitzern von FLVs wenn man über Rendite, hohe Kosten und Co spricht. Hab ich mindestens einmal im Monat mit dem Schwiegervater wenn er mir vorschwärmt, dass er +28% im Plus ist über +10J... Wenn man dann den Vergleich mit diversten ETFs egal ob MSCI World, S+P500 oder selbst DAX bringt dann kommt das große Argument: Ja aber ich will mich ja nicht damit beschäftigen tagtäglich. 🤡 Also ich weiß nicht wies bei euch ist, aber der Flatex Sparplan läuft einfach und das Geld wir abgebucht. Ich investiere 0h im Monat da irgendwas zu "checken". Dann kommt natürlich die Keule mit: Ja aber 80k mit 65J ausbezahlt zu bekommen ist ja nicht schlecht oder? Ja aber 200k im gleichen Zeit im ETF zu Portfolio zu haben ist besser. |

||

|

||

|

Wenn du das Ganze im Versicherungsmantel machst, kannst du denselben ETF kaufen - hast das Ganze aber noch steuerlich optimiert. Aber schlussendlich macht das jeder wie er möchte. Ich habe auch ein Depot - hauptsächlich mit Altbestand. Neues Geld das ich langfristig veranlagen möchte, geht in die Versicherung. Die Vorteile überwiegen für mich (Steuervorteil, kostenlose Umschichtungen, Möglichkeit einen Begünstigten einzusetzen). Ich kaufe bzw. halte jedoch sowohl im Depot als auch in der Versicherung bewusst nur aktive gemanagte Fonds. Aber das kann jeder halten wie er möchte. ETF's in der Versicherungslösung sind auf jeden Fall auch möglich. Wenn du das Ganze nachrechnest, gehe ich jede Wette ein, dass sich in der Vergangenheit die Versicherung besser entwickelt hätte als dein Depot - wenn du in der Versicherung auch den gleichen ETF ansetzt - rein aus der Steuer. Je höher der Gewinn desto besser ist das Ganze in der Versicherung angelegt und naatürlich je länger die Laufzeit. Zum Schwiegervater: Hier ist auch die Frage ob er überhaupt einen reinen Aktientop will oder ob er bewusst was gemischtes oder konservativeres gewählt hat. Sonst hinkt auch der Vergleich |

||

|

||

|

Reine Uwissenheit und Faulheit sich mit Finanzen zu beschäftigen triffts eher. |

||

|

||

|

Gibt wie immer vor und Nachteile beider Lösungen aber grundsätzlich gibts schon ein paar Unterschiede! Für Depot spicht:

Für LFVs spricht:

|

||

|

||

|

Also die 2 FLV welche ich ca. 15 Jahre hatte, habe ich beide gekündigt weil ich beim normalen Onlinesparen mehr bekommen hätte. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]