|

|

||

|

Würde ich jetzt nicht machen. Wenn der Gesamtmarkt hochgeht, ja, dann ETF. Aber so nimmst auch alles mit, das abgestraft wird. Ich würde Stockpicking betreiben. Da gibt es einige günstige Value-Titel, die gute Einstiegskurse bieten. Eine Statistik von Almanac Trader zeigt, wie sich Märkte verhalten, wenn es an 2 Tagen über 10% runtergeht. Tatsächlich gab es diesen Fall seit 1932 nur 10x. Das Ergebnis der Statistik ist, dass die Wahrscheinlichkeit, dass der Markt in 3 Monaten über dem jetzigen Stand liegt, bei 44% liegt. Bei einem 6-Monats-Horizont liegt die Wahrscheinlichkeit für höhere Kurse aber bereits doppelt so hoch, nämlich bei 88%. Returnerwartung rund 10%. Noch besser der Jahreshorizont. Ähnliche Wahrscheinlichkeit, aber Returnerwartung über 20%. Ein Sprichwort besagt, kaufen wenn die Kanonen knallen. Das könnte eine durchaus einmalige Gelegenheit sein. Der Fear-Index ist momentan gewaltig: https://edition.cnn.com/markets/fear-and-greed Natürlich keine Empfehlung, keine Anlageberatung und mein höchstpersönliches Halbwissen. |

||

|

||

|

Hallo Blabla, hier gibt es dazu Erfahrungen und Preise: Risiko streuen / investieren / anlegen |

||

|

||

|

Is halt die Frage, wie lange und wie tief die Kanonen knallen 😬 |

||

|

||

|

Oder wie laut sie knallen Nasdaq +12% |

||

|

||

|

Das ist wegen der 90tag Zoll Pause |

||

|

||

|

Ist eine frage der persönlichen risikobereitschaft. Für vorsichtige anleger einen gedanken wert... Jetzt nur auf das produkt bezogen, ich kann ja nicht beurteilen ob es zum depo/Lebenssituation/anlagehorizont passt |

||

|

||

|

Sie hat sich jetzt für den 4 Jahre mit 2,4% Bundesschatz entschieden da hat man eff. 1,79% (hoffentlich ohne Rechenfehler) und es ist auch sicher. |

||

|

||

|

Korrekt 1,74%, oder? Wie kommst auf 1,79%? |

||

|

||

|

Lt. Bundesschatz-Website: "Zinsauszahlung am Ende der Laufzeit (bei überjährigen Veranlagungen erfolgt die Zinsberechnung mittels Zinseszinsrechnung)" Mit Zinseszins komme ich auch effektiv auf ca. 1,79%/p.a. |

||

|

||

|

Das kann nicht stimmen, wenn mit Zinseszins und ohne Gebühren gerechnet wird, kann doch der effektive Zins nur 3 % (vor Steuern) und 2,25 % (nach Steuern) sein? |

||

|

||

|

Ok, mit Zinseszins stimmen ca. 1,79% Durchschnitt pro Jahr natürlich. Und ist natürlich auch objektiv korrekt, diesen Wert heranzuziehen - insbesondere beim Vergleich mit dem jährlichen Durchschnittszinssatz der Wertsteigerung von Wertpapieren. Oder aber auch im Vergleich mit dem Inflationsverlust. Wird/wurde hier nur sehr selten gemacht. Bei den Diskussionen über die Zinssätze diverser Festgelkonten wird eigentlich immer nur mit den Nominalzinssätzen verglichen und bewertet. Beim Zinseszinseffekt bzw. bei dessen Wirkung kommts ja auch stark auf die Laufzeit an und da wirds dann halt mühsam das immer korrekt auszurechnen und vergleichbar zu machen. Und dann gibts noch Sparkonten, die die Zinsen monatlich gutschreiben (z.b. Tagesgeld bei der Renaultbank). Andererseits: bei geringem Zinsniveau eher zu vernachlässigen. |

||

|

||

|

Das ist doch sehr akademisch. Vermutlich geht es um ein paar Euro. Die Frage ist eher, die 90 Tage nutzen und Tech abzustoßen und in Value umzuschichten, solange die 90 Tage laufen? Was mich wundert ist, dass gerade Apple gestern solche Zuwächse hatte. Die verkaufen doch ca. 40% der iPhones in China. Bei den Zollauflagen werden vermutlich viele iPhone-User in China zu Xiaomi und Co. greifen. Wie seht ihr das? |

||

|

||

|

Sorry, falsche Laufzeit und falscher Zins (10 Jahre auf 3 %) gerechnet. Der effektive Zins nach Steuern ist dann - um noch eine Zahl einzuwerfen - nach meiner Rechnung 1,76% (vor Steuern natürlich 2,4 %). |

||

|

||

|

Die iPhones werden auch in China produziert, der chinesische Markt ist nicht das Problem. Die Zölle würden Apple aber am Heimatmarkt treffen und iPhones in den USA massiv teurer machen. Egal ob direkt (Zoll) oder indirekt (teurere Produktion in den USA). Siehe z.B. https://edition.cnn.com/2025/04/09/tech/apple-iphones-cost-tariffs-impact-intl-hnk/index.html |

||

|

||

|

Vorweg @speeeedcat: Ja klar, is rein akademisch (aber grad das reizt mich oft 😉) @FranzGrande : Ich weiß nicht, wie du das jetzt genau gerechnet hast, im Ergebnis stimmts jedenfalls nicht. Nehmen wir an, die Laufzeit beginnt am 1.1. - dann werden am Jahresende Zinsen mit 2,4% gutgeschreiben und von diesen 27,5% KEST wieder abgezogen. Der so gebildete Kontostand geht dann in gleicher Weise in die Verzinsung (abzüglich KEST) des nächsten Jahres usw. Daraus ergibt sich am Ende der Laufzeit ein bestimmter gesamter Zinsertrag. Dann nimmt man diesen gesamten Zinsertrag und berechnet, weiviel % das vom ursprünglich eingesetzten Kapital ist. Dann diesen %-Satz durch die Jahre der Laufzeit dividiert, ergibt den durchschnittlichen Effektivzinssatz pro Jahr. So kommt man für ggst. Beispiel auf einen Wert von knapp 1,79%, oder? |

||

|

||

|

Laut Homepage unter "Häufige Fragen" und der Frage "Kann ich meine Zinsen selbst berechnen" steht, dass die Zinsen in einer Summe am Laufzeitende gutgeschrieben werden (samt Beispiel). Für 2,4 % und 4 Jahre heißt das: 1,024^4 = 1,09951... abzgl der Steuer (27,5 %) von 0,09951.. = 1,07214... das ist ein effektiver Zinssatz pro Jahr von ca 1,76 % (1,07214^(1/4) = 1,01756...) . |

||

|

||

|

Wieso? Stockpicking erhöht nur das Risiko, denn es gibt keine wissenschaftliche Methode die richtigeren Aktien zu wählen und die weniger richtigen wegzulassen. Denn sonst würde das jeder tun. Wenn man sich sicher ist dass der Gesamtmarkt runter geht dann sollte man aussteigen. (Aber da gilt doch: "Time in the market beats timing the market", oder?) |

||

|

||

|

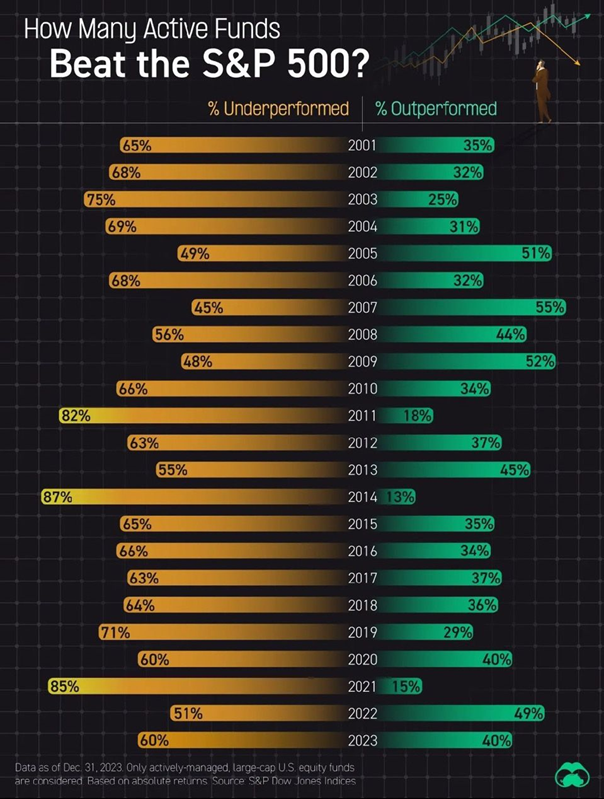

wenn man langfristig betrachtet die Performance professioneller Fondsmanager (die Stock-Picking betreiben) mit jener der reinen Indexveranlagung vergleicht, gibt es zumindest eine "Tendenz"  da ist was dran:  |

||

|

||

|

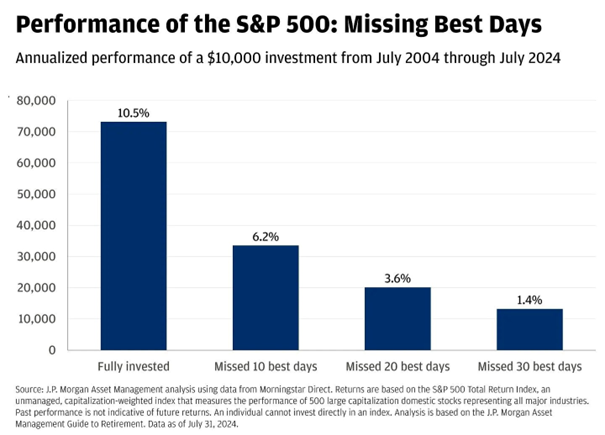

Ja. Ich hab da mal eine ganz unwissenschaftliche Rechnung mit historischen Daten gemacht (allerdings mit dem msci world von 1969-2019). Drei Szenarien: 1) Jeden Monat 1000 Euro in den MSCI World. 2) Jeden Monat 1000 Euro auf die Seite gelegt und am Tiefpunkt jedes größeren Crashes alles in den MSCI World. 3) 500/500 (also eine Mischform). Die unterschiede waren am Ende statistisch nicht relevant. Und die Chance, dass man immer den Tiefpunkt erwischt, ist realistisch gesehen gleich null. Also einfach regelmäßig investieren und einfach drinnen bleiben... denn wenn man auf den Crash wartet, verpasst man die Gewinne in der Zwischenzeit, es ist also ein Trugschluss. Daher ja, time in the market beats market timing. Und was Stockpicking angeht - ich hab das wirklich intensiv betrieben, Unternehmensbilanzen bis 20 Jahre in die Vergangenheit zerlegt, ... das ganze großteils buy & hold, zuletzt dann 30-40 Titel im Portfolio. Retrospektiv betrachtet hab ich glaub ich alles richtig gemacht, aber irgendwann war mir der Aufwand zu hoch und dann bin ich einfach auf einen ETF Sparplan umgestiegen (die Einzelwerte hab ich seitdem einfach liegen lassen). Ganz simpel, einfach monatlich stur in den MSCI World (Thesaurierer). Nimmt sich in der Rendite eigentlich nichts, man muss nicht mehr denken, es kostet keine Zeit und beim richtigen Broker abgesehen von den minimalen Kaufgebühren auch kein Geld. Würde ich mit einem Anlagehorizont > 10 Jahre immer wieder so machen. Gibts was einfacheres und besseres? |

||

|

||

|

Ich schrieb davon, dass ich JETZT nicht Einmalbeträge in ETF' s stecken würde. Und schon gar nicht 4 Jahre bei 2,xx Prozentchen binden würde. Ich will damit nicht den Markt schlagen. Aber für mich macht es derzeit keinen Sinn, Aktien in einem breit gestreuten Index mitzukaufen obwohl erwartbar, dass diese aufgrund der aktuellen Lage weiter abgestraft werden können. (Apple als Beispiel). Für mich ist es vielmehr eine vielleicht einmalige Gelegenheit, günstig in abgestrafte Valuewerte und/oder Dividendentitel zu kommen. Der monatliche Sparplan kann ja gerne parallel weiterlaufen, bei ein paar Hunderter Sparrate im Monat wird das aktuelle Kursgeschehen nicht allzu große Auswirkungen haben. Bei einem Einmalerlag vielleicht aber doch. Mein ETF-Sparplan läuft wie gehabt weiter. Mit Einmalbeträgen werden aber tranchenartig bei Erreichen für mich selber definierten Kurszielen Einzeltitel gekauft. Ja, es ist Arbeit, natürlich. aber das macht mir Spaß zu beobachten und schlusszufolgern. Ob diese Vorgehensweise Kohle oder Verlust bringt, weiß ich erst im Nachgang. Just mein gefährliches Halbwissen und keine Handelsempfehlung. |

||

|

||

|

Ich glaube (Betonung auf glaube) gerade derzeit ist es besonders gefährlich wenn man glaubt den Markt schlagen zu können. Ich habe ehrlich keine Ahnung welcher Wert mehr oder weniger vom nächsten Irrsinn betroffen sein könnte, ich habe auch keine Ahnung ob wir von Wochen oder Jahren sprechen bis sich die Lage wieder beruhigt. Ich erwarte mir aber trotzdem in 20 Jahren eine höhere weltweite Marktkapitalisierung, falls nicht, haben wir vermutlich ohnehin andere Sorgen und das versenkte Aktienportfolio ist dann auch schon egal. Die Schlussfolgerung ist für mich genau andersrum wie von Speeedcat, ich denke es kann, zumindest langfristig ein guter Zeitpunkt sein um "den Markt" zu kaufen aber gleichzeitig auch ein sehr guter Zeitpunkt sein um mit jeder Einzelaktie böse einzufahren. Es bleibt jedenfalls spannend, selbst für Freunde fader Investments. |

||

|

||

|

Wie du weißt, bin ich sehr breit aufgestellt😉 Nochmals: ich will nicht den Markt schlagen. Aber die Chancen bei für mich kalkuliertem Risiko nutzen, die sich jetzt durchaus ergeben. Aber gut ist's, es soll jeder seine persönliche Entscheidung treffen. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]