Kauf EFH realistisch

|

|

||

|

Liebe Ana - meine Erfahrung ist, dass du zuerst mal ein Budget benötigst. Banken geben im Regelfall keinen Rahmen bekannt, die Leistbarkeit kannst du aber anhand von Berechnungen auf durchblicker.at relativ gut eingrenzen. Dann das passende Objekt dazu suchen, Vorvertrag unterschreiben mit dem Vorbehalt der Finanzierbarkeit und mit der Bank reden. Ich schätze vom Bauch her, dass sich 280k auf 25 Jahre ausgehen sollten. Im Forum gibt es einige Finanzierungsspezialisten - die können Dir sicher weiterhelfen. Ist derzeit leider ein Verkäufermarkt - 320k für ein Haus im Speckgürtel wird da schon sehr sportlich. Vergiss bitte nicht die Kaufnebenkosten von ca. 10% mit Makler. Notar gibts in jeder Stadt - wichtig Du kannst auch mit Notaren verhandeln - ansonsten zahlst du den Tarif der Notariatsordnung und der ist geschmalzen. LG Rotkehle |

||

|

||

| Hallo Rotkehle, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

kann hier rotkehle vollinhaltlich zustimmen. um 320k ein haus im speckgürtel von wien? ich will euch nicht demotivieren, aber ich glaube nicht dass ihr da etwas halbwegs brauchbares finden werdet... eine arbeitskollegin mit mann & 2 kleinen kindern sucht schon einige zeit ebenso ein haus in diesem bereich: unter 600-700k brauchst du gar nicht anfangen zu suchen, das ist ihre erfahrung. und nein, sie hat keine speziell gehobenen ansprüche, keine 200m² hütte oder ähnliches... |

||

|

||

|

Hallo Ana, betreffend Immobilienpreise findet ihr in diesem Forum ausreichend Erfahrungsberichte. Wie auch die beiden o.a. Posts andeuten, wird es mit einem Haus (ohne weitgehenden Sanierungsstau) in der Nähe Wiens um 320.000 sehr schwer. Selbst wenn ihr euren geographischen Suchradius erweitert (unter Berücksichtigung des dann künftig weiteren Arbeitsweges und potentiell steigender Mobilitätskosten) und tatsächlich ein Objekt findet, müsst ihr jedenfalls grob 10% Kaufnebenkosten miteinkalkulieren - somit beträgt dann das Projektvolumen etwa 350.000. Das bedeutet wiederum, dass nahezu eure kompletten Eigenmittel für die Nebenkosten eingesetzt werden müssten und die finanzierende Bank eine Vollfinanzierung des Kaufpreises aussprechen soll, was seitens die Zinskondition wieder eine Herausforderung darstellt. Mit der angepeilten monatlichen Kreditrate i.d.H. von etwa 900 würde sich der Kreditbetrag für eine Laufzeit von 30 Jahren auf etwa 270.000 errechnen - für eure Anforderungen zu wenig. In Abhängigkeit eines "normalen" Lebensstils und der entsprechenden Ausgabenstruktur gehen sich bei 4.000 netto mal 14 wahrscheinlich auch 300-400 mehr an Rate aus - dann würdet ihr der geforderten Summe schon viel näher kommen. Vom Ablauf würde ich folgendes raten: 1) Erstellung eines sorfgältigen Haushaltsplans (Gegenüberstellung Einnahmen/Ausgaben), um die monatlich freien Kapazitäten zu evaluieren (freilich ohne aktuelle Miete, die ja nach dem Eigentumserwerb entfällt). 2) Objektsuche 3) wenn Wunschobjekt gefunden - professionelle Begutachtung bei Bestandsobjekten mit Sachverständigem. 4) wenn Objekt und Preis für euch immer noch passt: Gesprächsaufnahme mit (Haus)bank(en) oder professionellem Finanzierungsdienstleister 5) Sicherung einer Finanzierungszusage 6) Unterfertigung verbindliches Kaufanbot 7) Bei Gegenzeichnung des Kaufanbots: Suche nach Kaufvertragserrichter/Treuhänder (Anwalt oder Notar) Die Objektsuche funktioniert heutzutage über die diversen Immobilienplattformen. Wenn der Verkauf über eine Privatperson stattfindet, dann unbedingt darauf achten, dass du alle relevanten Objektinformationen erhältst (Baugenehmigung, Info über allfällige Servitute, Prüfbefunde Heizung, Elektro, etc.). Der Makler ist gesetzlich jedenfalls dazu verpflichtet dich in einen vollumfänglichen Kenntnisstand zu versetzen. lg Thomas

|

||

|

||

|

Nähe Wien ist natürlich relativ. Wir haben vor einem Jahr unser Haus im Bezirk Baden (10min östlich von Baden, 5min zur Autobahn) verkauft. Das Haus war 23 Jahre alt und bis auf ein paar Kleinigkeiten war nix zu machen. Waren 120m2 Wohnfläche + 50m2 Wohnkeller. Grundstück nur 350m2 aber mit Pool im Garten. Ruhige kleine Siedlung. Geschätzt wurde das Haus mit 310-320k. Wir haben zuerst versucht das Haus selbst zu verkaufen - das ist Gottseidank nix geworden weil nachdem wirs dann einem Makler übergeben haben, hat das in einer "Bieterschlacht" geendet und es sind dann zum Schluss 355k geworden, weil sich 5 Interessenten drum "gestritten" haben. Was will ich damit sagen - Häuser um diesen Preis gibts - sie sind aber sehr begehrt (wenns was ordentliches ist) und man muss dann evtl. doch mit mehr rechnen und wie oben schon gesagt, nicht die Nebenkosten vergessen. |

||

|

||

|

Hallo Ana2021, hier gibt es dazu Erfahrungen und Preise: Kauf EFH realistisch |

||

|

||

|

Bei uns in der Gegend werden Häuser (neue Reihenhäuser Bezirk Bruck/Leitha, 100-130m2) zwischen 300k und 350k gehandelt (belagsfertig). Die Frage ist, wie Speckgürtel definiert wird. Ich würde alles mit < 30 Autominuten bis Wien Zentrum als ok ansehen (solange kann Wien -> Wien auch dauern), sieht aber jeder anders. Was spricht gegen die Wohnung? 100m2 mit Garten würde ungefähr einem Haus (ohne Kellerfläche) in eurer Preisklasse entsprechen. Wie alt seid ihr denn? Das kann sich auch noch auswirken.. |

||

|

||

|

30min bis wien zentrum? 30min brauchst ja schon vom 23. nach wien zentrum 😝 |

||

|

||

|

Richtig 😜 Deshalb finde ich, dass "Speckgürtel" als Ortsangabe in der Praxis wenig Aussage hat. 30min (Wien -> Wien) sind auch: Baden -> 10. (weil dauernd Stau) Bruck/Leitha -> eigentlich alles außer Nord + Nord/Ost Bezirk Mistelbach -> Wien Nord Eisenstadt -> Wien Süd Somit ist "Speckgürtel" von moderat bis sehr teuer (Baden, Mödling) für die praktisch gleiche Fahrzeit und könnte auch bis ins Burgenland gehen. Aber ich glaube, ich schweife ab 😅 |

||

|

||

|

Oder das Pferd umgekehrt aufzäumen und außerhalb von Wien den passenden Job finden:) möglich ist immer was. Gerade rund um Wiener Neustadt, rund um Eisenstadt etc. gibt's Jobmöglichkeiten je nach Qualifikation... |

||

|

||

|

Deine Daten könnten von mir stammen- Einkommen in etwa gleich, Kind gleich alt, Haus hat 320 000 gekostet 😅 Allerdings am Land und da bekommt man um das Geld schon nette Häuser. Wir haben das Haus komplett finanziert und die Nebenkosten aus dem Eigenkapital bezahlt. Das war vor 5 Jahren und wir hatten noch ein paar Hunderter weniger im Monat zur Verfügung- die Bank hätte uns auch einen noch höheren Kredit gegeben das wäre uns allerdings dann zuviel gewesen. Rate beläuft sich auf knapp €1100 im Monat (auf 30 Jahre). Ein Haus zu finden ist die eine Sache, der Zustand des Hauses eine Andere. Wir mussten damals nur streichen und sind eingezogen. Es gibt aber immer wieder etwas was renoviert werden muss. Geht sich zwar ganz gut aus (inkl Urlaube etc) , aber wenn man dann ein älteres Haus mit großem Renovierungsaufwand kauft stelle ich mir das mit dem Einkommen und der Kredithöhe schon sehr schwierig vor. |

||

|

||

|

320.000€ vor 5 Jahren sind aber heute auch ein ganz anderer Betrag. Das sollte man nicht vergessen ;) |

||

|

||

|

Eben- deswegen glaube ich auch das sie dafür nur ein Haus mit größerem Renovierungsaufwand bekommt und dann wird es mit der Kredithöhe und Einkommen sicher schwierig 😉 |

||

|

||

|

Mit der Summe kriegst bei uns im Bezirk Baden maximal eine 60-80m2 Wohnung - wennst mehr willst brauchst extremes Glück und/oder Kontakte. Für das Geld was ihr für die 100m2 bezahlt ist mein Tipp - stecks lieber in ein Aktiendepot und bleib dort :) LG |

||

|

||

|

Ist mal ein erster, braver Ansatzpunkt - 800 bis 900 € Kreditrate - Zahlt ihr ja jetzt schon an Miete. Das ist halt dann schon sehr "konversativ" gedacht. - Die 850 € Miete pro Monat sind jeden Monat einfach "weg". Kredit für Eigenheim, die Rate ist nicht "weg", aber die Bank muss natürlich auch verdienen. Wenn man sich Eigentum schaffen möchte, dann sollte (könnte) also die Kreditrate doch ~ 300 € über der jetzigen Miete liegen. Man muss sich da halt etwas einschränken / genauer rechnen / etc. - Alter habt ihr nicht angegeben - schätze mal um Mitte 30.... bis Ende 30. - Mieten steigen - Grundstückspreise und Häuser steigen - Genaue Eingrenzung, wo gesucht wird - Entwicklung des Einkommens in den nächsten Jahren / Unterstützung von Eltern...? Zusatzeinkommen generieren? Job Wechsel mit mehr Einkommen? Mit dem jetzigen Chef reden...😜 - weiters Kind geplant? - Genaue Vorstellungen, was das Haus und Grundstück "können" soll (Pool ist da schon Luxus). Notwendige Infrastruktur (rings um - Arzt, öffentliche Verkehrsmittel, Einkauf, Hobbies,...) --> ich hab jetzt nur mal sehr wenige Punkte hier aufgelistet. Wenn man es so, von der Seite angeht --> das wird schwierig. Meine Erfahrung: Erst ein passendes Haus finden (mal grob unabhängig vom Preis - also natürlich keine 800.000 € Villa). Also irgend etwas passendes unter 450 ... 500 T€. Und dann starten zu überlegen, ob das zu finanzieren ist. Die 30 T€ Eigenmittel in Aktien, um in 10 Jahren mehr Eigenkapital zu haben - finde ich nicht wirklich prickelnd - Aber eventuell seid ihr da Gurus. Mein Gefühl dazu: Wenn man es so, und clever macht, dann steigen die Eigenmittel (eventuell) - an der Börse Casino spielen, sollte man man halt nur mit "Spielgeld" - wenn es weg ist, sollte man sich ärgern, aber darf dann nicht existenzbedrohend sein - eben "Spielgeld". Auf der anderen Seite - selbst wenn man irgendwie Eigenmittel über Jahre ansammelt, die Preise für Häuser und Grundstücke steigen auch (sehr schnell). Und ob die Bank Konditionen in 5 oder 10 Jahren noch so sind wie heute - niemand weiß es......... Das war jetzt mal leider etwas länger - aber ich glaub mal, da zuerst von einer theoretischen, konversativen Finanzierung auszugehen - ohne ein Objekt an der Hand zu haben, wird so nicht funktionieren. Ich hab vor 3 Jahren gekauft (In einem sogenanten "Speckgürtel" (aber nicht Wien) - nicht so weit weg von euren Vorstellungen - wenn ihr wollt, dass wir uns da mal näher unterhalten, dann bitte eine PN --> Telefonnummer kommt zurück. Ich bin natürlich kein "Maßstab". Der Immobilienmarkt in Österreich ist halt auch schwer - zum Kauf. Aus meiner Sicht - die Erfolgswahrscheinlichkeit für Euch ist irgendwo bei 50%, +/- 50%😎 LG |

||

|

||

|

Hab jetzt noch mal den Eingangs Thread von Ana gelesen: "In welcher Reihenfolge sollten wir vorgehen? Erst Haus finden, dann zu einem Finanzberater (notwendig/ev Empfehlungen)," Unbedingt zuerst ein einigermaßen passendes Objekt finden - das ist eh total schwierig. Alles andere relevante zur Finanzierung hat einer der beiden Finanzexperten hier, im Forum, ja dann schon geschrieben (LiConsult). PS: LiConsult und Speeedcat sind hier die absoluten Experten, wenn es um Finanzierungen geht. Aber da muss dann auch das Objekt bekannt sein. Alles ohne ein Objekt ist Kaffee Sud lesen. Selbst meine Kristallkugel hilft da nicht mehr....😇 |

||

|

||

|

Yes!😊

|

||

|

||

|

Hallo speeedcat - da musste ich jetzt mal einen Orden verleihen - mir aus der Seele gesprochen! Und wo soll ich sonst hin, mit den Orden...😛😇 Leider geht da nur ein Orden - war halt die kurz (klein geschrieben), grammatikalisch besser, kürzest möglichste Antwort von Dir. Und schon das (kurz / kürzest) rechtfertigt eigentlich mehr Orden - ich tue mir da schwerer, mit kurz (wieder natürlich klein geschrieben) schreiben.😇 PS. Du darfst natürlich auch "Orden" verteilen - jede Woche ein paar halt.😎 Was machst Du sonst mit denen...??🤣 LG |

||

|

||

|

Hallo Terrasse, musste jetzt wirklich schmunzeln bei deinem Beitrag - danke dafür 😊! Generell halte ich es eher mit prägnant denn zuviel Text🤗. |

||

|

||

|

Immer diese Fremdwörter - aber pregnant, finde ich auch gut - da denkst Du an meine Pensionssicherung. |

||

|

||

|

...denke, dass sich um den Betrag nördlich von Stockerau bzw. Tulln schon was finden lässt, da braucht man dann halt öffentlcih >35min bis nach Heiligenstadt bzw. Praterstern! Vom Budget würde ich mal versuchen auf eines der beiden Autos zu verzichten, das bringt mind. 250€/Monat was den leistbaren Kreditbetrag gleich mal um ca. 50TEUR erhöht... |

||

|

||

|

Wenn beide berufstätig sind, und ein Haus etwas außerhalb gesucht wird, Kind oder Kinder vorhanden (geplant, oder sonstwie) sind, dann braucht man halt 2 Autos, um flexibel zu sein. Aber ein Vorschlag, den man überdenkenken kann, sollte, natürlich. Wenn man zwei Autos hat, dann wird man auch unabhängiger von öffentlichen Verkehrsangeboten --> da sind dann auch die Angebote teils deutlich günstiger. Da relativieren sich dann die möglichen Einsparungen von 250 €/Monat für das zweite Auto sehr schnell (vorausgesetzt, man ist kein fundamentaler Grün-Wähler (das ist ein zugespitztes Beispiel nur) - aber da sollte man dann sowieso nicht nach einem EFH suchen😇). Jeder darf natürlich wählen, wie er möchte - und warum geht mich nichts an / bewerte ich auch nicht. Aber es war halt einfach nur einmal ein Beispiel, wie Entscheidungen beeinflusst werden können. Also bitte jetzt nicht eine Grundsatz Diskussion zu dem Thema hier anfangen. Aber wir haben jetzt wohl hier den / die TE*in etwas sehr verschreckt. Natürlich kommen hier zuerst die Bedenken / Randbedingungen / etc. zu Wort. Trotzdem unbedingt optimistisch bleiben!!! Als wichtigster Hinweis hat sich wohl hier heraus kristallisiert, dass man sich zuerst ein irgendwie passendes Objekt suchen sollte und dann die nächsten Schritte abklären. Und ich glaube (sehr persönlich), dass man mit Kaufen doch günstiger kommt / kommen kann, als mit Neubau. Braucht halt eine Kompromiss-Bereitschaft. Und natürlich auch Geduld - der Immobilienmarkt in AT AT [Außentemperatur] ist nicht sehr flexibel --> man braucht halt auch Glück und Zeit. |

||

|

||

|

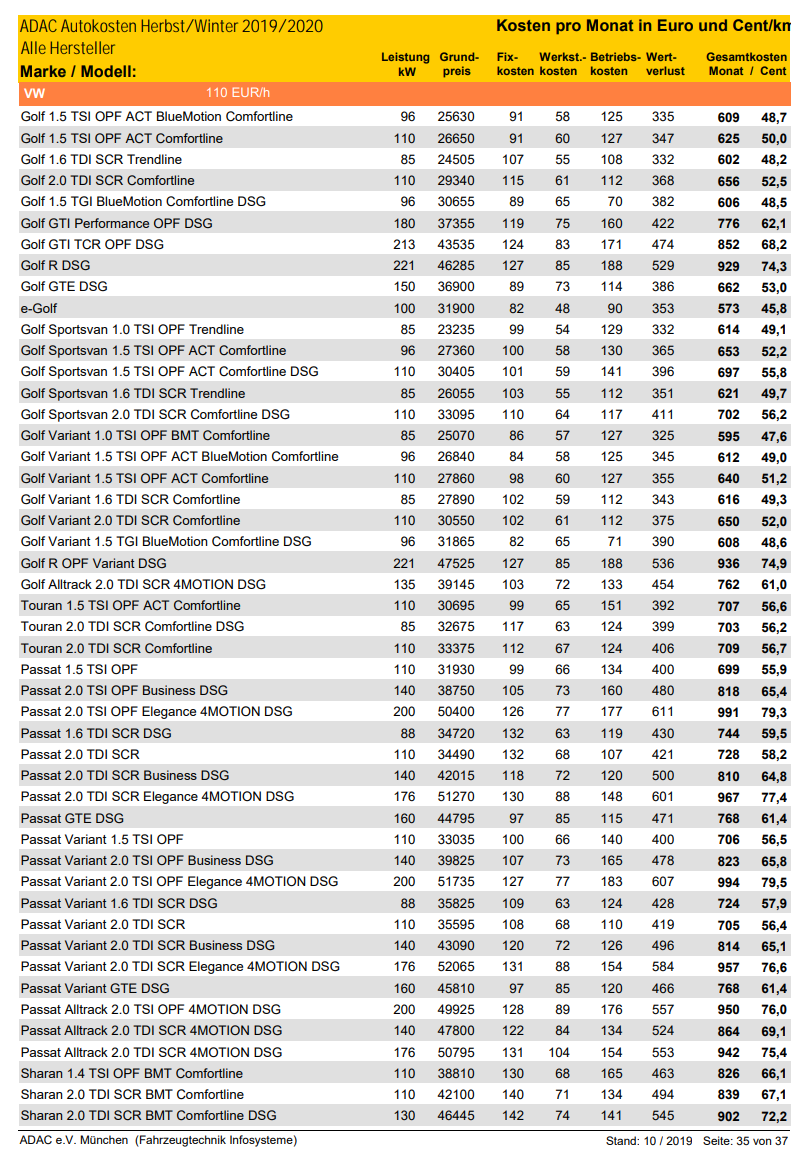

Finde diese schöngerechneten "Fantasiekosten" für Autos immer toll. Ein Auto kostet weit mehr als 250€ im Monat. Selbst wenn es dir gehört weil "Bar" gekauft kostet ein Auto gleich mal 500-600€ im Monat... Und da hab ich noch keinen Ferrari... Je teuerer in der Anschaffung bzw. höher die Motorisierung desto teurer wirds. Da sind wir gleich mal bei 1000€ pro Monat. Der ADAC macht die jährliche Statistik für die "realen Kosten" von gängigen Autos da kostet selbst ein 8er Golf mit Listenpreis ~25.00€ umgerechnet 600€ im Monat. Größter Faktor natürlich der Wertverlust. Wenn man einen Gebrauchtwagen fährt dann kann man wohl 350-400€ annehmen, da die KFZ-Steuern in Österreich auch nochmal höher sind...  LG |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]