|

|

||

|

Zu den Fragen: ad1: nein, das machen die Banken nicht. Entweder über Vermittler (Durchblicker ist ja ein solcher), oder direkt bei der jeweiligen Bank anfragen. Doppelanfragen beim selben Institut werden nicht akzeptiert, wer zuerst kommt, malt zuerst. ad2: ja, im Normalfall überweist die finanzierende Bank die Provision an den Vermittler und schlägt diese auf den Kreditbetrag on top auf. Achtung: es kann sein, dass auch ein Honorar verlangt wird, auch wenn die Finanzierung nicht zustande kommt. In den AGB' s lesen bzw bestätigen lassen, dass das nicht so ist. Die Gebühren berechnet die Bank und kommen *normal* ebenfalls on top. Bei manchen Instituten ist die Eintragunsgebühr der Pfandurkunde separat vom Kreditnehmer zu bezahlen. ad3: der Vermittler weiß halt, wo die Benchmark liegt und wo er die Hebel ansetzen kann. Das weiß auch die Bank 😉. Aber ich will ja nicht Werbung machen. ad 4: der Immobilienmakler tritt auch oftmals als Kreditvermittler auf und haben ihre präferierten Banken (so wie ich auch) - einfach kurz nachfragen. ad 5: Wenn die Leistbarkeit aufgrund des Haushaltsrechnung auch für dich alleine gegeben ist, brauchst du keinen "Bürgen". Dieser Bürge ist ohnehin kein Bürge, sondern Mitkreditnehmer - mit allen Rechten und Pflichten, da gibt es doch wesentliche Unterschiede. Wenn jedoch ein Dritter mitunterschreibt, muss von diesem ebenfalls eine separate Haushaltsrechnung sowie die Einkommensunterlagen vorgelegt werden. Der Mitkreditnehmer wird zu einem späteren Zeitpunkt NICHT automatisch aus dem Kreditvertrag entlassen - das muss bankintern genehmigt werden. Die Laufzeit des Kredites ist an Altersgrenzen gebunden. Es kann somit durchaus vorkommen, dass wenn der Mitkreditnehmer in einem gewissen Alter ist, die Wunschlaufzeit nicht mehr möglich ist. Mit deinen rund 2.750 € netto monatlich sollte sich bei keiner ausbordenden Haushaltsrechnung, keinen bestehenden Krediten und/oder Alimaentationszahlungen/Leasings sowie keinen Leichen im Keller der Kredit auch schön für dich allein darstellbar sein. Lg, Alex |

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Prinzipiell zum Thema Doppel- bzw. Mehrfachgleisigkeit bei Anfragen bzw. zum "Übergehen" ist zu sagen, dass Mehrfachanfragen bei ein und demselben Institut/Bankensektor für ein gutes Ergebnis hinderlich sind. Ist kundenseitig die Anfrage erfolgt, gibt es keinerlei Möglichkeit der "Intervention" seitens einer zweiten (oder wie dargestellt vielleicht sogar dritten) Seite (Kreditmakler, durchblicker.at, etc.) beim konkreten Institut - der Antrag ist sozusagen "gesperrt". Dafür gibt es keine pauschale Antwort. Ob ein Bürge notwendig ist, hängt u.a. von der Rückzahlungsfähigkeit des Kreditnehmers für den konkreten Kreditbetrag ab. Konkret wird es sich dann um einen "Bürgen und Zahler" (§ 1357 ABGB) handeln, der einem Mitkreditnehmer mit allen vertragsseitigen Rechten und Pflichten nahezu gleichgestellt ist. Ist bei diesen Rahmenbedingungen auch zu erwarten. Damit sollte jedenfalls ein sehr gutes Angebot gelingen. Viel Erfolg! |

||

|

||

|

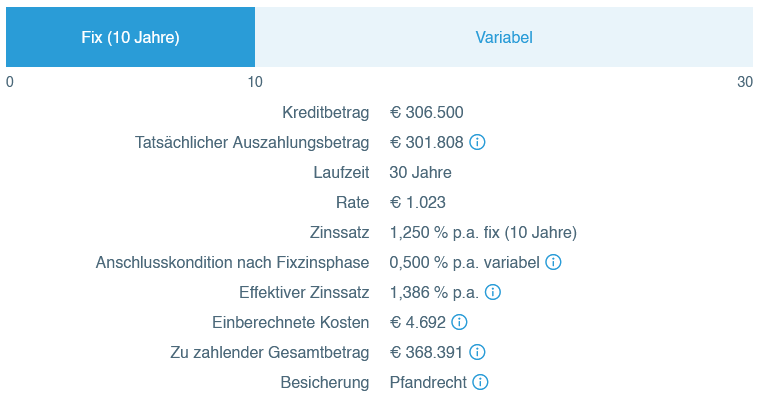

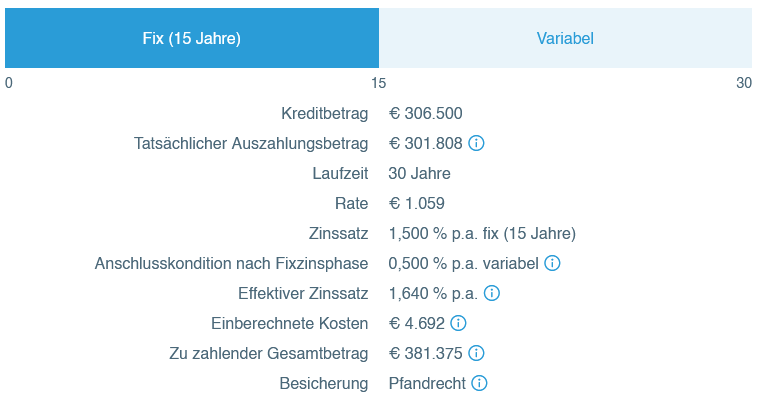

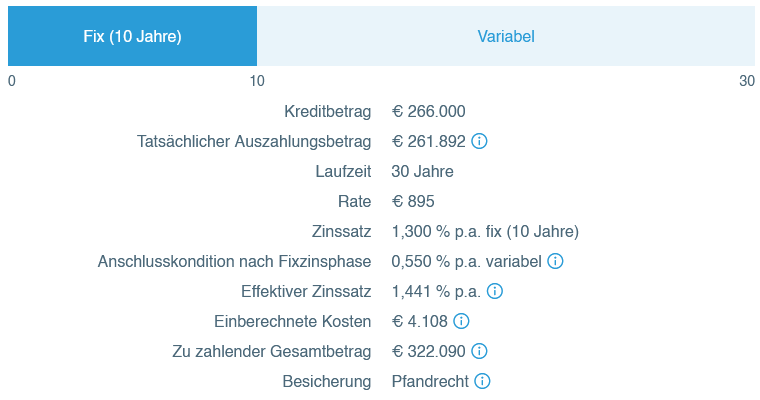

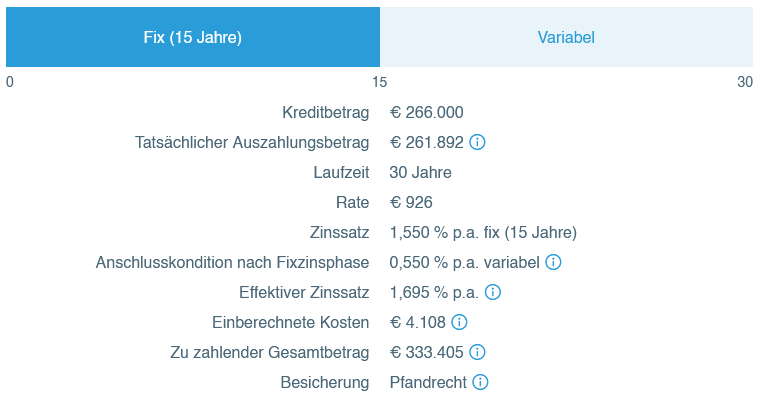

Vielen Dank für eure Einschätzung/Information, das hat mir sehr geholfen! Ich weiß, dass man es in Wien leichter haben sollte, gute Konditionen zu bekommen (mehr Konkurrenz), habe mir auch ein bisschen Wissen angeeignet. durchblicker.at zeigt mir folgende Konditionen an: Eigenmittel 200.000 (10 Jahre fix vs. 15 Jahre fix)   Eigenmittel 240.000 (10 Jahre fix vs. 15 Jahre fix)   Kann ich noch (deutlich) bessere Konditionen mit bzw. ohne Kreditvermittler erwarten? Was sagen die Profis? Ich möchte im Jahr übrigens gerne 10.000 bis 20.000 durch Sondertilgungen abzahlen. 10.000 sind ja pönalefrei möglich, mehr wäre besser, auch um mit der Tilgung früher fertig zu werden. |

||

|

|

||

|

||

|

Bestkonditionen in dieser Konfiguration 10Y fix 1,25% 15Y fix 1,50% 20Y fix 1,50% |

||

|

||

|

Danke, sind das Effektivzinssätze? |

||

|

||

|

Sollzinssätze |

||

|

||

|

Das heißt, durchblicker.at zeigt mir ohnehin die bestmöglichen Sollzinssätze an und Spielraum wäre nur bei den Nebengeräuschen wie BAG BAG [Bearbeitungsgebühr], etc., um den Effektivzinssatz zu drücken? Wären 1,25 % für 10 Jahre fix auch bei 240.000 Eigenmittel möglich? |

||

|

||

|

nein, da liegt die Bestkondition wie dargestellt aktuell bei 1,30%. |

||

|

||

|

Danke, also im Grunde genommen gibt es bzgl. durchblicker.at, anderwertigen Kreditvermittler oder selbst suchen wahrscheinlich keine großen Sprünge zu machen, richtig? |

||

|

||

|

Zinskonditionsseitig gibt es hier keinen Spielraum mehr - auch bei diesen sehr komfortablen Finanzierungsvoraussetzungen. |

||

|

||

|

Muss mich bei der 10Y Fixzinsvariante korrigieren - diese ist aktuell auch mit 1,20% zu haben. |

||

|

||

|

Wie geht das, bei einem Swap von knapp 1,5? https://produkte.erstegroup.com/Retail/de/MarketsAndTrends/Fixed_Income/Kapitalmarktderivate/index.phtml |

||

|

||

|

Nach Marktzinsmethode auf Basis der aktuellen Referenzzinssätze kalkuliert kann man das nicht mehr erklären - eher nur dadurch, dass rechtzeitig im Vorfeld abgesichert wurde und auf Basis dessen jetzt versucht wird Geschäft/ Marktanteile, etc. zu gewinnen bzw. Bilanzstruktur aufgebaut wird. So sind meiner Ansicht viele Konditionen aktuell (wie auch in den letzten Jahren) auch nicht mehr erklärbar. Ich gehe aber davon aus, dass die meisten Institute über ein vernünftiges Treasury verfügen und die bankinterne Kalkulation nicht rein auf der Aktiv/Passivspanne aufgebaut ist. Kundenseitig sind bei der Zinsdynamik jetzt (noch) Fenster offen, die man nutzen kann. |

||

|

||

|

Grundstätzlich kennt man das ja, dass die Bank nur wenig auf den SWAP aufschlägt. Aber das die unter dem aktuellen SWAP anbieten, ist mir neu. |

||

|

||

|

ja - verrückt alles. Sind auch in einem sehr dynamischen Zinsumfeld aktuell. Zu Jahreswechsel lag der "10 jährige" noch bei 0,30% - etwas mehr als 3 Monate später 1,51% - im Schnitt der vergangenen 23 Jahre (so weit reichen die verfügbaren Daten der Deutschen Bundesbank zurück) etwa 2,80%. Glaube auch, dass das Pricing "unterhalb der Kurve" nur ein temporärer Effekt ist, der jedoch aktuell noch sehr gut ausgenützt werden kann. Vor ein paar Wochen haben wir noch diskutiert, ob ein Zinsanstieg überhaupt und wenn ja in welchem Ausmaß möglich ist ("da gehen ja die Wohnraumfinanzierenden unter" oder "das kann sich ja kein Staat mehr leisten", etc.) - heute diskutieren wir, wie stark die Inflation überhaupt steigen kann (und im Gefolge auch die Zinsen). |

||

|

||

|

Ja, echt krass. Aber dass auf diese unsägliche Pandemie ein noch unsäglicherer Krieg folgen wird, konnte niemand vorhersehen, ja gar nicht glauben. |

||

|

||

|

So schnell ändern sich die Dinge eben... Das zeigt wieder Mal: nicht warten - machen. So schnell und sinnvoll als möglich. Da hatte mein BAWAG Mensch also echt einen super Riecher. Ob es wieder nach der Pandemie / Krieg sowas wie 25 Jahre / 1,25% fix geben wird? |

||

|

||

|

was ich als neutraler User komisch finde ist das wir hier 2 echte Finanzierungsexperten haben, die hier im Forum nachgewiesen (viele zufriedene Kunden) sehr gut machen: Wieso zur Hölle muss ich dann über durchblicker.at und irgendwem Dritten nachdenken, was will man damit erreichen, in den neutralen Augen kann ein Dritter nicht besser sein als @speeeedcat oder @LiConsult man hat nur die Option auf gleichgut oder schlechter, also rate ich hiermit dir und auch jedem Anderen eine sichere Entscheidung zu treffen weil Risiko ohne Verbesserungsoption ist ein sinnloses Risiko, wie erklärt blockt eine Vermittleranfrage einen anderen Vermittler oder dich persönlich falls du mit dem alternativen Vermittler unzufrieden bist |

||

|

||

|

Ich glaube hier gehts um folgendes: Wenn man als Privatperson direkt über die Bank die gleichen Konditionen aushandeln kann, spart man sich zwei Prozent Vermittlergebühren - im vorliegenden Fall also etwa 6.000 Euro. Wenn man insgesamt gleich gut aussteigt also nicht wenig. Die eigentliche Frage ist also, ob @Arpino wohl die gleichen Konditionen aushandeln kann wie @speeeedcat oder @LiConsult ... |

||

|

||

|

Ich hänge mich der Frage von @FlowPow09 an. Prinzipiell würde ich lieber einen persönlichen Vermittler hier aus dem Forum haben, als mein Glück über durchblicker.at zu versuchen. Es müsste halt jetzt schnell gehen. |

||

|

||

|

Das ist ein Irrglaube. Die Bank verrechnet so oder so die Bearbeitungsgebühr. Im Falle der Einschaltung eines Maklers erhält dieser für die Aufbereitung, Beratung, etc. einen Anteil davon (die Bank erspart sich dafür den Aufwand dafür) bzw. ohne Vermittler vereinnahmt die Bank die Gebühr halt gänzlich. oder auch wen durch persönliche Weitermpfehlung - feel free 😀 |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]