|

|

||

|

Danke, dass ist in der Tat sehr hilfreich und Dein Mantra entspricht auch meinen Vorstellungen! |

||

|

||

|

Super Zusammenfassung @Bungi , ich habs auch genau so gemacht 😊 Das widerspricht aber etwas dem hier Du hast zwar jederzeit Zugang drauf, aber das kann mit hohen Verlusten behaftet sein. Bei längerfristiger Veranlagung würde sich auch Fixzinskonten anbieten bei der momentanen Zinslage. Ich auch, man muß sich aber schon des Risikos bewußt sein, dass man selbst über den Anlagehorizont hinaus massive Verluste einfahren kann...es gibt eben keine Garantie. Und ja, man muß das psychisch auch durchstehen...meine ETFs sind seit 2 Jahren leider auch immer noch negativ. @MissT bzgl. Anlagestrategie solltest dir auch noch überlegen, ob du das mit einem kontinuierlichen Sparplan (monatlich/quartalsweise) oder Einmalerlag (bzw. individuell) machen möchtest. Es gibt einige ETF Sparpläne, wo (zumindest in den ersten Jahren) keine Spesen anfallen. |

||

|

||

|

Naja, das widerspricht sich aber schon. Oops: Gerade gelesen, dass gdfde das ja auch meinte. |

||

|

||

|

@Gdfde: das widerspricht sich nicht. Ich will Zugang zu meinem Geld haben aber das ist kein Geld, das ich irgendwann dringend brauche - da gibt es noch ein Konto mit einem ordentlichen "Notgroschen". Selbst im worst case könnte ich es sicher einige Zeit aussitzen, falls etwas im minus ist, bis ich es liquidiere. Allein die Möglichkeit, dass ich entscheide wann ich auf das Geld zugreife versetzt mich in gute Stimmung, denn ich hasse Bindungen - mittlerweile. Zudem setze ich nicht alles "auf eine Karte". Überlege mir den Eurostoxx 600 noch zuzulegen. |

||

|

||

|

Find ich eigentlich schon. Da würd ichs eher (zumindest einen Teil) auf ein >5 Jahre Festgeldkonto zu zb. 5 % garantierten Zinsen anlegen. Damit hast auch jederzeit Zugriff auf dein Geld, wenn du´s vorher brauchst, verlierst halt die Zinsen, aber nicht die investierte Summe im Gegensatz zu einem ETF oder Aktien. Das ist eh die klügste Entscheidung und absolut empfehlenswert, womit wir wieder bei der Veranlagungsstrategie wären. |

||

|

||

|

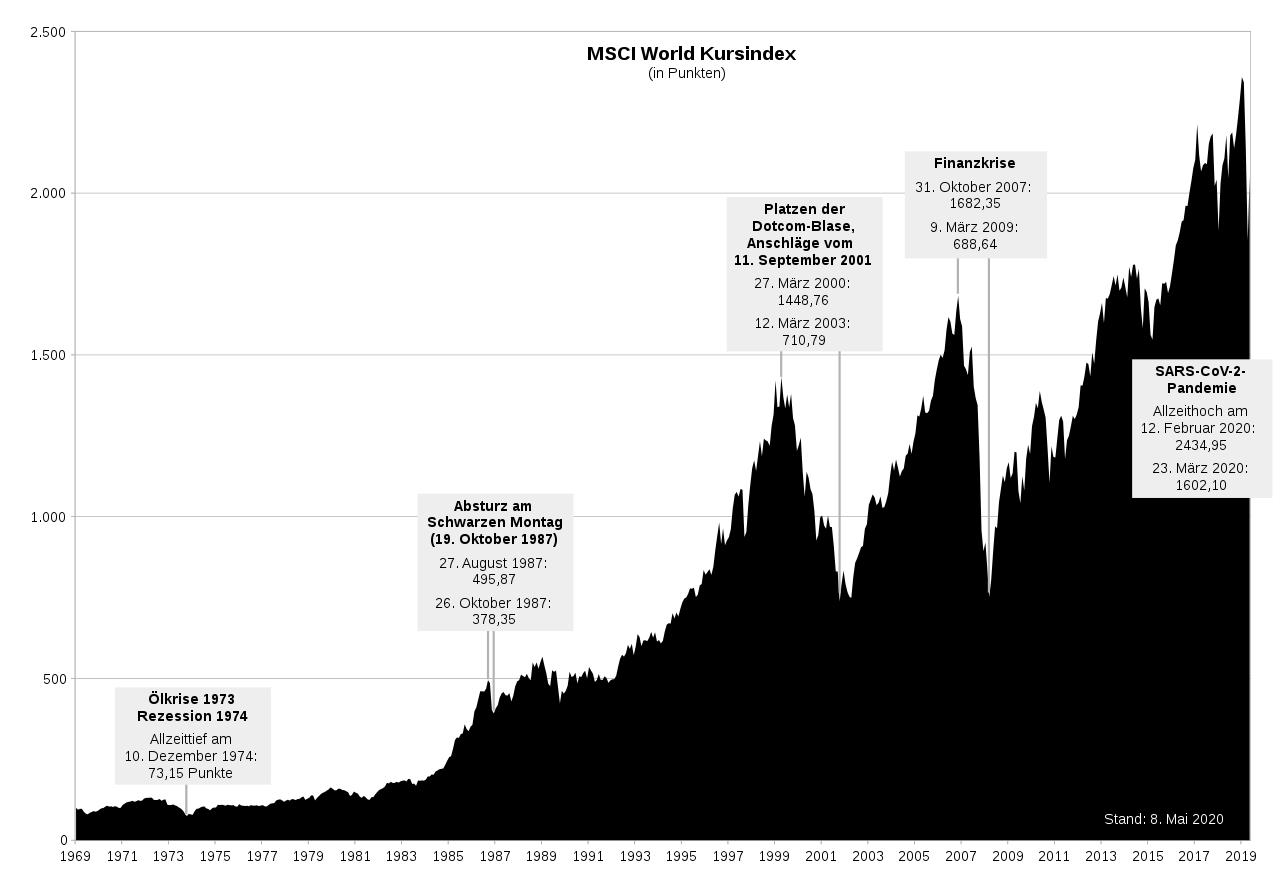

Meiner Meinung nach zeigt sich da wieder einmal (nix für ungut, @gdfde 😉, nur allgemein gesprochen) der Grundtenor des gelernten Österreichers: Beim Sparen konservativ (ich könnt ja was verlieren!), aber beim Kredit wird gezockt (variabel, was soll schon passieren?). Wenn man LANGFRISTIG investiert - und ich unterstelle mal, das private Pensionsvorsorge für sehr viele von uns darunterfällt -, dann zählt für den Zinseszinseffekt jedes Jahr und jedes Prozent Rendite. Man kann sich 54 Jahre MSCI World ansehen - da ging es tendenziell nur bergauf. Man muss extremes Pech haben, wenn 15 Jahre später das eingesetzte Kapital wirklich weniger Wert gewesen ist - EDIT: War eigentlich unmöglich. 😉  Die durchschnittliche Rendite über diese 54 Jahre lag bei 6,54%. Ich bespar ETFs seit nunmehr 11 Jahren. Vor 4 Jahren musste ich einen beträchtlichen Teil davon leider hausbaubedingt auflösen - die Rendite lag eher bei 10% pro Jahr. Warum soll ich mich dann mit Festgeld künstlich beschränken? Entweder zeigen mir diese zwei Statements, dass ich ETFs falsch verstanden habe, aber nach meinem Verständnis: Welches Risiko auf Totalverlust hab ich den wirklich mit dem MSCI World? Und was bitte heißt "alles auf eine Karte"?? Der MSCI World bildet die 1650 wichtigsten Unternehmen der 23 wichtigsten Industrieländer ab. Das heißt, ich beteilige mich automatisch an riesige Bilanzsummen und Millionen (Milliarden?) von Mitarbeitern. Sowas geht nicht von heute auf morgen auf 0 zurück, das weigere ich mich zu glauben. Wenn ich da noch einen Emerging Markets ETF dazunehme, dann hab ich gefühlt 80% der ganzen Welt abgedeckt. Verglichen zu einer Einzelaktie versteh ich also "alles auf eine Karte" beim MSCI WORLD ETF mit Verlaub beim besten Willen nicht... EDIT: Hier ist das ganze auch nochmal anschaulich erklärt: https://www.kapitalmeister.at/beste-geldanlage-oesterreichs-msci-world/ |

||

|

||

|

@DS50: ich glaube, du hast mich missverstanden oder zu schnell gelesen. Ich habe geschrieben, dass ich NICHT alles auf eine Karte setze. Damit wollte ich (gdfde gegenüber) zum Ausdruck bringen, dass ich noch ein Konto habe, auf dem der Notgroschen für wirkliche Lebenskrisen liegt und dass ich nicht "nur" ETF's habe. Im Übrigen bin ich ganz bei deiner Einstellung: ich glaube daran, dass man mit weltweit diversifizierten ETF's langfristig gut angelegt ist! Ob jemand beigemischt auch noch Geld auf ein Festgeldkonto mit fixierten Zinsen legen möchte, muss jeder selbst entscheiden. Ich tu's nicht, weil eben Notgroschen jederzeit zugänglich und ETF's und ein bisschen Aktien. |

||

|

||

|

Ok sorry, dann hatte ich deinen Hinweis falsch verstanden. Alles gut! 😉 |

||

|

||

|

Jop, ich sehs ja genauso, drum hab ich auch den MSCI World. Aber keiner kennt die Zukunft, wenn zb. justament zum Pensionsantritt oder wann auch immer man die kohle braucht, der Kurs total eingebrochen ist und man erhebliche Verluste hat. Dessen Risiko muß man sich einfach bewußt sein. Genau, deswegen hab ich Taggeldkonten, die momentan eh super Zinsen abwerfen, fast so viel wie Festgeldkonten. |

||

|

||

|

Dann sind wir uns eh alle einig, denn mein Notgroschen liegt auch auf einem Taggeldkonto mit ein paar % Zinsen |

||

|

||

|

Dann ist es für die Pensionsabsicherung auch ziemlich egal, denn ich lös ja nicht am Tag der Pensionierung das komplette Depot auf, sondern mach in der Regel einen Auszahlungsplan. Somit werden auch die Verluste geaveraged über die monatlichen Entnahmen. 😉 EDIT: So ein Risiko seh ich dramatisch höher, wenn man mit einem endfälligen Tilgungsträger Kredit zockt. Das hat tatsächlich ein nicht unbeträchtlicher Teil der Bevölkerung in den letzten Jahrzehnten gemacht, womit wir wieder bei meinem Spruch bzgl. Finanzbildung à la Österreich sind. |

||

|

||

man darf halt auch nicht ganz außer Acht lassen was man sich in der Pension mit dem Angesparten noch leisten kann. Ich hab exemplarisch die letzten 54 Jahre mit der österreichischen Inflation herausgefiltert, um den Vergleich zu deinem Chart zu schaffen. Meiner Meinung nach ist es am Besten die monatlichen Kosten so gut als möglich zu senken. Sparsame Heizung, PV, von mir aus ein Brunnen um die Betriebskosten so niedrig als möglich zu halten, aber da sind die meisten im Forum denke ich eh ganz gut aufgestellt. Geld das ich in Zukunft nicht ausgeben muss, brauche ich auch nirgends verdienen. Ich denke dass ein Pensionist in Österreich auch in Zukunft nicht verhungern wird, und wenn der Kredit abbezahlt ist und die monatlichen Kosten am Haus gering gehalten wurden, wird sich das für zwei Pensionisten im gemeinsamen Haushalt schon gut ausgehen. Gespannt darf man aber sein welche politische Partei sich die Pension irgendwann mal reformieren traut. Wenn ich mich recht erinnere hab ich einmal gelesen dass die selbst eingezahlten Beiträge etwa für 7 Jahre Pension reichen.  Bin von unserer Elterngeneration bei Gesprächen eigentlich positiv überrascht wie hoch deren Pension, verglichen mit deren Verdienst doch ist. Wenn`s Fixzinsen von 5-6% p.a. gibt würde ich das Geld definitiv vorher da anlegen als in einem ETF. Hier ist die Performance fix, beim ETF wird es vermutlich passen, wissen tut man`s aber nicht. Gerade wenn ich mir für die Pension einen fixen Polster aufbauen will. Meine Reihung wäre: +Betriebskosten senken +Fixzins (je nach Kondition vor oder hinter ETF) +ETF +Gold MissT ist jetzt Anfang 40 und wird in etwa 23 Jahren in Pension gehen, und wenn man vom Durschnittssterbealter ausgeht 17 Jahre Pensonist sein. Da darf man nicht so naiv sein und denken dass mit 200€ monatlich sich ein guter Polster für die Pension ausgeht, wenn man befürchtet dass der Staat seinen Pflichten nicht mehr wie gehabt nachkommen kann. Hier wird man vermutlich Richtung 500€ gehen müssen. Aber ja, keiner weiß wie alt wir werden, und bei der Rendite gibt es auch viele Fragezeichen. Am besten ist vermutlich so anzulegen wie man`s machen würde wenn man nicht an die Pension denkt. LG |

||

|

||

|

Über den Kredit, der dann natürlich schon abbezahlt sein wird, habe ich auch nachgedacht. Einerseits erhöht das den persönlichen Spielraum enorm. Allerdings ist das Haus dann 25-30 Jahre alt und es fallen vermutlich schon ein paar Renovierungen an. Ich habe keine Angst mit meiner Pension einmal "verhungern" bzw. am Hungertuch nagen zu müssen. Aber es wäre mir wichtig, meinen Lebensstandard auch in der Pension halten zu können. |

||

|

||

|

Der Zinseszins ist eindeutig nicht zu vernachlässigen. Ein Rechenbeispiel: Monatliche Sparrate 300€, 25% KESt, Laufzeit 23 Jahre Zinsen / Jahr 5%: Eingezahltes Kapital: 82.800 € Zinsen - KESt.: 45.620,04 € Endkapital: 128.420,04 € Zinsen / Jahr 6%: Eingezahltes Kapital: 82.800 € Zinsen - KESt.: 58.047,2 € Endkapital: 140.847,20 € (übrigens: Mit 30 Jahren Sparzeit wären das 111.170,75 € Zinsen nach KESt., was insgesamt 219.170,75 € ergäbe!) Man kann sich selber spielen z.B. auf https://www.zinsen-berechnen.de/sparrechner.php Ich glaube nicht, dass über mehrere Jahrzehnte Fixzinsen um 5-6% möglich sind, und natürlich ist das beim ETF auch nicht garantiert. Aber meiner Meinung nach verhindert das konservative Denken beim Vermögensaufbau (dort geht es ja nicht um Existenzen!) einen tatsächlichen Vermögensaufbau, welcher mMn. NUR durch die Börse möglich ist. |

||

|

||

|

Ja eh. Ich wollte nur jeden ins Bewußtsein rufen, dass ETFs mit einem gewissen Risiko verbunden sind. Ich bin auch nach wie vor davon überzeugt, dass ich mir das Haus in der Pension auch noch weiterhin locker leisten kann, weil ich jetzt schon dafür gesorgt habe, die Betriebskosten zu optimieren (PV, WP usw.), d.h. das geht sich mit Fixkosten von 6-800 €/Monat gut aus. d.h. wenn man einen halbwegs sparsamen Lebensstil hat, sollte man dann gut durchkommen. Die zusätzliche Absicherung (durch ETFs oder andere Veranlagung) verwende ich dann, um die Pension (hoffentlich) lange genießen zu können und so wenig wie möglich finanzielle Abstriche zu der Zeit im Berufsleben zu haben, wo man eben deutlich mehr monatlich verdient hat. |

||

|

||

|

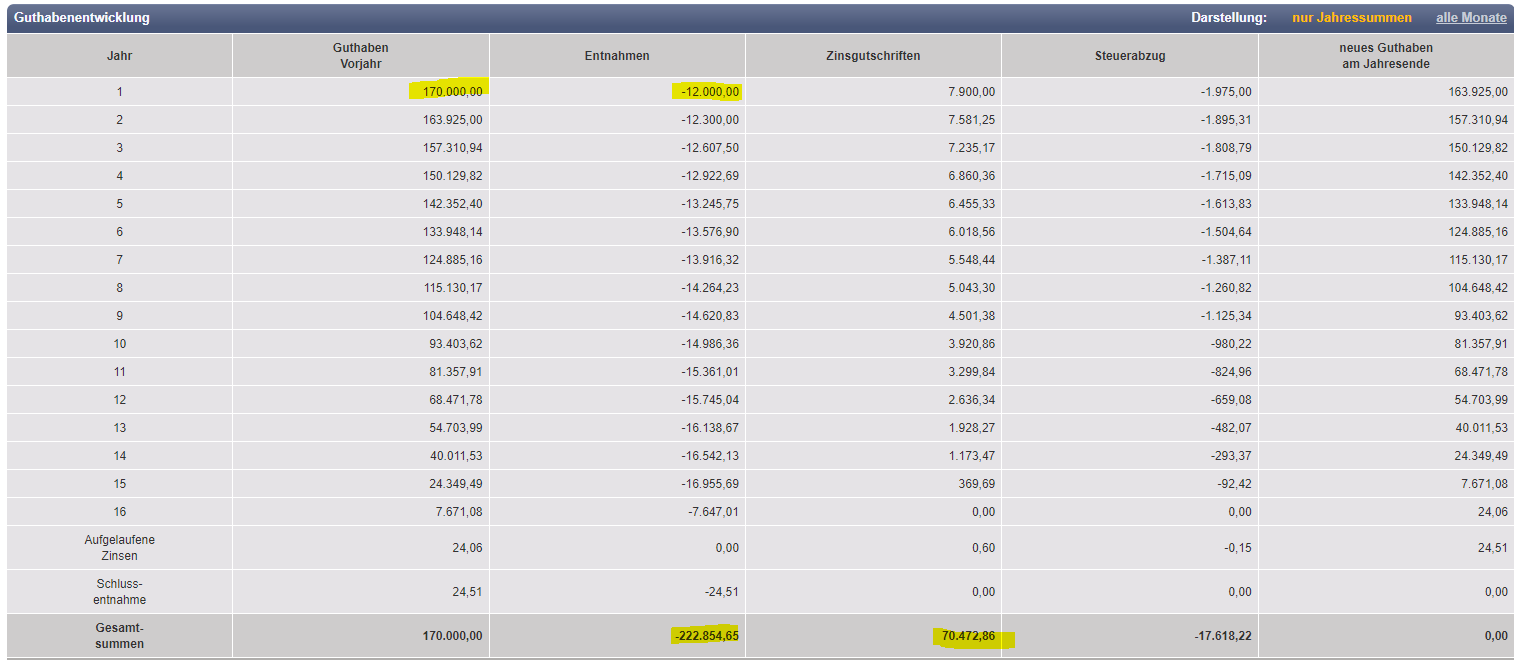

Spanendes und kompexes Thema, in dem Zusammenhang vielleicht auch mal mit der späteren Kapitalentnahme beschäftigen, denn auch dann hilft der Zinseszin noch deutlich: fiktives Beispiel: Man startet mit 170.000€ und möchte jährlich 12.000€ entnehmen. (Mit einer Dynamik von 2,5% steigend, aber auch weiterhin einer Zinsannahme von durchschnittlich 5%) Dann kommen nochmal 70.000€ Zinsen dazu und es lassen sich von diesen 170.000€ Startkapital insgesamt ca. 220.000€ entnehmen  |

||

|

||

|

Weiterer Aspekt, wenn auch eine kleine Säule, aber dennoch kann/wird die Abfertigung NEU zum Lebensunterhalt nach dem Antritt der Pension leisten können bzw. müssen. Bin kurz vor 40 und wenn ich den Abfertigung NEU Rechner bemühe, spuckt mir dieser eine Summe von ca. 80.000€ mit 65 Jahren aus. (Diskussionen über das unterirrdische Anlageergebnis der Vorsagekassen und deren Nebenkosten sind ja leider müßig😡) Nun kann ich mir diese 80k€ (welche in 25 Jahre nicht sonderlich viel an Kauzfkraft bedeuten werden) einmalig mit 6% besteuert auszahlen lassen, oder wie auf sämtlichen Seiten erwähnt als "in eine lebenslange und steuerfreie Zusatzpension umwandeln lassen" Aber was heißt das denn bitte genau oder wie wird diese auslegt/berechnet? Hat dazu jemand eine Info? Danke! |

||

|

||

|

Es wurden zwar schon sehr viele hilfreiche (und völlig korrekte) Hinweise gegeben, aber ich glaube die eigentliche Frage in der Komplexität trotzdem zu sehr auf Teilaspekte verkürzt. Aus meiner Sicht muss man, bevor man über Produkte und Beträge nachdenkt, erst mal den Ist-Zustand korrekt erfassen und die Ziele der Vorsorge definieren. Erst dann macht es Sinn über Produkte und andere Details nachzudenken. Ein paar Fragen die man sich zunächst mal stellen sollten:

usw. Erst wenn man diese Fragen beantworten kann und eine konkrete Vorstellung hat wo man, ohne zusätzlicher Vorsorge, finanziell landen würde und was die Differenz ist zum Zustand den man gerne hätte ist, kann man sich sinnvoll Gedanken darüber machen wie man die etwaige Lücke schließene kann. Dazu eben noch die Risiken wenn es anders wie erwartet läuft, wie groß sind die, wie gut bin ich dagegen abgesichert bzw. was nehme ich davon bewusst in Kauf? Ohne davon eine Vorstellung zu haben ist es ein kompletter Blindflug und man weiß nicht mal ob man auf Altersarmut oder unnötige Einschränkungen in der Gegenwart zusteuert. Die diversen "Pensionslückenrechner" im Internet sind da jedenfalls keine Hilfe und verkürzen das Problem komplett, ebenso der, wenn auch richtige, Rat wie man konkret Vorsorgen könnte. Das "wie genau" ist dann relativ einfach zu beantworten (und wurde auch schon), das ob und in welchem Umfang ist da wesentlich komplexer. |

||

|

||

|

Danke - das sind sehr hilfreiche Denkanstöße und sorgt für einen neuen Blick auf das ganze Thema! |

||

|

||

|

ist man Hellseher und sollte sofort sein Arbeitnehmerdasein aufgeben und ins Casino marschieren Nicht falsch verstehen, es sind prinzipiell alles gute Fragen, aber gerade für jüngere Leute (zwischen 25 und 35) so gut wie nicht beantwortbar, bzw. mit extrem hohen Unsicherheiten verbunden. Ideal wäre es aber in dieser Zeit mit der Pensionsvorsorge anzufangen. |

||

|

||

|

Ich bin da ganz bei @Bungi und seinem Mantra. @MissT: Als KickOff würde ich empfehlen ein flatex.at Konto anzulegen und MSCI World ETF zu kaufen oder Sparplan anlegen. Geringer Aufwand, geringes Risiko. Dann bist automatisch in dem Thema drin und kannst dich in Ruhe weiter damit befassen. Wenn man erstmal 5 Bücher lesen und 5 Finanzberater mit 6 verschiedenen Meinungen befragen will wird das nie was. Das einzige was man nicht machen sollte ist bei der nächsten Krise kalte Füße bekommen. Wenn man schon länger Aktien, in welcher Form auch immer, besitzt weiß man dass immer wider mal eine Talfahrt kommt und man diese nutzen soll anstatt abzuspringen. |

||

|

||

|

Hallo MissT, hier gibt es dazu Erfahrungen und Preise: Private Pensionsvorsorge |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]