|

|

||

|

Mehr oder weniger, es hat uns am Sonntag dann doch noch leider schwerer getroffen und neben den Poolschacht auch den Keller knietief angefüllt...ich schätz den Schaden momentan auf 50-60k worst case. Wirklich ärgerlich ist, dass die WP WP [Wärmepumpe] ausser Gefecht ist und wir momentan kein WW WW [Warmwasser] haben (Solar gibt leider nix her, heizen können wir über die Klimaanlagen)...aber wahrscheinlich kein Totalschaden, da nur die UWP und Mischer unter wasser waren. Die Parallelstraße war über 1 m unter Wasser, unsere einen halben Meter, das ist sich dann leider nicht mehr ausgegangen, gsd ist nix ins Haus gekommen (20 cm waren noch Luft). Alles in allem sind wir mit einem blauen Auge davon gekommen, unsere Bekannten und Freunde im Ort leider nicht, da wurden Existenzen zerstört, bis hin zum Totalschaden vom Haus. Guter Rat, schaut´s euch eure Versicherungspolizzen an, was da genau drinnen steht...oftmals sind nur Schäden von 5-10k€ bei Hochwasser abgedeckt...das ist nichtmal ein Tropfen aufn heissen Stein. Wir sind glücklicherweise letztes Jahr gewechselt und ordentlich eingestuft worden und ich hoff, dass sich die Deckung großteils ausgeht, dank einem bekannten Forenmitglied hier (ohne Werbung machen zu wollen, ihr wisst eh, wer das ist ) Die ist echt super und die Simulation passt bei uns perfekt. Die Regenfälle in dem Ausmaß waren nicht im Bereich vom 30- oder 100 jährigen Hochwasser, sondern vom 300 jährigen

|

||

|

||

| Hallo gdfde, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Bei uns sind gestern Tablets und Mobiltelefone "Amok gelaufen". Keine Ahung wer von euch das noch hatte, ich kannte das nicht, war das erste Mal. Es kam eine Hochwasserwarnung mit quasi Drinnenbleiben und die und die Gegend/Fluss unbedingt meiden. Ich wusste nicht, dass das bei uns auch eingesetzt wird, hat mich bevor ich's gecheckt hab', wirklich extrem erschreckt, weil ich nicht damit gerechnet habe und es sehr plötzlich und arg laut war. Also falls das zukünftig passieren sollte - quasi eine Vorwarnung von mir damit es keinen so reißt wie mich ... |

||

|

||

|

Das nennt sich "AT-Alert", gibt es erst September und befindet sich noch in der Testphase: https://www.zivilschutz.at/at-alert/ |

||

|

||

|

@gdfe ohje 😒 Na wenigstens seid ihr halbwegs ok versichert ! Ich versteh nachwievor nicht, warum eine Hochwasser/Naturkatastrophenversicherung bis relativ zum Wert des Hauses nicht genauso Pflicht ist wie das bei Feuer der Fall ist. Wir sind weitab von irgendwelchen Hochwasserzonen und haben 7500 Deckung. Der Gutachter war schon da, der Schaden wird sich auf etwa 5000 Euro belaufen. Sollt also passen. Wir wollen aber ohnehin im Sommer Versicherung wechseln und werden dann trotzdem aufstocken. Sicher ist sicher. Wobei eben auch die maximalen 50 000 im Worstcase nicht reichen. |

||

|

||

|

Der hat bei uns überhaupt nicht funktioniert, weder bei Drei noch bei A1. Weil´s freiwillig ist und Geld kostet...die Versicherungprämie ist sicher kein Schnäppchen, aber andererseits bist im Anlassfall zb. bei Überschwemmungen sehr viel Geld los. Das bezweifel ich. Alleine die Trocknung kostet sicher 2-3 k€ für den Keller, die ganzen ebenerdigen Möbel kannst kübeln, Türen und Türstöcke, Parkettboden bei euch...das geht sich sicher nicht mit 5000 aus. Bei uns quellen jetzt schon die Türstöcke auf... Alles gute euch! |

||

|

||

|

Weil das kein Risiko ist, das die Allgemeinheit einigermaßen gleichmäßig trifft und eine dann auch in Risikozonen einigermaßen günstige Versicherung (das wäre ja der Sinn der Versicherungspflicht) falsche Anreize schaffen würde. Dass man das als Betroffene(r) vermutlich anders sieht ist mir klar. Ich wünsche allen Betroffenen alles Gute und viel Kraft bei der Bewältigung! |

||

|

||

|

Wir wohnen am Hangrücken, noch dazu ohne Keller. Sollte bei uns Hochwasser sein müsste dazu das Raabtal 30m hoch absaufen. 🤔 Aber auch bei unserer "super-dubber" Gebäudeversicherung (sinngemäß lt. Versicherungsheinzi) sind für Hochwasser nur max. 10k€ gedeckt. Ich frage mich wirklich, woher man eine Hochwasser Versicherung bekommt und wie hoch dazu roughly die Prämie wohl ist. Ich trau mich nämlich wetten, dass im Tal fast keiner so eine Versicherung hat. |

||

|

||

|

das problem lt. meiner derzeitigen hausversicherer ist, dass es die meisten versicherungen einfach nicht versichern... wenn du in einer hochwasserzone bist schon gar nicht.. ich zB bin standardmäßig mit 10 000,- versichert + zusätzlich 60 000,- .. die zusätzlichen 60 000,- sind aber bei mir nur gegangen, weil ich in keiner hochwasserzone bin... wollte noch mehr nehmen, geht aber nicht... wenn dir dein haus im wert von einer halben mio absäuft, bringen dir die 70 000,- auch nichts... ist jedoch für "kleinere" schäden sicher vom vorteil... |

||

|

||

|

Die meisten haben bestimmt Standard-Deckungen in den Eigenheimpolizzen - zB 10.000€ Bei der "Katastrophendeckung" ist dann aber meines Wissens bei den Anbietern bei rd. 50.000€ Schluss. Was erschwerend hinzukommt, ist die Tatsache, dass man in keiner Hochwasserzone wohnen darf, da sonst der Antrag gleich mal abgelehnt werden kann. Ab HQ30 wird es defacto unmöglich, das Risiko gegen Mehrprämie überhaupt zu versichern. Deswegen bleibt am Ende für viele dann oft nur der Katastrophenfonds bzw. günstige und unbürokratische "Sonderkredite" diverser Banken. Die Einstufung auf 50.000€ (statt 10.000€ Standard) kostet übrigens meist nur um die 10€ mtl... würde ich im Zweifelsfall immer machen. Bin kein Versicherungsprofi, aber das ist mein Kenntnisstand. |

||

|

||

|

Eine solche Pflicht wäre insofern kontraproduktiv, weil es Häuser gibt, die eine solche Versicherung nicht, nicht mehr oder nur zu völlig unfinanzierbaren Konditionen bekommen. Menschen, die diese "Pflicht" nicht erfüllen (können), würden damit auch ihren Anspruch auf Hilfe verlieren. |

||

|

||

|

so wie es jetzt läuft, ist es aber auch nicht ok. es gehört schon in eine der andren sparten mit rein genommen. ich zahl zb extra an haufen geld für die hochwasserversicherung. andere, die nichts dafür zahlen bekommen schäden dann ausm katastrophenfonds ersetzt. |

||

|

||

|

Und ich zahl gar nichts dafür (versicherungsseitig), zahle aber mit meinem Steuergeld beim Katastrophenfonds mit, obwohl ich in meiner Hanglage und in Ermangelung von Flüssen in der Umgebung, weder von Grundwasser noch Fluten betroffen bin. Entweder man versichert dann alles privat - und zahlt Prämien, die sich sicherlich niemand leisten kann oder es zahlen alle ein, im Wissen, dass Person A für einen Schaden mitzahlt, der nie eintreten dürfte bei ihr, dafür aber bei Person B, die dafür wiederum für Steinschlagschäden zahlt, die sie im flachen Land, im Gegensatz zu Person A, die im Tiroler Bergland lebt, nicht haben dürfte. |

||

|

||

|

Eigentlich wollte ich ja nichts schreiben aufgrund meiner wirklich sehr scharfen Verwarnung. Aber hier schwirrt einfach sehr viel Unwissenheit und Spekulation umher. Das ist nicht richtig, Miike. Es gibt sehr wohl Assekuranzen, die das Risiko zeichnen. Ich schrub schon des Öfteren, dass das Versichern einer Eigenheim-Haushaltskombi eigentlich eine sehr komplexe Sache ist, die es in erfahrene Hände zu legen gilt und kein Mitnahmeprodukt darstellt, so es korrekt versichert sein soll. Bei reinen Selbstabschlüssen über diverse Onlineplattformen ist den Hauseigentümern oftmals der Umfang der Versicherung gar nicht klar. Deckungsunfänge und Bedingungswerk zu vergleichen und zu prüfen - ohne Expertise - ist recht aufwändig, denn wie sooft liegt der Teufel im Detail. Auch das ist nicht richtig, das geht sehr wohl. Und zwar kann man bei einer mir bekannten Anstalt (ich darf den Namen nicht nennen) auch in Summe 100K versichern. Wenn der Standort mit keinem Risiko hinterlegt ist. Aufgeschlüsselt werden diese 100.000 € in 50K Gebäude und 50K Inhalt. Die Summen werden addiert, sollte nur Gebäude oder nur Inhalt betroffen sein, die 100K stehen also. 100.000 kosten um den Dreh rum 12 Euro monatlich. Bei einem Standort mit *HOHEM RISIKO* sind bei dieser Anstalt (Name darf von mir nicht genannt werden) 25.000 plus 25.000 möglich, in Summe also 50K nach dem obigen Prinzip. Die Frage ist, und die muss konkret bei der Antragsstellung beantwortet werden, ob es in den letzen (in diesem Fall 7) Jahre zu einer Überschwemmung, Hochwasser oder einem Ansteigen des GW-Spiegels aufgrund eines Hochwassers gekommen ist. Wenn diese Frage mit Nein beantwortet werden kann, dann ist Feuer frei für die Überdeckungsmöglichkeit. Bei Antwort JA kann keine Überdeckung in den nächsten 7 Jahren abgeschlossen werden, dann fängt das Spiel von vorne an. Ich hoffe, das bringt ein wenig Klarheit in die Sache. Lg |

||

|

||

|

@Gemeinderat Theoretisch könntest aber dafür von einer Hangrutschung betroffen sein ... Bei uns trifft gar nichts zu, weder Hang noch Hochwasserrisiko, trotzdem könnten wir von Windböen betroffen sein. Und wie es mit Bränden ausschaut österreichweit habe ich ebenfalls zu wenig Ahnung. Trotzdem meine ich, dass es wichtig wäre, wenn alle zu einem fairen Preis geschützt wären und nicht unbedingt Versicherungen Prämien kassieren und nur versichern, wenn es ihnen große Gewinne einbringt und den Rest, der es benötigt einfach rausfallen lassen. Keine Ahung wie das am fairsten zu regeln wäre, gestern habe ich auf einem ORF-Programm eine Diskussion dazu mitbekommen und so wie es diskutiert wurde, ist immer jemand benachteiligt ... Im Groben genau wie du schreibst. Nur ist es für manch einen ganz schön bitter wenn er nur einen Bruchteil seines Schadens ersetzt bekommt, obwohl er nicht in einem Hochwasserrisikogebiet gebaut hat und weil er keine Versicherung mit ausreichender Deckung bekommt. @speeeedcat Aber genau wenn man innerhalb der letzten 7 Jahre von einem Hochwasserereignis betroffen gewesen ist, dann machte es doch am meisten Sinn. So wie bei unserem Haus ist die Wahrscheinlichkeit extrem gering. Trotzdem fielen wir raus, weil der Grundwasserspiegel erhöht war ... Keine Ahnung aber hier wäre Handlungsbedarf. Kann mir nicht vorstellen, dass grade all jene deren Häuser und Keller verschlammt wurden ihre Schäden derzeit ersetzt bekommen, und es waren viele betroffen, die in keinem Risikogebiet gebaut haben. |

||

|

||

|

Super dass es bei dir noch gut ausgegangen ist, Alex. Weiß wies einem geht wenn das Wasser kommt und man so gut wie nichts machen kann. Hatten bei uns schon 2 mal Hochwasser aber aufgrund von Starkregen. Schaden hielt sich in Grenzen hab aber trotzdem nach dem 1. HW in Garten und Garage die Versicherungssumme auf 50k€ (+50k€, wie speeeey schreibt) setzen lassen. Ich glaub das waren 2020 7 oder 8€ mehr pro Monat, also nichts. Vor dem 2. HW hab ich Vorkehrungen getroffen die schon relativ gut funktioniert haben. Was mir noch gefehlt hat war eine Leistungsstarke Pumpe mit C Schlauch und Rückstauklappe für die Regenwasserleitung...das wurde jetzt im Sommer noch nachgerüstet bzw. besorgt. Wir wohnen aber in keinem als Risikogebiet deklarierten Gebiet. Bei uns ist das Hangwasser ein Problem welches der regulierte Bach (wird ungefähr ab unserem Grundstück in einem viel zu kleinen Rohr durch den Ort geführt) nicht aufnehmen kann wenn zb 80l/m2 in 30min runter kommen, dann staut es das Wasser zurück und kommt bei uns in den Garten bzw. dann Garage und im worst case ins 22cm höhere Wohngebäude. Mauer durfte man nicht um den Garten bauen aber nachträglich gesehen hätte ich drauf sch.... sollen. Jetzt hab ich hald Fertigbetonelemente in den Doppelstabmattenzaun gesetzt. Ist natürlich nicht so dicht wie eine Mauer...jetzt noch eine Mauer bauen wäre natürlich extremer Aufwand. Alles natürlich eine Kleinigkeit im Gegensatz dazu wenn das Wasser bis in den Wohnbereich kommt...  |

||

|

||

|

Gerade bei Hanglage wäre ich seeehr vorsichtig mit der Aussage, nie Geld vom Katastrophenfond benötigen zu müssen. Die Hangrutschungen letztes Jahr in der Steiermark waren mir nicht mehr egal. Deswegen schlaf ich auf dem Hangrücken schon etwas besser. |

||

|

||

|

Ich sage auch nur, nicht betroffen zu sein, nicht, dass es nie was geben kann. Das Hangstück ist denke ich, klein und durch die schwere RECON Mauer und dem Gefälle ist es ganz gut geschützt. War eh nicht mein Wille, hier fast 40.000 Euro dafür ausgeben zu dürfen, aber bewehrte Erde wäre noch unschöner geworden... und es wurden auch 800 m3 Erdreich weggeschafft. Mein Haus steht auf einer eiszeitlichen Endmoräne (Lehm, Felsen) und durch die Kuppellage ergeben sich Vorteile. Soll heißen: wenn wirklich alles absäuft, dann fließt es bei mir nach unten und damit woanders hin. Darum hab ich die sauteure Sickeranlage/-kaskade (machen müssen). Alles unter dem (damals) schönen Grünstreifen, den ihr hier seht und den ich deshalb nie mehr überbauen oder anderweitig (Pool, Bäume) nutzen darf...  Aber ich wollte damit keineswegs zum Ausdruck bringen, nie/nicht betroffen zu sein, sondern im Gegenteil, ich das solidarisch finde, mich über eine Pflichtversicherung für alle entsprechend zu beteiligen. Es ist ja wohl klar, dass sich NIEMAND so ein Ereignis wünscht und mir tun alle sehr leid, die auch nur irgendwie davon betroffen sind... Ich habe aber in der Bauphase erlebt, was aus dem steinharten Naturbeton aka Lehmboden wird, wenn er sich ansäuft. Zu unterschätzen sind diese Ereignisse daher keinesfalls... ich habe seit meinem Lichtschachtfiasko immer Sorge wegen des Wassers... |

||

|

||

|

@gdfe Möbel sind bei uns keine hin, Türstöcke sind auch ok (hat auch der Sanierer der da war nix Gegenteiliges gesagt). Was wir brauchen werden ist die Trocknung, an manchen Stellen Malerarbeiten (wobei die Hälfte vom Keller nicht ausgemalt ist), ggf einen neuen Parkett (hat sich aber nur an 2 Stellen leicht gewellt, schauen wir mal ob wir das machen oder uns von der Versicherung ablösen lassen). Das Wasser war glücklicherweise nur kurz drin, und verhältnismäßig nicht so viel davon. Btw von wegen Pflichtversicherung: daß solche Versicherungen in Risikogegenden so sauteuer sind daß man es sich 3x überlegt dort hinzubauen wäre doch eh ein guter Effekt. Vielleicht hört das Zubetonieren und Umwidmen von Hochwasserzonen dann mal auf. Für bestehende Häuser müsste halt eine Übergangsregelung gefunden werden. |

||

|

||

|

Liebe Shan, jede Versicherung ist ein ökonomisch agierendes Unternehmen. Für die macht es also überhaupt keinen Sinn, um 10 € monatlich eine hohe Deckungssumme anzubieten, wenn sie vor ein paar Jahren fünf oder zehntausend Euro an den Kunden wegen Hochwassers auszahlen musste. Da geht' s darum, dass die Versicherung überhaupt dein Vertragspartner bleibt und dich nicht kündigt. Wenn nach 7 ereignisslosen Jahren wieder die Überversicherbarkeit ohne Sonderzuschläge gilt, finde ich das ehrlich gesagt sehr kundenfreundlich. Die Wahrscheinlichkeiten sind bis zum Eintreten des Versicherungsfalles in der überwiegenden Mehrheit meist gering. Das heißt aber noch lange nicht, dass dieser Case auszuschließen ist. Feuerschäden sind zum Beispiel extrem selten. Ich hatte aber voriges Jahr gleich 2 fast Totalschäden mit über einer halben Mio. Schaden pro Fall. Sobald ich sehe, dass ein Haus am Ende eines Hanges/Bergausläufers steht, ein Bach oder gar ein Fluß in der Nähe fließt usw., thematisiere ich immer die Katastrophendeckung. Ich tippe im Vorfeld auch ein langes Kunden-Mail mit den Deckungsumfängen und frage explizit nach einem Katastrophen-Überdeckungswunsch. Da muss sich der Kunde zumindest mal Gedanken machen. Wusstest du zum Beispiel, dass auch Erdkollektoren versicherbar sind? Nicht das Rohr selbst, das kostet nichts. Aber die Grabungsarbeiten. Usw.usf. Da würde ich mir echt überlegen, die Versicherung zu wechseln. Gibt ja genügend Anbieter am Markt. Natürlich bekommen die Kunden die Schäden ersetzt. Je nach (geschätzter) Schadenshöhe und versicherter Summe wird von mir ein SV beauftragt, oder es wird überhaupt gleich die default-Summe (8.000 €) sofort ausbezahlt. Ich hatte heute so einen Fall: zwar nur ein alter Rohbaukeller mit allerelei Glumpert, aber vollständig abgesoffen. Die Timeline zwischen Schadensmeldung und Schadensauszahlung lag bei 2 Stunden. Dazu ist es aber wichtig, dass der Kunde weiß, was ich respektive die Versicherung von ihm benötige, um keine Verzögerung auflaufen zu lassen. Das war auch im vorgestrigen Thread so gemeint - und nur so. Denn der Betreuer und in weiterer Folge sein Schadenreferent will den Schaden in einem Aufwasch aufnehmen, bewerten und auszahlen, wenn es möglich ist. Bei uns ist ein 300j Hochwasser gewesen, man kann sich nicht vorstellen, was man da alles zu Gesicht bekommt und nebenbei noch den Psychologen geben muss, weil sich menschliche Dramen abspielen. Deshalb mein Rat generell bei der Absicherung des Eigenheimes: nicht autodidaktisch rumdoktern. Und Vorsicht vor gefährlichem Halbwissen und Annahmen, da geht es oftmals um Existenzen. Lg

|

||

|

||

|

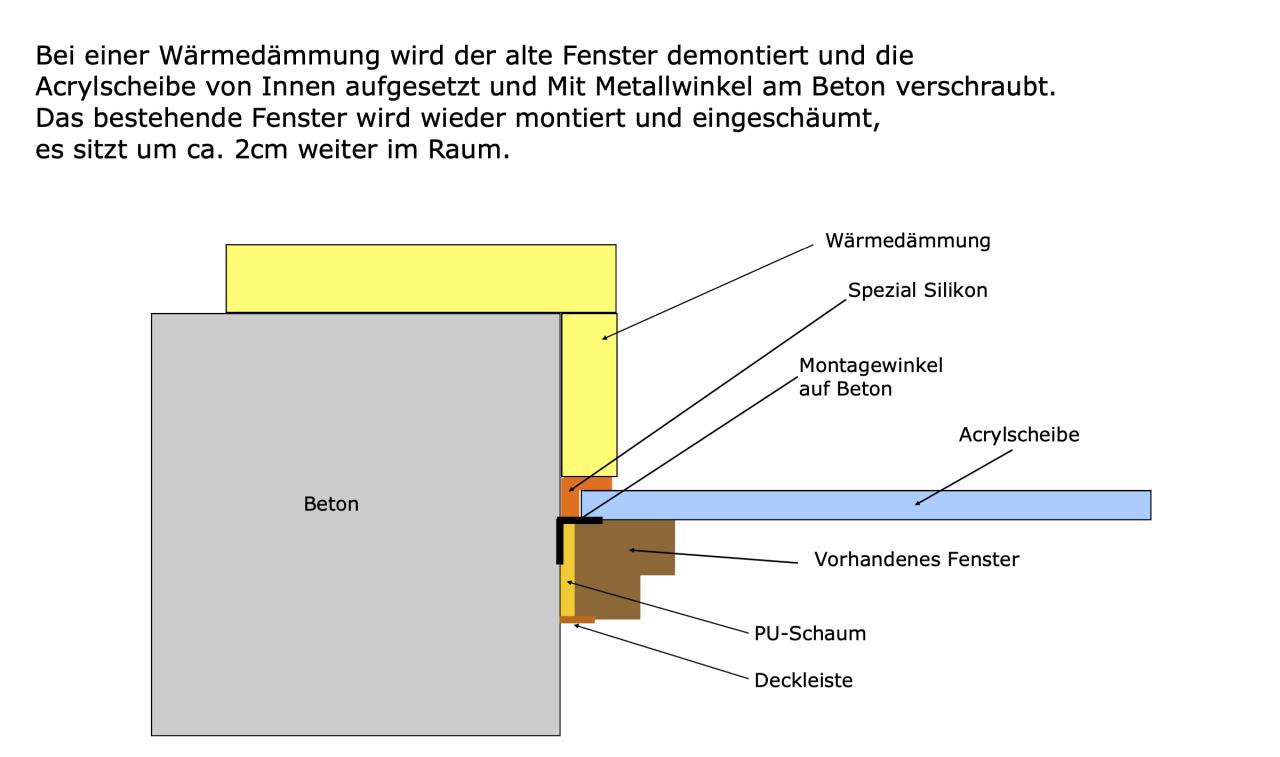

Das verstehe ich, das hatten wir auch ganz zu Beginn. Ich kann dir nur empfehlen, wasserdichte Fenster einbauen zu lassen bzw. nachträglich Vorkehrungen zu trefefn...die haben uns vor noch gröberem verschont. Bei uns waren die Kellerfenster 20 cm über der Oberkante unter Wasser und da ist nix reingekommen. Das kann man auch nachträglich einbauen lassen, kostet ca. 1000 € pro Fenster und wurde damals sogar noch etwas gefördert. Da wird nachträglich vors Fenster ein 1 oder 2 cm dickes Acryl-Glaselement vorgesetzt mit einer abgedichteten Luke mit fetter Dichtung, die im Unwetterfall von aussen dagegen drückt.   |

||

|

||

|

Darf ich das nochmal aufgreifen. Es wurde ja hier die Frage in den Raum geworfen, was im Vorfeld versicherungstechnisch tun um einen Default zu vermeiden? Wenn das Haus nun ein Totalschaden ist (Wasser > Nat.Kat.), dann lässt sich das nun versichern oder nicht? Ich kenne eine handvoll Familien die 2002 ein Jahr lang nicht ins Haus durften, da haben sich ganze Häuser nach dem Hochwasser massiv gesetzt; Fundamente abgerissen usw. Unglaublich schwer und aufwändig zu sanieren, finanziell gesehen alles Totalschäden. Trockungsgeräte und schnell neue Böden rein ging sich hier bei weitem nicht mehr aus. Ich war zu der Zeit für rund zwei Wochen in diversen Kellern und Häusern und hab geholfen dort Schlamm, kaputte Heizungen oder Pellets mit dem Stemmeisen aus den Häusern zu räumen. Wirklich furchtbar. Am Punkt gebracht, ohne Katastrophenfonds wären hier wirklich Existenzen drauf gegangen. Liege ich hier richtig Alex, dass sowas keine Versicherung auffangen kann? Das meinte ich heut morgen und darum drehte sich die Diskussion. Ich hab in unserer Eigenheimversicherung die VS für Naturkatastrophe (Wasser) von Standard 10k auf 50k gesetzt (also x2 mit der Haushalt). Im Zweifel immer die VS rauf, bei uns waren das rd. 10€ mtl. Am Ende weiß man nie ob nicht plötzlich in Extremsituationen das Wasser bei der Dusche oder sonst wo reinkommt weil der BM die Rückstauklappe nicht verbaut hat, die RDS nicht hält, die Dachrinnen plötzlich das Wasser nicht mehr wegbringen und umliegende Schächte füllen oder whatever...

|

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]