|

|

||

|

Damit übergewichtest du gewisse Brachen und bezweckst genau das Gegenteil.

|

||

|

||

|

Nennt man dann Klumpenrisiko. Alternativ könnte man einen ETF nehmen, der nach ESG-Normen zeichnet und z.B. hauptsächlich in Europa investiert. |

||

|

||

|

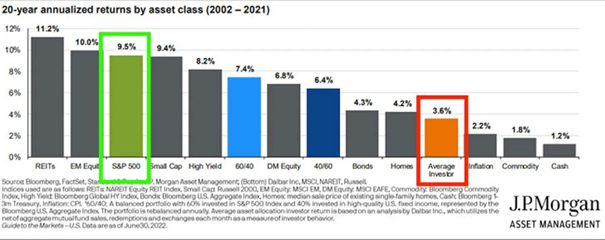

ich sehe das ähnlich. Die Eingangsfragestellung ob Sparbuch oder Fondssparen (zwei grundsätzlich unterschiedliche Ansparmodelle) hängt natürlich auch von der persönlichen Risikopräferenz und dem Veranlagungshorizont ab. Renditeseitig sollte in der langen Perspektive jedenfalls so ziemlich alles besser performen, als die Cash-Veranlagung. Ob man sich als Investor selbst zutraut, die Marktperformance dauerhaft zu schlagen, kann nur jeder für sich selbst einschätzen. JP Morgan AM kommt diesbezüglich zu einem relativ eindeutigen Ergebnis:  |

||

|

||

|

solange der TE das fixe Ziel hat den Kredit abzulösen ist das Sparbuch alternativlos und mit 3,6% gar nicht so schlecht verzinst. wäre ich an der Stelle das TE würde ich das ziel allerdings aufgeben 1% Zins für den Kredit und 3,6% auf dem Sparbuch an Guthabenzins was nach KEST immer noch 2,61% sind. macht keinen Sinn das wegzugeben da machst du risikolos 1,61% in die eigene Tasche. je nach Alter des VN würde ich ohne das Ziel allerdings auch einen ETF besparen MSCI world wenn jemand weltweit was machen will ohne nachdenken. ich pers. würde aber den S+P500 nehmen und ein bisschen Nasdaq100 dazu (2/3 zu 1/3). das ist sogut wie weltweit investieren aber mit mehr rendite. und für die renditehungrigen gibts dann spezial etf auf die indices ab 10% p.a. aufwärts aber das sprengt die Fragestellung |

||

|

||

|

2,7% oder? Bei Sparbuch doch nur 25% Kest. Andere Frage wo bekommt man bitte 3,6% Zinsen? |

||

|

||

|

stimmt sparbuch sind nur 25% |

||

|

||

|

Nur das der Zinssatz nicht über den Zeitraum garantiert ist... Dafür gilt das Gleiche: Wenn man sicher ist, man weiß mehr als der Markt, warum geht man dann nicht direkt zu 100% auf einen Tech-/Spezial-/Wasauchimmer-ETF oder setzt gleich auf Einzelaktien? |

||

|

||

|

Das ist absolut nicht sogut wie "weltweit investieren" sondern eine massive US-Übergewichtung. |

||

|

||

|

welches unternehmen aus dem S&P500 und Nasdaq ist denn nur ein reines US-Unternehmen ? ich würde sagen kein einizges alle machen weltweit ihre umsätze und gewinne. |

||

|

||

|

Also ich würde NIEMALS in Aktien investieren, wenn die Summe für die Kreditrückzahlung geplant ist. Hatten wir so etwas ähnliches nicht schon einmal? Ich kann mich dunkel an Schweizer Franken Kredite erinnern ;) Und die Währungskomponente ist auch dabei bei den Vorschlägen (nämglich der US-Dollar) |

||

|

||

|

Vl. lieg ich falsch, aber bei diesen endfälligen Krediten damals war der Tilgungsträger kein ETF und der Kredit in Fremdwährung, was ja hier nicht der Fall ist. Auch liegt hier kein endfälliges Darlehen vor und es wird aktuell ja getilgt und alleine dadurch ist der Restsaldo zum Zeitpunkt der Rückzahlung niedriger. |

||

|

||

|

Das ist keine Übergewichtung, das ist eine reine US Ausrichtung...würde ich nicht machen. Alle in beiden gelisteten sind US Unternehmen. Das machen viele andere Unternehmen aus anderen Märkten auch. Trotzdem bleibt bei erster Option die massive Abhängigkeit zu US, und auch diese kann sich rasch ändern...zb. durch Wahlen oder sonstige Ereignisse. |

||

|

||

|

Man veranlagt sein Guthaben riskant, während dem gegenüber ein Kredit steht. Hier ist die Anlage FW (USD). Hab ja nicht geschrieben gleich, sondern ähnlich ;) |

||

|

||

|

Sehr hier nicht viel Ähnlichkeit, da sowohl die Kreditart, die Sparanlage, als auch die Restschuld eine Andere ist. Das Risiko ist hier mMn überschaubar, aber ja es ist mehr Risiko, als ein Bausparer/Sparkonto. Bzgl FW Risiko, beim Franken war das Problem, dass er stärker wurde, und dass der Dollar ebengleich stark nachgibt, sehe ich als unwahrscheinlich. Disclaimer: vertrau keinen Posts aus Foren |

||

|

||

|

ETF Sparplan mit Summe X jeden Monat (dh nur ein Teil des zukünftigen Einkommens geht dort rein) Rest Tagesgeld oder Festgeld (einlagengesichert) Das ist mein konservativer Zugang. Sondertilgung spar ich mir bei 1,25% solange die Zinsen noch deutlich darüber sind nach KESt. Aber mal sehen (bank 99 3,5% bis 02.12. abschließen -> 6 Monate Laufzeit).

|

||

|

||

|

So wirklich konservativ ist das aber nicht 😉. Denn wenn die ETF' s (vermutlich reiner Aktien-ETF, BTC hast ja auch noch) nach Süden abschmieren, kannst du mit deinem Tagesgeld nichts bzw. sehr wenig ausgleichen. Dazu solltest du zu deinem Invest Anleihen (-ETF' s) sowie Gold beimengen. Das Verhältnis musst du nach deinem Risikoappetit bestimmen. |

||

|

||

|

Das ist wohl das Stichwort...wenn noch ein Kredit am Laufen ist, sollte man das auf alle Fälle in seine Risikobewertung miteinfließen lassen, dass es sein kann, dass die Kohle einfach nicht sinnvoll verfügbar ist...siehe 2022, es hat ganz 2023 gebraucht, bis man wieder am Ausgangsniveau war...also 2 Jahre verloren und das Kapital nicht verfügbar gewesen (ohne große Verluste). 100% Sicherheit gibts beim Fondsparen nicht. Auch wenn die Historie zeigt, dass zb. der All world seit Bestehen immer aufwärts ging, kann trotzdem irgendwann ein Ereignis eintreten, das noch nicht da war und die Kohle ist weg/nicht verfügbar...und dann muß man noch dazu die Nerven haben, dran zu bleiben und weiter investieren. |

||

|

||

|

ja, wenn du 2022 gestartet hast, ansonsten hättest nur einen kleineren Gewinn Nerven solltest generell nicht wegschmeißen Und sollte dieses noch nie dagewesene Ereignis eintreten, glaubst dann ist ein Kredit über 120k das größte Problem? |

||

|

||

|

Ich bin seit dem Hochwasser, das es in dieser Form auch noch nie gegeben hat, etwas sensibel geworden in diesen Dingen. Wenn zb. US komplett den Bach runter geht, aus welchen Gründen auch immer, du aber mit deinem/n ETF/s dort massiv drinnenhängst, wird die österreichische Bank trotzdem deine Kreditraten haben wollen. Bei österreichischen Sparbuch hast zumindest die 100k Einlagensicherung. |

||

|

||

|

@speeeedcat das stimmt schon, aber bei 250 Euro ETF und 50 Euro BTC jedes Monat ist das bewusst als "Sparform" gedacht. Ich suche nicht die finanzielle Unabhängigkeit. Für mich sind diese Summen quasi abgeschrieben jeden Monat. Mir lieber so als dass mir die Inflation sowieso alles frisst :/ Gold mal sehen. Habe ja wirklich keine Summen drin... |

||

|

||

|

Wieso sollen die Kreditraten davon betroffen sein? Es ist ja ein ansparen zusätzlich zur Tilgung. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]