|

|

||

|

nocheinmal - es ist "mein" geld. meine kinder haben ein paar hunderter auf ihren sparefroh Konten! der größere teil ist "mein" geld, dass ich "für" meine kinder veranlage und nicht verzocke! |

||

|

||

|

Ich glaub, da sollte man unterscheiden bzw. ist das hier nicht klar genug rausgekommen. zb. Ich veranlage (hochriskant in ETF) von meinem Geld monatlich einen gewissen Betrag für mein Kind, das ich ihm dann bei seiner Volljährigkeit überlassen werde. Mein Kind hat aber auch ein Sparbuch, auf das die div. Geldgeschenke von Geburtstagen, Weihnachen, Großeltern, Verwandschaft reinfliessen. Und dieses Sparbuch ist unangetastet....auch wenn´s wenig Rendite bringt. Wenn die Großmutter dem Kind einen Hunderter zusteckt, dann ist das das Geld vom Kind...das es in uregelmässigen Abständen von ihrem Sparschwein aufs Sparbuch einzahlt. |

||

|

||

|

Meine Kinder bekommen jedes Monat geld von den Großeltern. Das Geld wird aber auf mein Konto überwiesen, somit ist es "mein" Geld 😉 |

||

|

||

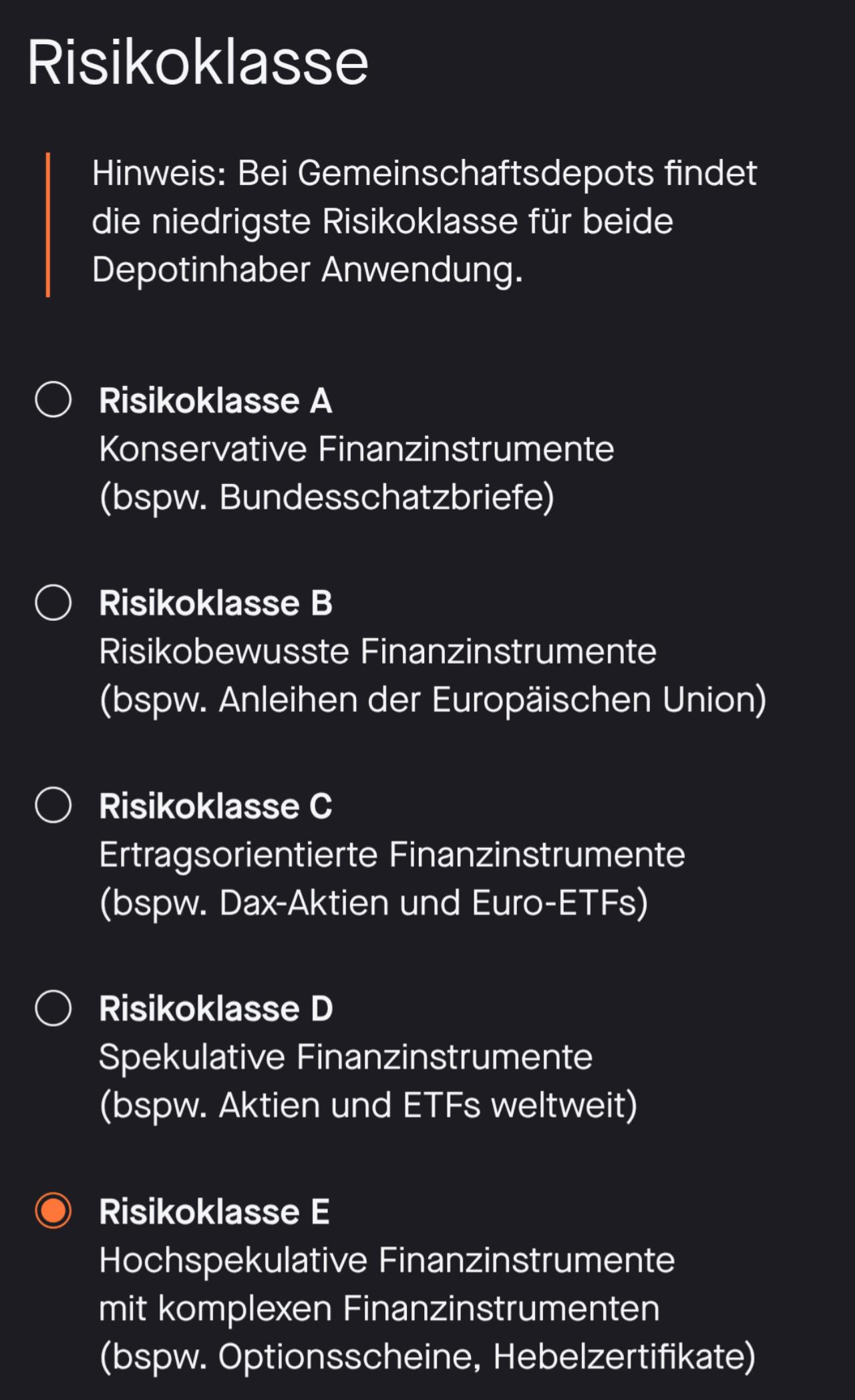

Nur mal so zur Info. Hier im Forum werden ETFs ja gerne wie Klasse A behandelt.  |

||

|

||

|

jo mei - das is ja nur zur absicherung um klagen möglichst erfolgreich entgegenzuwirken |

||

|

||

|

Das kann hoffentlich nicht ernst gemeint gewesen sein... Sind dann die Geschenke, die sie bei Geburtstag, Weihnachten usw. bekommen, auch "deine", weil sie in "deinem" Haus übergeben werden? 🤔 |

||

|

||

|

Das Risiko kommt aber auch sehr stark darauf an in welchen ETF man investiert. Ein All World ETF ist sicher viel risikoärmer als irgend ein Spezial-ETF mit zusätzlich noch hohem TER..... |

||

|

||

|

eh, es macht aber m.E. trotzdem einen großen Unterschied, ob´s dein eigenes Geld ist oder jenes deiner Kinder oder generell anderen Personen im Familienumfeld. Wie würdest du´s dann deinem Kind zum 18. oder 19. Geburtstag erklären, dass sein Kapital, das er von der ganzen Verwandschaft/Freunden usw. über die letzten zig Jahre bekommen hat, zb. nur mehr die Hälfte wert ist, weil grad der Aktienkurs im Keller ist? Und wie würdest du es ggü. den Großeltern oder anderen Sponsoren erklären, dass du das Geld der Kinder "verzockt" hast? ETFs sind berechtigerweise in der zweithöchsten Risikoklasse...

|

||

|

||

|

Also man kann da schon ein bisschen differenzieren. Ob man jetzt 18 Jahre lang einen soliden Welt-ETF bespart oder das Geld in irgendwelche schwindlichen Einzelaktien oder Kryptos versenkt........da liegen schon Welten dazwischen. Wenn die Eltern halbwegs wissen was sie tun und es nicht um riesige Summen geht, dann find ich dass zumindest nicht komplett verwerflich. Fällt für mich in die Kategorie Grauzone. Und ich weiß nicht wie es bei euch ist, aber die Summen die mein Kind direkt von Verwandten bekommt ist überschaubar. |

||

|

||

|

Da läppert sich mit der Zeit schon etwas zusammen, paar Tausender. Aber um das gehts nicht und macht auch keinen Unterschied...das Geld meines Kindes gehört dem Kind und nicht mir. Es kann dann mit 18 selbst entscheiden, was es damit macht. Das ist zumindest meine Einstellung, andere können es ruhig anders machen |

||

|

||

|

Meine Einstellung ist, dass ich das Geld meiner Kinder bis sie 18 sind nach bestem Wissen und Gewissen verwalte. Nach bestem Wissen und Gewissen heisst bei mir, dass ich schaue, dass es mehr und nicht weniger wird. Dazu gehört für mich ein breit gefächerter ETF einfach dazu. |

||

|

||

|

Eh, aber es sind dabei auch rechtliche Rahmenbedingungen einzuhalten, Stichwort Mündelsicherheit, die bei ETFs eher nicht gegeben sind, um wieder auf die ursprüngliche Frage des Threaderstellers zurückzukommen. Du als Verwalter haftest dafür, d.h. wenn´st die Kohle der Kids mit ETFs verzockst, stehen die Chancen rechtlich sehr gut, dass du für den Schaden aufkommen mußt. Siehe auch: https://www.broker-test.at/vergleich/depot-kinder/ |

||

|

||

|

da müssen mich dann meine Kinder verklagen, richtig?! 🤯 |

||

|

||

|

Ich verstehe deine Intention natürlich. Nur musst du bedenken, es kann zwischendurch mal auch nach unten rasseln. Angenommen deine Kinder sind 18 und brauchen einen größeren Betrag für irgendwas, und dann kommt ein Crash wie 2008. Es hat einige Jahre gedauert, bis der MSCI wieder am Stand von vorher war. Hätte hätte Fahrradkette, ich weiß. Aber man sollte das halt nicht vergessen. |

||

|

||

|

Sind die Kinderkonten mit 4% auch drinnen, wenn man selber nicht bei der Bank ist? Also Volksbank und Sparkasse? |

||

|

||

|

Ich bin da auch bei satking. @gdfde Die Darstellung is aber bissi lächerlich. Wenn mich meine Kinder deswegen zu Belangen versuchen, sinkt in dem Moment deren Erbe um das 100-fache des "Schadens". Thema erledigt. |

||

|

||

|

also bei der sparkasse isses sicher keine Voraussetzung |

||

|

||

|

Österreich ist, wenn ein paar Tausend Euro auf über zehn Jahre angelegt als "spekulativ" und "riskant" gelten. Hauptsache 50% aller Kredite aufs Haus waren noch vor kurzen variabel und davor gab's gar Kredite in Fremdwährung mit endfälligen Tilgungsträger ... So viel zum Vergleich. Jaja, marktbreite ETF sind "riskant": sie bieten das Risiko des Marktes, wohlgemerkt ohne Einzelwertrisiko und ohne Risiko des Totalverlust. Aufe mein Kind läuft seit der Geburt ein Sparplan auf den Vanguard FTSE All-World ETF. |

||

|

||

|

Wie soll das gehen? Das ist im Österreich schlicht nicht möglich. |

||

|

||

|

Man kann es ja auf ein Elternteil laufen lassen, es ist aber für das Kind gedacht |

||

|

||

|

https://www.profil.at/extra/was-eltern-beim-anlegen-fuer-den-nachwuchs-beachten-sollten/402967203 Der Artikel fasst es eigentlich gut zusammen.

|

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]