![]()

|

|

||

|

Klingt gut, bis auf den var Aufshclag danach ;) BA? |

||

|

||

|

Nö, nicht die BA, sonst wäre der Anschlusszinssatz besse ;). |

||

|

||

|

Habe heute ein erstes Angebot von der Erste Bank bekommen für Hausbau und Wohnungskauf und hätte ehrlich gesagt mit etwas besseren Konditionen gerechnet - kann man da aus eurer Erfahrung noch gute Konditionen rausholen mit Nachverhandlungen oder sollten wir gleich bei einer anderen Bank unser Glück versuchen? Rahmenbedingung: Wohnungskauf (Genossenschaft) 70m² - 15 Jahr Fixzinssatz - danach variabel bzw. Alternativangebot variabel über die gesamte Laufzeit 115.000€ Kreditsumme - geplant ist die Wohnung nach Fertigstellung des Hauses zu vermieten - Eigenmittel die in die Wohnung fließen ca. 30.000€ (Wohnung läuft nur auf mich - sehr gute Bonität) - Marktwert der Wohnung mindestens 175.000€ Zinssatz: 1,75% fix 15 Jahre, danach EURIBOR 3M + 1,25%, Gebühren 1% bzw. alternativ Variabel EURIBOR 3M + 1% , Laufzeit 25 Jahre Hausbau - Beginn im Laufe des nächsten Jahres gemeinsam mit meiner Lebensgefährtin (beide sehr gute Bonität) - Massivhaus 145m² + Keller, gehobene Ausstattung Grundstück vorhanden (Wert ca. 300.000€ - Abrisskosten) + Eigenmittel ca. 300.000€, Kreditsumme ca. 350.000€ Zinssatz: EURIBOR 3M + 1%, Gebühren 1% - Laufzeit 25 Jahre + Bauphase Meiner Meinung nach sollten für die variablen Kredite ein Aufschlag auf den 3 Monats Euribor von 0,75% drinnen sein und für den Fixzinskredit maximal 1,25% + anschließend 0,875%, was meint ihr? Wo bekommt man aktuell die besten Zinsen, BA? Wie sieht es mit 20 jährigen Fixzinsen aus, bei welchen Banken gibt es da gerade gute Angebote? |

||

|

||

|

Einfach querlesen, steht alles im Thread |

||

|

||

|

wenn die boni sehr gut ist, dann würd ich vom fixzins weggehen. da bist viel freier mit sondertilgungen und fährst vor allem wesentlich günstiger |

||

|

||

|

bei einer Wohnung die man kauft/baut für die Vermietung schaden höhere Zinsen nicht weil man sie abschreiben kann, da ist eher der Weg zum Steuerberater angebracht wenn man nicht schon dort war |

||

|

||

|

Ich kann mir nicht vorstellen das die Rechnung aufgeht??? |

||

|

||

|

Weiß nicht warum einige hier im Forum auf eigene Faust die Banken abklappern und Angebote einholen. Egal ob Speeeedcat (Alex) oder LiConsult (Thomas), die beiden "Profis" machen wirklich einen guten Job und die Kosten [BAG oder der eingerechnete Zinssatz (ING)] sind sicherlich niedriger, als das was man selbst bei der Bank zahlen würde und bessere Zinssätze holen sie sowieso raus. |

||

|

||

|

Unser selbst eingeholtes Angebot ist doch top oder geht da leicht noch mehr? |

||

|

||

|

Fixzinsen 26 Jahre ? |

||

|

||

|

||

|

||

|

Das kann ich mir auch nicht vorstellen ... @Viva: was sagt uns deine Aufstellung im Konkreten? Fixzins mit 1,9% ist heute nicht wirklich gut ... |

||

|

||

|

das wäre grundsätzlich auch mein Ansatz gewesen, dass man etwas höhere Fixzinsen zur höheren Planungssicherheit und aus steuerlichen Gründen in Kauf nehmen kann (bei 1,7% fix auf 15 Jahre ist der Aufschlag aber definitiv zu groß) - der Kredit für den Hausbau wäre ohnehin variabel in meinem Fall wollte ich der Hausbank eine faire Chance für ein gutes Angebot geben. Wäre auch davon ausgegangen, dass zur Bindung von treuen Kunden etwas bessere Konditionen drinnen sein müssten, zumal die Hausbank ja auch die Bonität ihre Kunden detaillierter einschätzen können sollte. Was im Vergleich wirklich möglich ist kann man ja auch nach einem ersten Angebot noch mit einem Kreditmakler eruieren. |

||

|

||

|

Das ist prinzipiell auch ein guter Zugang. Nicht unbedingt. Die wesentlichen Daten zur Kreditwürdigkeit (Vermögensverhältnisse, Verbindlichkeitenstruktur, etc.) und Kreditfähigkeit (Haushaltsrechnung, Tragfähigkeit künftiger fiktiver Raten, etc.) erkennt die neue zu finanzierende Bank anhand der aufbereiteten Unterlagen (entweder direkt durch den Finanzierungssuchenden oder den Finanzierungsdienstleister durch ordentliche Aufbereitung). vollkommen richtig. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Wenn es sich bei der Hausbank um eine Bank handelt, die keine Kooperationen hält, ist das natürlich durchaus legitim. Wenn die Bank aber auch über Vermittler agiert, tritt dann der Fall ein, dass der Vermittler gesperrt ist. Somit fehlt das "Druckmomentum", bestmöglich zu konditionieren. |

||

|

||

|

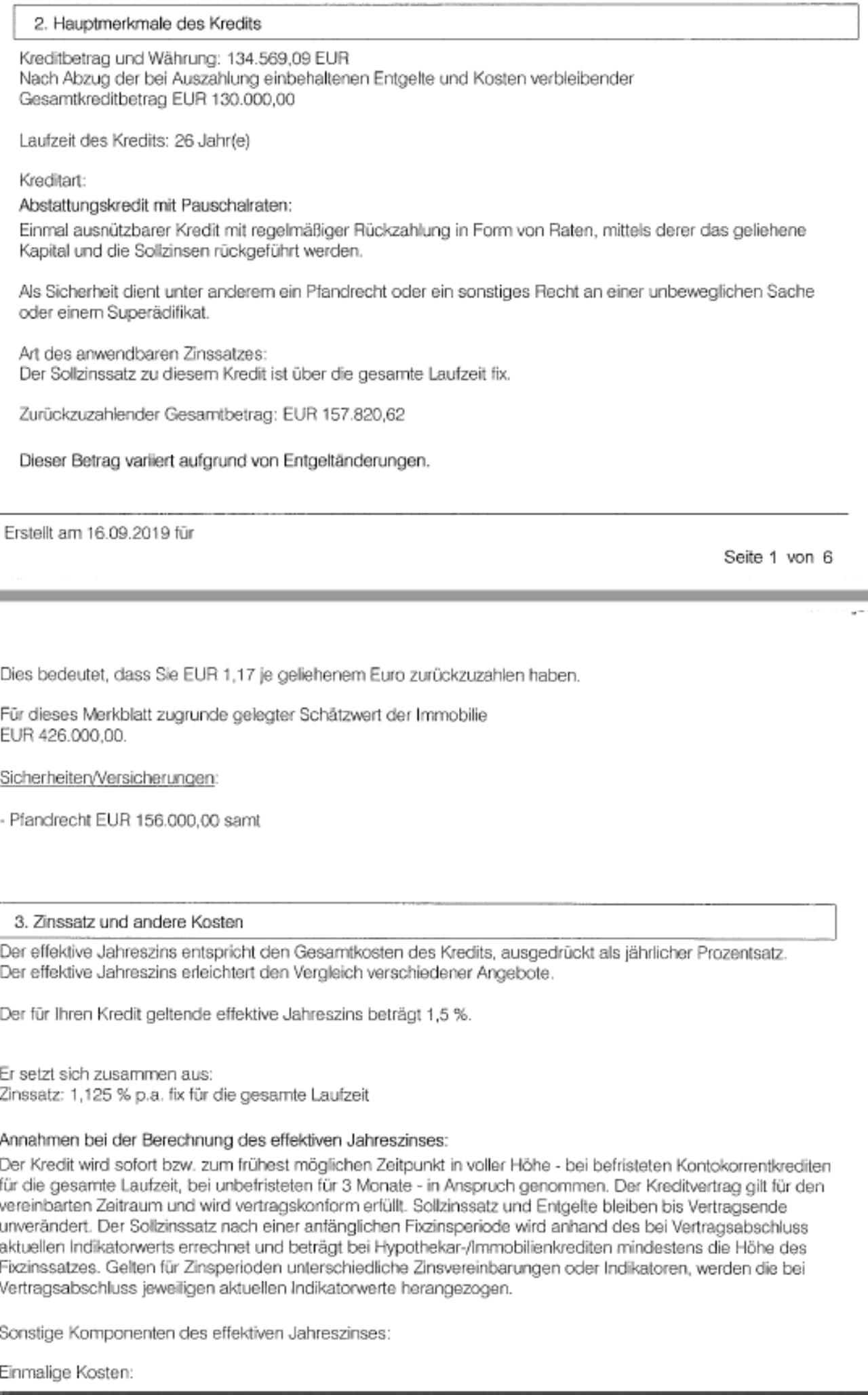

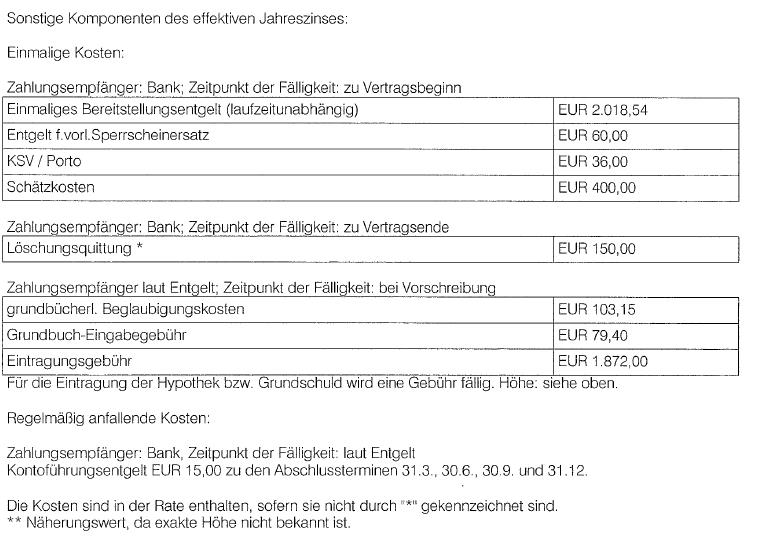

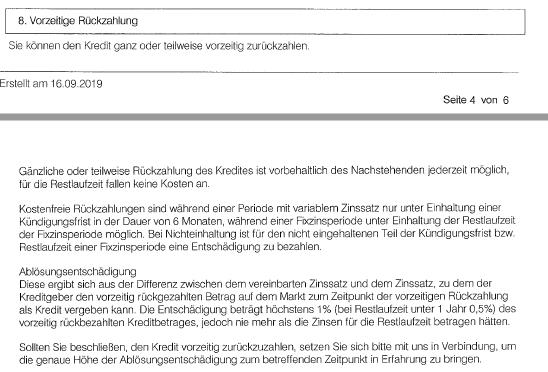

Ist der effektive Zins OK für so einen (für uns nicht :) ) "kleinen" Kredit? Ich verstehe die vorzeitige Zurückzahlung auch nicht so ganz, 1% Pönale von dem was die Bank verdient hätte, wenn er bis zu Ende gelaufen wäre oder wie? Ist es überhaupt sinnvoll vorzeitig zurückzuzahlen (Inflation)?    |

||

|

||

|

Hallo mattmein, schaut gut aus, kann man jedenfalls nehmen, wenn man sich über die gesamte Laufzeit mittels Fixzins absichern will. Das Pönale musst du vom noch offenen Kredit-Betrag zahlen. Als Beispiel: angenommen, du hast bereits bis auf 100.000 getilgt, und zahlst diese 100.000 dann mit einem Wisch zurück. Dann wird von diesem Betrag 1% Pönale fällig, sprich 1.000 €. Alles klar? Lg, Aelx |

||

|

||

|

Tolles Angebot - besser geht´s mit diesem Fixzins gegenwärtig nicht. Gratulation! |

||

|

||

|

Danke, jetzt ist es klar! Super perfekt, danke! Fixzins war uns wichtig. |

||

|

||

|

Hallo speedcat! Hallo LiConsult! Eure Meinung zu dem Thema: Summe ca. 200.000 finanziert. Gesamtprojektkosten ca. 500.000 inkl Grundstück Haus/Garten etc komplett fertig gebaut. Habe ein BSPK Darlehen vor 4 Jahren abgeschlossen mit 2,5fix auf 20Jahre und 2-6% auf die letzten 5 Jahre. Möchte die Niedrigzinsphase ausnutzen und umschulden auf ein Bankdarlehen. Folgende Angebote habe ich bekommen: Restlaufzeit 21 Jahre und 11 Monate. Sondertilgungen pönalfrei. Eintragsgebühr einmalig 2.400 • 1,65% fix auf 20 Jahre - danach variabel EURIBOR 3M + 1% • 1,25% fix auf 15 Jahre - danach variabel EURIBOR 3M + 1% Vielen Dank für eure Hilfe! |

||

|

||

|

Hallo Shapener, das Angebot geht auf jeden Fall besser. Den 20J Fixzins habe ich aktuell aufgrund der niedrigen SWAP-Sätze bei einer großen österreichischen Retail-Bank um 1,375%, den 15J Fixzins um 1%. Anschluss jeweils 0,75% auf den 3ME, 50.000 € Pönale freie Sondertilgung, Eintragung 100% Grundbuch. BAG verhandelbar, normal 2%. Kontowechsel nicht nötig, Abwicklung durch mich, Betreuung durch Filialnetz. Die iNG macht meines Wissens nach den 20J Fixzins ab 1,4%, den 15J Fixzins ab 0,8%. Anschluss dort ab 0,7% auf den 3ME Pönale freie Sondertilgung dort 10.000 € pro Jahr, 120% Eintragung Grundbuch, BAG ist in die Kondition bereits eingerechnet. Keine Betreuung durch Filialnetz, Abwicklung rein über Vermittler. Lg, Alex |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.