|

|

||

|

https://www.profil.at/extra/was-eltern-beim-anlegen-fuer-den-nachwuchs-beachten-sollten/402967203 Der Artikel fasst es eigentlich gut zusammen.

|

||

|

||

|

Danke für den Artikel, ich soll also (sorry für den Zynismus) 1) mündelsicher anlegen, was ganz sicher Renditen unter der Inflationsrate bringt 2) am besten unter 15k bleiben, weil sonst wird es rechtlich kompliziert 3) darüber: ein Gutachten machen 4) ein Gericht involvieren und natürlich 5). unbedingt ein kompliziertes Produkt, am besten eine Lebensversicherung nehmen, damit ja jeder Rest von Rendite durch Gebühren aufgefressen wird. Fällt für mich unter: alles im Leben ist ein Risiko. Anders ausgedrückt: wenn es nichts neues zu erben gibt, gibt's keinen Erbstreit. Ich will jetzt gar nicht bezweifeln, dass der Artikel rechtlich korrekt ist. Aber ich hoffe doch, dass wir "keinen Richter brauchen" werden.

|

||

|

||

| Hallo Herbert_21, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Im Falle einer Scheidung kann es halt zach werden. Aber ich mach es auch und lege die Kohle für die Kidz einfach in einem eigenen Flatexdepot an. Nebenbei laufen noch die Bausparer auf deren Namen. Zum Tag x wird das dann aufgeteilt. |

||

|

||

|

Für mich hört sich das "Generationendepot" bei "Der Ersten" interessant an. Genaueres und ob dies dann im konkreten Fall passt, muss jeder selber in Erfahrung bringen. |

||

|

||

|

Mag sein, ich hab mir das nicht ausgedacht...das ist Gesetz. Siehe oben. Wenn du zb. insolvent wirst, dich scheiden läßt, verstirbst, dich vertschüst usw. ist die Kohle der Kinder (zum Teil) weg. scnr, aber das hat schon eine gewisse Komik. Einerseits wird riskant veranlagt und auf der anderen Seite ein Bausparer geführt, der überhaupt nix abwirft... Ich glaube, dass in dem Thread alles gesagt wurde. Gesetzlich ist das eindeutig geregelt, wenns die Leute dennoch anders machen, ist es auch deren Entscheidung. |

||

|

||

|

Also Gesetz ist, dass auf Namen des Kindes veranlagtes Geld strengen Regeln unterliegt, was ja auch alles so in Ordnung geht. Erbt etwa ein Kind ein großes Vermögen, sollen es seine Eltern als gesetzliche Vertreter ja nicht verprassen oder verspekulieren sondern es bis zu dessen Volljährigkeit verwalten. Bei uns gibt's nur ein Sparefroh Konto auf den Namen des Kindes. Der Rest läuft auf meinem bzw. den Namen meiner Frau. In meiner Risikoabwägung überwiegt eben der höhere Ertrag durch nicht mündelsichere Veranlagung in meinem Namen die sonstigen Risiken. |

||

|

||

|

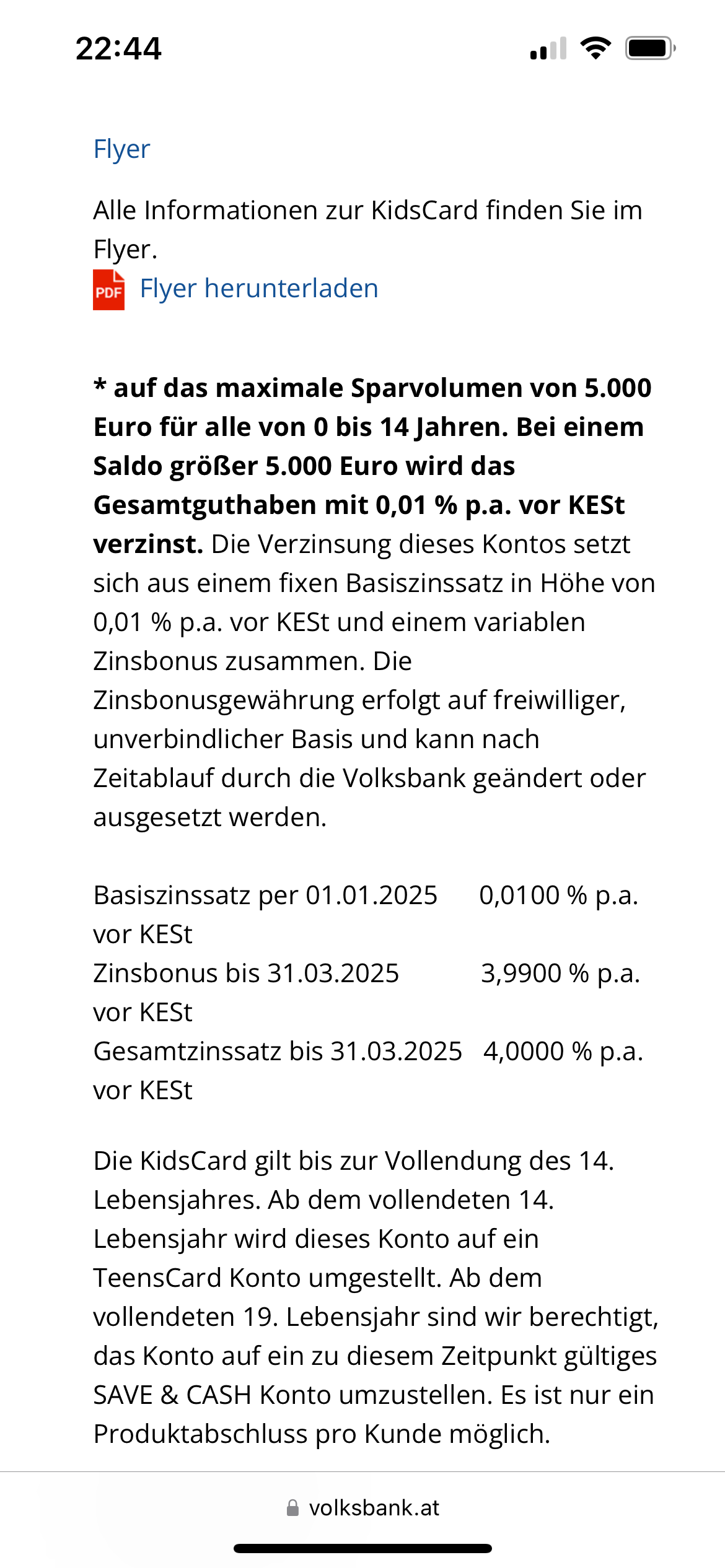

Hab am Freitag bei der Volksbank angerufen und kann das Konto für meine zwei Kinder morgen eröffnen ohne Kunde bei der VB zu sein. Super Angebot! |

||

|

||

|

Thx für die Info. Was ich aber gesehen habe... Die 4% sind nicht fix bei der Volksbank.  |

||

|

||

|

@gdfde Insgesamt ist das trotzdem eine sehr akademisch geführte Diskussion. Dass es gesetzliche Rahmenbedingungen für die Veranlagung von Mündelgeld gibt, ist natürlich so. Hier ist das vorgegebene Rechtskorsett klar und eng. Ob ich nun Geld(geschenke) auf Namen der Kinder anlege oder auf mich und meine Frau ist dann sehrwohl meine/unsere Entscheidung. Mündelsicher bedeutet schon seit geraumer Zeit kaum Aussicht auf Rendite. Bei gleichzeitig erhöhter Inflation ist hier der reale Wertverlust vorprogrammiert und eingentlich garantiert. Das möchte ich widerum meinen Kinder gegenüber auch nicht verantworten. Daher führen meine Frau und ich für die Vorsorge der Kinder ein Gemeinschaftsdepot mit je einem Subdepot für das jeweilige Kind. Übergeben wird das Geld oder die Wertpapiere dann mit 18+. Veranlagt wird bei uns überwiegend in ein globales Aktienportfolio (Fonds/ETFs). Weitestgehend keine Länderwetten und keine Branchenwetten. Voriges Jahr hab ich den älteren Töchtern mal erklärt was eine Aktie ist und sie in die Entscheidung eingebunden ob einige Tesla Aktien gekauft werden. Wir haben sie zwischenzeitlich wieder verkauft und sie haben zumindest mal gesehen worum es hier geht, auch wenn sie es mit 11 und 13 noch nicht vollumfassend verstehen. Auch wenn es für manche paradox klingen mag, ist für mich die mündelsichere Veranlagung die "gefährlichere". Zu den mündelsicheren Produkten zählen diverse Anleihen oder Immobilienfonds. Pfandbriefe oder Kommunalschuldverschreibungen... Diese Produkte suggerieren Sicherheit. Dabei war es in der Vergangenheit so, dass es Zeitfenster gab, wo nicht nur nichts zu verdienen war, sondern sogar - zB aufgrund des Kurs-/Zinsänderungsrisikos bei Anleihen - Kursverluste zu Tage traten. Zu einer Zeit wo ein globales Aktienportfolio zwar stärker schwankte (den Cost-Average-Effekt freuts) aber über 10y (trotz Börsen Crashes) keine Probleme hatte einen realen Wertzuwachs zu generieren. |

||

|

||

|

Hallo Gschmackig, hier gibt es dazu Erfahrungen und Preise: Konto für Kinder |

||

|

||

|

Ich glaube im Endeffekt unterscheidet sich die Anlage (bzw. die Intention der Anlage) deutlich weniger wie es in der Diskussion erscheint. Ich glaube wir alle wollen, soweit es jeweils möglich ist, langfristig Geld anlegen das (auch) den eigenen Kindern zugute kommt. Offensichtlich haben manche/viele Eltern das Bedürfnis der Geldanlage, die irgendwann einmal den Kindern zugute kommen soll, ein formales Label mit dem Namen des Kindes zu geben. Das ist nachvollziehbar (war auch bei der Geburt meines ersten Kindes der Impuls), hat aber in Österreich keine Vorteile (in DE z.B. sehr wohl), aber eben gewissse Nachteile. Die kann man umgehen, aber es gibt keinen Vorteil eigenes Vermögen vorzeitig formal den Kindern zu übertragen oder einen workaround (extra Subdepot "für das Kind") zu finden. Es bringt schlichts nichts den eigenen Sparplan auf den XY-ETF über z.B. 1000 Euro auf 600 Euro für mich, 200 Euro für Kind 1 und 200 Euro für Kind 2 aufzuteilen, außer potentiell Gebühren und eben sonstige Einschränkungen (aber vllt motiviert es manche überhaupt erst zu sparen, da ist dann zwar nicht rational aber zumindest ein Argument für ein Subdepot etc). Meine ganz pragmatische Lösung ist daher gar nichts explizit für die Kinder anzulegen, auch wenn die langfristigen Geldanlage zu einem großen Teil den Kindern zugute kommen soll. Aber Zeitpunkt und Umfang der Vermögensübertragung bleibt damit völlig flexibel, denn das Leben kann sich auch ändern (und vllt kommt es den Kindern auch zugute, wenn ich das Geld in ihrem Sinne ausgebe bevor sie volljährig sind, auch wenn das noch nicht absehbar ist). Die (relativ) geringen Zuwendungen die direkt an die Kinder gehen (bei mir sind es wie so oft die Großeltern) kann ich daher problemlos mündelsicher anlegen, ich gleiche die geringe Rendite (und hohe Sicherheit) einfach mit der eigenen Geldanlage aus. Quasi ein innerfamiliärer Performance-Swap, aber halt ohne rechtliche Verbindlichkeit. Komplziert wird es nur wenn Kinder tatsächlich (in Relation zu den Eltern) über großes Vermögen verfügen (typisches Beispiel sind Halbwaise, insbesondere wenn kein Testament vorliegt). Dann ist aber die gesetzliche Regelung zum Schutz des Kindes durchaus angebracht, auch wenn es selbst dann im Idealfall nicht notwendig sein sollte. |

||

|

||

|

Ich verstehe was du meinst! So kann man es natürlich auch machen. Ich habe von meinem Berater Subdepots einrichten lassen, weil es kostenmäßig keinen Unterschied macht ob es sie gibt oder nicht. Depotgebühr wird nach Depotgesamtwert berechnet und die Käufe nach Kaufsumme. Ob nun ein großer Topf oder 3 Abschnitte für 3 Kinder, macht also - zumindest bei meinem Institut (rotes "S") - keinen Unterschied. Ich mag die Übersicht, die mir diese Lösung bietet. Wenn mir zur Erstkommunion, Firmung oder whatever Beträge für das jeweilige Kind anvertraut werden, kann ich entscheiden ob ich es aufs Sparkonto den Bausparvertrag oder eben das jeweilige Subdepot einzahle... usw... Vielleicht sind meine Kids bereits vor Erreichen der Volljährigkeit schon soweit, dass sie das Thema Finanzen und Geldanlage interessiert. Dann dürfen sie in Absprache mit mir auch gerne selbst geborene Ideen umsetzen. Ich kann mich noch erinnern, dass ich mit 16 (während HAK-Zeit) schon Wertpapiere kaufen wollte, meine Eltern das aber nicht ermöglichten, weil sie sich ua. nicht damit auskannten.... Ich hätte das gerne bei meinen Kindern anders und auch dazu eigenen sich dann hervorragend die bereits angelegten Subdepots. |

||

|

||

|

Habe mir exakt dasselbe gedacht. Ja korrekt, es gibt das Gesetz und es deckt diese speziellen Fälle alle ab. Man muss sich nur die Intention dahinter ansehen, da geht es ja nicht um die paar Zehner oder Hunderter, die man über die Jahre von der Oma zugesteckt bekommt. Eltern sollen sich nicht mit einem kleinen Vermögen durch Erbe oder sonst was, das den Kindern direkt zusteht, ein schönes Leben machen. Darum geht es und das ist auch völlig legitim, das abzudrehen. Wir reden aber hier grundsätzlich von angespartem Geld für das Kind, das es ohne die gute Absicht der ansparenden Eltern gar nicht gegeben hätte. Insofern ist es akademisch, wie @Miike gesagt hat. Wenn es jetzt mies gelaufen wäre und wenn ich ein guter Vater bin, beiße ich rein, fülle ich den Pot auf und übergebe ihn zum 18er. Wenn ich ein schlechter Vater wäre, wäre von mir sowieso nichts zu erwarten gewesen und das Kind muss auf das Erbe der geizigen Eltern warten. 😈 |

||

|

||

|

Also ich seh das so: das Geld, das in seinem Sparschwein landet, kommt aufs Sparkonto. Damit wird nicht spekuliert, das muss sicher sein. Darüberhinaus haben wir keine zusätzliche Anlage für unser Kind, keinen zusätzlichen Sparplan oder sonstwas. Unser Kind wird auch so jede Unterstützung bekommen, die es braucht. |

||

|

||

|

Für mich ist der regelmäßige und kontinuierliche Kauf von einem globalem und breit diversifiziertem Aktienportfolio keine Spekulation. Ich möchte das Wertpapierdepot ganz grundsätzlich nicht verheimlichen und mein Vorhaben ist es, sie einzubinden. Sie müssen keine Anlageentscheidungen treffen aber vielleicht interessiert es sie. Ich denke im Alter von 14-18 kann sollte man als Elternteil schon auch etwas Finanzbildung mitgeben und da gehören auch Wertpapiere dazu. Am Besten eignen sich hierzu die eigenen Finanzen. |

||

|

||

|

Das eine schließt ja das andere nicht aus. |

||

|

||

|

Na was sonst? Warum ist zb. ein All world in der zweithöchsten Risikoklasse kategorisiert (4/5), wenn das nicht spekulativ sein sollte? Auszug aus den Kategorien von Flatex, die man anhaken und bestätigen muß: Risikoklasse D = Finanzinstrumente aus dem spekulativen Zielmarkt Anlageziel: hohe Ertragserwartung, hohe Risikobereitschaft |

||

|

||

|

Vielleicht reden wir da immer noch aneinander vorbei. Ich rede vom Geld, das die Kinder zu div. Anlässen bekommen...darauf haben die Eltern in der Regel keinen Einfluß und klar würde es das auch ohne die gute Absicht der ansparenden Eltern genau so geben, ausser man verbietet den Großeltern usw., dass sie den Enkeln Geld geben....also in der Regel das, das vom Sparschwein aufs Sumsi Sparbuch eingezahlt wird, was sich im Laufe der Jahre durchaus auf 4 oder 5 stellige Euro Beträge ansammeln kann. Ich red jetzt nicht davon, dass ich parallel dazu zb. auch 50 € monatlich (von meinem Geld) in einem ETF anspare und das dem Kind dann mit 18 als Starthilfe ins selbstständige Leben übergebe. |

||

|

||

|

Toll halt, wenn man schon über eigene Wertpapiere sprechen kann. Wenn das für dich einer Spekulation gleich kommt, dann soll es so sein. Das hier ist ja keine Anlageberatung- oder Empfehlung. Meine Absicht war es, diese "das ist richtig" und "das ist falsch" Diskussion hinsichtlich der Wertpapierthematik zu beenden. Mir ist übrigens kein 18-jähriger Zeitraum bekannt, wo ein "MSCI" Sparplan in den letzten 80 Jahren mit kontinuierlichen, stupid durchgeführten Einzahlungen schief gegangen wäre. Historische Werte lassen natürlich nur bedingt Rückschluss auf die Zukunft. Aber die letzten 18 Jahre warten teilweise sehr turbulent und temporär ziemlich unlustig. Ich bin seit 2003 "an der Börse". |

||

|

||

|

Schau mal nach welcher Anlagehorizont gleichzeitig empfohlen wird und von welchem Anlagehorizont reden wir hier im Faden. Einmalerlag muss dann auch immer differenziert betrachtet werden zu regelmäßigem Ansparen. Wie gesagt, wir sind hier in einer sehr akademischen Diskussion. |

||

|

||

|

Die Kategorisierung und Einordnung kommt nicht von mir, das ist international anerkannter Standard und es muß jeder zustimmen, der es nutzen möchte. Das haben sich die Leute sicher auch vor den div. Börsencrashs oder vor allem auch Bankencrashs (Bawag, Kommerzialbank Mattersburg) gedacht Zustimmung. Das Risiko muß jeder für sich selbst einschätzen, noch viel mehr, wenns um fremdes Kapital (=jenes der Kinder) geht. Ein MSCI Sparplan ist aber sicher keine "gmahte Wiesn" |

||

|

||

|

Das ist eigentlich genau andersrum, will man das beste Rendite-Risiko-Verhältnis fürs Kind müsste man möglichst früh einmalig anlegen und bis zur Volljährigkeit/Entnahme die Aktienquote reduzieren. Also entweder mit Entnahmeplan umschichten oder zumindest zusätzliches Geld irgendwann nur mehr risikolos anlegen. Das ist natürlich in der Extremvariante unpraktikabel, aber irgendein Plan wie man damit umgeht wenn das Geld in absehbarer Zeit auch gebraucht wird, sollte man schon haben. Wenn das Kindesportfolio im Jahr bevor es als Eigenmittel für die erste Immobilie gebraucht wird um 60% nachgibt ist es ein schwacher Trost wenn man trotzdem noch nominell leicht im Plus ist, sich die Rendite über 18 Jahre aber weitgehend in Luft auflöst. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]