|

|

||

|

Das wird ja immer schlechter statt besser 🫣 |

||

|

||

|

@speedcat Danke für die Info. Hätte dazu eine Frage: Sollten die Zinsen nicht sinken? die swap sätze sind ja wieder gefallen. oder refinanziert sich diese Bank/Bausparkasse anders? Danke lg Bernhard |

||

|

||

|

Hallo Bernhard, bitte gerne. Zum Einen refinanzieren sich Bausparkassen über die Spareinlagen der Bausparer. Begrenzt auf das 5-fache der Spareinlagen. Und zum Anderen bei anderen Banken und natürlich auch der EZB. Dort werden meist Kontingente zum beim Ausleihen gültigen SWAP beschafft. Die SWAP-Sätze sind in der Tat wieder leicht gesunken. Lokale Banken tun sich hier oft leichter, weil sie die tagesaktuellen SWAP-Sätze für die Konditinierung hinterlegt haben. |

||

|

||

|

Danke. Ich rechne mit ca 1 % Aufschlag auf den 15 Jahres Swap. Ist das realistisch? |

||

|

||

|

Die "klassischen" 1% Aufschlag auf den jeweiligen Referenzindikator (für variabel verzinste Kredite i.d.R. der 3M EURIBOR, für die fix verzinsten Vereinbarungen der laufzeitabhängige SWAP) sind für´s erste mal eine anschauliche Richtschnur. In einem sich rasch und deutlich ändernden Zinsumfeld (wie aktuell) wird diese Benchmark sowohl nach oben wie auch nach unten jedoch teilweise deutlich gedehnt bzw. gekürzt. Jene Institute, die ihr Pricing am aktuellen Markt ausrichten, tun sich gerade in diesen Tagen natürlich leichter, als jene mit einer für längere Zeit starrer Konditionenpolitik. Dafür haben diese wieder bei raschen Zinsverteuerungen die Nase vorn. Die 15Y Fixzinsvariante ist bei vielen Banken ein derzeit eher "stiefmütterlich" behandeltes Feld (viele Kreditnehmer fragen entweder die "kurzen" Bindungen oder eben eher die "langen" Bindungen nach). Mit etwa 3,25%-3,375% sollte aber zu rechnen sein (vorausgesetzt natürlich einwandfreie Bonität und Besicherungsmöglichkeit). |

||

|

||

|

Gerne. Ja, das ist recht realistisch. lg |

||

|

||

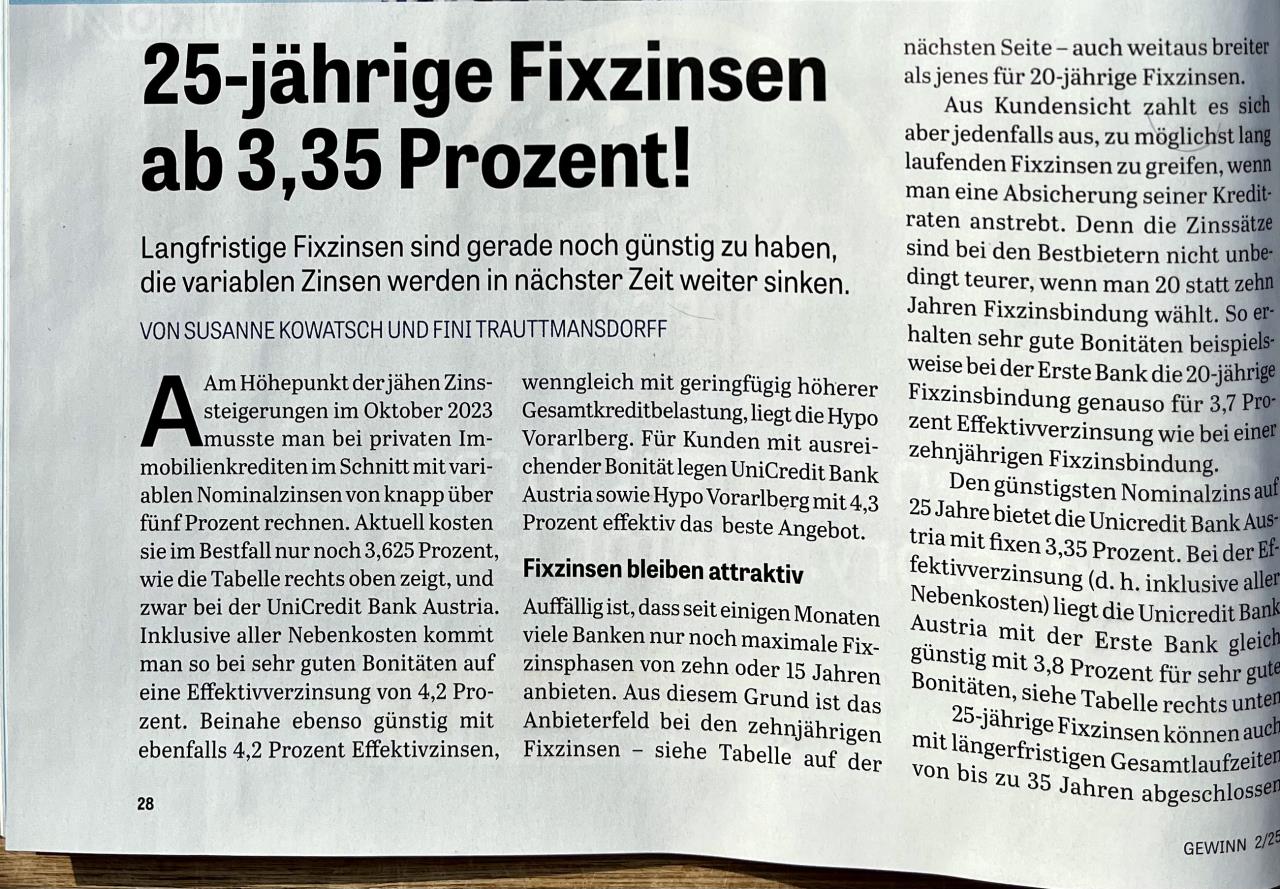

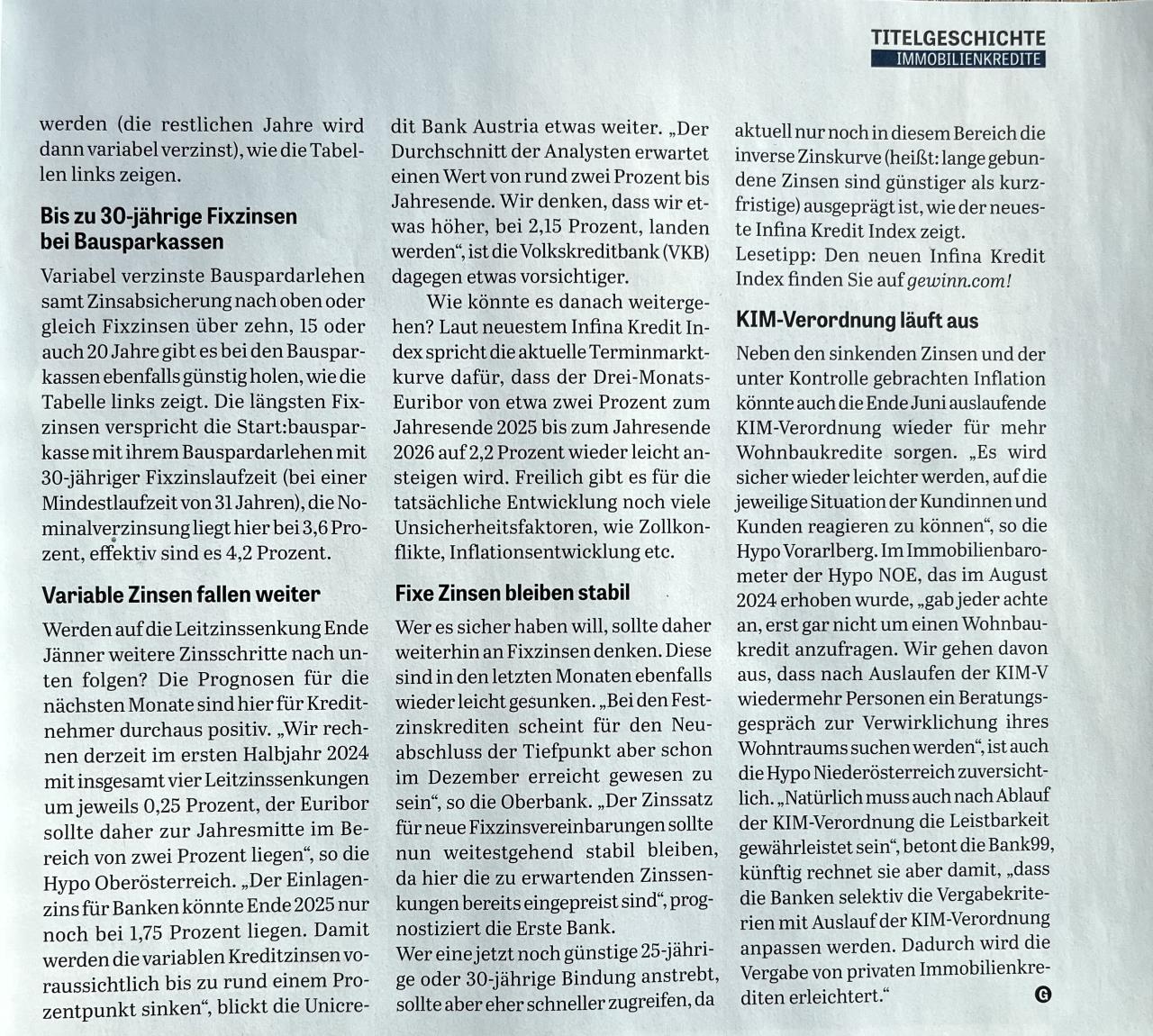

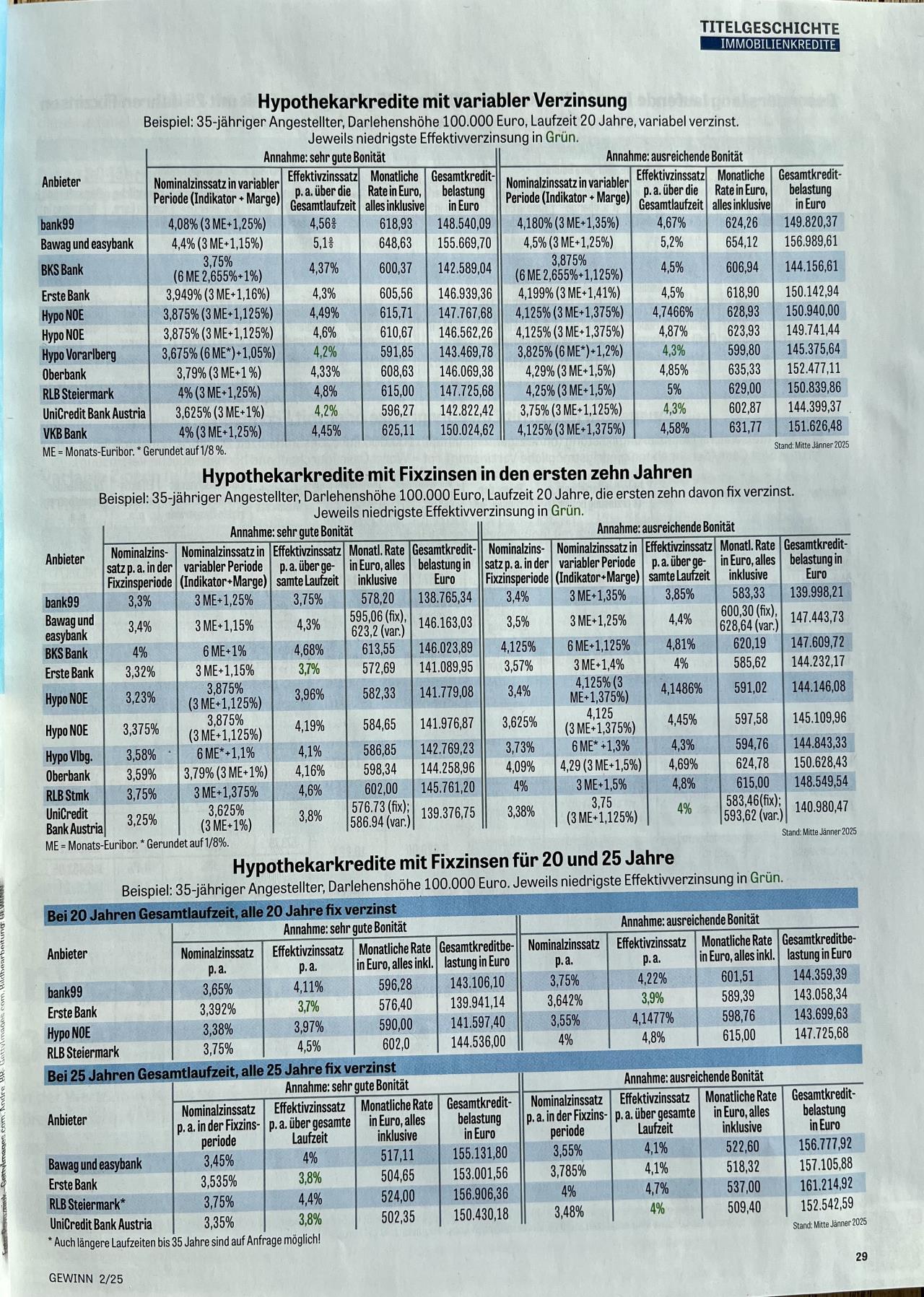

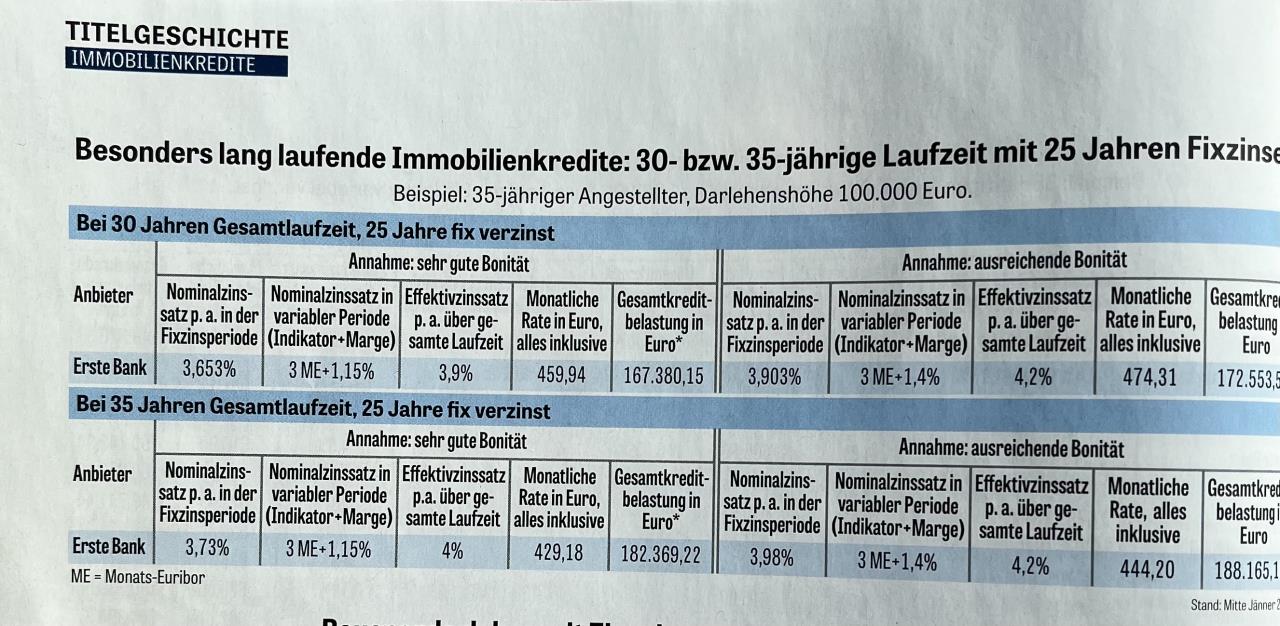

Anbei ein Auzug aus dem aktuellen G.....n:     |

||

|

||

|

da haben sich seit Redaktionsschluss einige Konditionen bereits (zum Teil deutlich) überholt |

||

|

||

|

Für Richtwerte, um ein Gefühl zu bekommen, ist der Artikel allemal gut. |

||

|

||

|

Aus dem Artikel: „Wer eine jetzt noch günstige 25-jährige oder 30-jährige Bindung anstrebt, sollte aber eher schnell zugreifen, da aktuell nur noch in diesem Bereich die inverse Zinskurve ausgeprägt ist, wie der neueste Infina Kredit Index zeigt.“ Ist demnach davon auszugehen, dass die erwarteten Zinssenkungen der EZB keinen Einfluss mehr auf die Konditionen für fix verzinste Kredite (25 Jahre) haben werden, weil alles schon eingepreist ist? Planen im September dieses Jahr mit dem Bau eines EFH zu beginnen. |

||

|

||

| Hallo gerald9, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Aufmerksam gelesen 👍. Man muss natürlich auf die Objektivität aufpassen. Der Artikel gaber einen Überblick verschiedener Insitute bei der Erstellung und ist heute schon nicht mehr aktuell. Wiewohl die 3,35% für 25J FIX zumindest heute - und österreichweit - für Neubau, Kauf und Umschuldung, Stand heute, noch Gültigkeit haben. Sollte es zu einer zukünftigen Senkung der SWAP-Sätze kommen, werden auch die Banken reagieren und dementsprechend anpassen. Aber ja, die SWAP' s haben in den letzten beiden Wochen wieder nachgegeben. Deshalb ist es auch nicht seriös, eine Empfehlung für eine bestimmte Variante abzugeben, das wäre dann eine klassische Glaskugel.

|

||

|

||

|

Die Notenbank beeinflusst mit der Festsetzung der Fazilitäten (Einlagen-, Hauptrefinanzierungs- und Spitzenrefinanzierungssatz) vorrangig die Geldmarktzinsen (z.B. 3M EURIBOR) und damit vor allem die laufende Verzinsung für variabel verzinste Kredit- und Einlagenvereinbarungen. Die langfristigen Zinssätze finden ihren Niederschlag in den Staatsanleiherenditen und den damit zusammenhängenden Derivaten (z.B. SWAPs). Diese werden zwar auch durch die Notenbanken beeinflusst (etwa durch Käufe/Verkäufe von Staatsanleihen), jedoch spielen für die Marktbewegungen eine Fülle an zahlreichen sonstigen Faktoren und damit der gesamte Finanzmarkt eine bedeutende Rolle (Realzinserwartung, Anleihenangebot, Refinanzierungsbedarf, etc.). Wie sich die Zinskurve derzeit "dreht" sieht man sehr schön. Mit der ersten Leitzinssatzsenkung am 06.06.2024 (und mit der Einengung der Spanne zwischen Hauptrefinanzierungs- und Einlagensatz) wurde dieser um 1,35% reduziert, währenddessen sich im gleichen Zeitraum der z.B. 25Y SWAP nur um 0,35% abschwächte. Zwischen Anfang Dezember 2024 bis Mitte/Ende Jänner verteuerten sich die langen Referenzzinssätze bedeutend (etwa 0,4%-0,5%) - der Anleihemarkt dürfte sehr stark überverkauft (gewesen) sein.  Der zwischenzeitliche Rückgang um grob 1/4% auf den jetzigen Stand relativierte diese doch sehr starke Bewegung wieder etwas. Die weitere Bewegung wird u.a. auch von den oben genannten Faktoren beeinflusst. Diesbezügliche Marktnews- und aktualisierungen gibt es unter https://www.energiesparhaus.at/forum-inflations-und-zinsentwicklung/79232_47.

|

||

|

||

|

Guten Tag an alle! Ich hoffe, ich darf meine Frage hier hineinschreiben. Die Suche hat zur Vorfälligkeitsentschädigung nur sehr alte Treffer aufgerufen. Es geht aber ums heute bzw. um einen sehr neuen Kredit. Abgeschlossen erst vor einem Jahr mit 10 Jahren fixer Laufzeit. Da wir hier wohl auf Dauer uns Glück nicht finden werden, habe ich soeben bei meiner Bank nachgefragt (bank99), wie hoch unsere Vorfälligkeitsentschädigung beim Auflösen des Kredites wäre (Schuldenstand 170.000). Die Auskunft 1% der Summe, also 1700 plus Kosten für Löschung aus dem Grundbuch. Die Online-Rechner ergeben aber eine weitaus höhere Summe. Wie kann das sein? Vielen Dank! |

||

|

||

|

Das ist korrekt. Gemäß §20 Hypothekar- und Immobilienkreditgesetz darf der Kreditgeber im Falle einer Fixverzinsung eine Pönale i.d.H. von maximal 1% des vorzeitig zurückbezahlten Betrages verlangen (so dieser EUR 10.000 p.a. übersteigt). Steht konkret bei der bank99 im ESIS unter Punkt 9 bzw. ist in den ebenfalls ausgehändigten Besonderen Geschäftsbedingungen unter Punkt 8 verankert. Welchen Online-Rechner meinst du? |

||

|

||

|

Bietet dir die bank99 an, in einen billigeren zinssatz zu wechseln? Wenn ja, welcher zinssatz mit welchen Gebühren? Lg |

||

|

||

|

Danke für die raschen Antworten! So einen wie diesen zB https://www.drklein.de/vorfaelligkeitsrechner.html meinte ich. Da wird ein Zinsschaden dazugerechnet, der die 1% weit übersteigt. In meinem Vertrag steht "Die Entschädigung beträgt dabei höchstens 1% des vorzeitig zurückgezahlten Betrages...jedoch nie mehr als die Zinsen, die der Kreditnehmer bis zum Ende der Laufzeit...hätte zahlen müssen". Am Telefon wurde mir gesagt, sie berechnen die für den Kunden "günstigere" Variante...also 1% der Summe oder - falls der Zinsschaden niedriger wäre als die 1% - dann den Zinsschaden. |

||

|

||

|

stimmt - Dr. Klein operiert aber von Deutschland aus - für Deutsche Kreditnehmer. In Deutschland ist die Vorfälligkeitsentschädigung deutlich höher als in Ö. korrekt - wie oben beschrieben |

||

|

||

|

Vielen, vielen Dank für die schnellen, hilfreichen Antworten! |

||

|

||

|

👍 das bietet die bank99 gegenwärtig nicht an |

||

|

||

|

Weil es wieder häufiger vorkommt: Die oftmals negative Rolle des Fiktivzinssatzes bei der Kalkulation des DSTI bzw. generell der Leistbarkeit, kann man ausschließen, in dem man die Gesamtkreditlaufzeit an die Fixzinsperiode angleicht - dann entspricht der Fiktivzinssatz dem Sollzinssatz. Gutes Beispiel aktuell: 25Y Gesamtkreditlaufzeit - 25Y Fixzinsperiode - Sollzinssatz 3,25% - Fiktiver Zinssatz 3,25% |

||

|

||

|

In Deutschland werden die tatsächlichen Auflösungskosten einer Fixzinsvereinbarung dem Kunden verrechnet. Das ist auch der Grund, warum es in D so gut wie keine Umschuldungen gibt. In Österreich ist das lt HiKrG gesetzlich mit 1% geregelt. Edit: NEU: Fixzins 25J bei 25J Kreditlaufzeit: 3,25%. Hier kommt kein fiktiver Zinssatz zur Anwendung, da die Kreditlaufzeit der Fixzinslaufzeit entspricht. Besichtigungen von Häusern erfolgen ab 15.02.2025 erst bei einem Baujahr älter als 10 Jahre. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]