|

|

||

|

In Deutschland werden die tatsächlichen Auflösungskosten einer Fixzinsvereinbarung dem Kunden verrechnet. Das ist auch der Grund, warum es in D so gut wie keine Umschuldungen gibt. In Österreich ist das lt HiKrG gesetzlich mit 1% geregelt. Edit: NEU: Fixzins 25J bei 25J Kreditlaufzeit: 3,25%. Hier kommt kein fiktiver Zinssatz zur Anwendung, da die Kreditlaufzeit der Fixzinslaufzeit entspricht. Besichtigungen von Häusern erfolgen ab 15.02.2025 erst bei einem Baujahr älter als 10 Jahre. |

||

|

||

|

Hallo zusammen. Ich war heute bei der S.......e in Graz. Die Gesamtkosten der Wohnung betragen 215.000, Eigenkapital 105.000, ich beantrage ein Darlehen von 110.000, Zinsbindung für 20 Jahre. Das ergibt einen Effektivzins von 4,3%! Wenn man sich die Foren durchliest, ist das zwar hoch, aber es ist ähnlich wie das, was durchblicker.at zeigt. Was meint ihr? |

||

|

||

| Hallo sasaborg, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Ist es ein Kauf, so wie du schreibst? Da käme auch die Gebührenbefreiung zum Tragen. Wie hoch ist der angebotene Zinssatz? Wie hoch sind die Nebengebühren, wie BAG BAG [Bearbeitungsgebühr], Kontoführung, usw.? Bei 300 Monaten Laufzeit und 25j. Festzins sind ab sofort 3,25% Fixzins möglich, siehe Beitrag über deinem. Somit wäre die gesame Laufzeit im Fixzins abgesichert. Da wirst du effektiv deutlich unter 4% liegen, ich schätze um die 3,7%. Vorausgesetzt natürlich, dass die Leistbarkeit gegeben ist. Die Eigenmittelsituation ist ja recht komfortabel. Und keine Leichen im Keller sind, wie zum Beispiel ein Negativeintrag im KSV. |

||

|

||

|

Hallo zusammen! Ich hoffe ich darf meine Frage hier reinstellen?! Wir haben im Februar 2024 einen Kredit bei der B99 über 300TEUR abgeschlossen. Kaufpreis waren 680TEUR zzgl. Nebenkosten. Der Kredit läuft 419 Monate (bis 02/2059), ist 10 Jahre mit 3,3% nominal verzinst, was einen Effektivzins von 3,47% (bis 02/2034) ergibt. Ab 03/2034 dann 3M-EURIBOR +1%. Nun zur eigentlichen Frage: Ab welchem Zinssatz ist Umschulden tatsächlich sinnvoll? Aktuell ist ja von 3,25% auf 25 Jahre die Rede. Die 25 Jahre hätte ich gerne - aber die Zinsdifferenz von -0,05% ist meiner Meinung nach noch zu gering um ein Umschulden zu rechtfertigen. Wie kann man das monetär bewerten? Bitte klärt mich auf! Danke!! |

||

|

||

|

richtig - 0,05% Zinsdifferenz würden die Kosten einer Umschuldung nicht mal ansatzweise hereinspielen. Wenn du auf 25 Jahre reduzieren möchtest, dann wäre eine Möglichkeit, die monatliche Rate freiwillig so weit zu erhöhen, sodass du auf 25 Jahre Gesamtkreditlaufzeit kommst. Oder du führst Sondertilgungen durch. In beiden Fällen (sowohl erhöhte Rate wie auch Sondertilgungen mit Einmalerlägen) wird bei der bank99 die Gesamtkreditlaufzeit automatisch reduziert. Aufpassen musst du halt auf die Pönalegrenzen für vorzeitige Rückzahlungen (5% des ursprünglichen Kreditbetrages). |

||

|

||

|

Falls du dazu mehr sagen kannst - ich wäre neugierig bzw. es würde mir helfen. :) |

||

|

||

|

Hallo, Ich bin neu im Forum und möchte mich an den Herrn Speeedcat melden. Wir suchen derzeit nach einer passenden Finanzierung (60%). Wir möchten ein konkretes Angebot mit den aktuellen Zinsen. Wir benötigen: Kredit 1: 275.000 € Und einen Kredit 2, weil wir die Wohnung sehr wahrscheinlich nicht dieses Jahr verkaufen: 200.000 € Insgesamt 475.000 € auf zwei Kredite, da wir den Kredit 2 früher tilgen werden. Gewünscht: Laufzeit auf 35 Jahre, mit Sondertilgungen 5% p.a. und einer Anpassung der Tilgung während der Laufzeit. Fixzins 15-20 Jahre. M31, W32 + 1 Kind, Einkommen: 6000€ p.M. Können Sie mir bitte Ihre ersten Gedanken dazu sagen? Wir würden uns auch sehr gerne über einen Termin freuen. Lg Imanari |

||

|

||

|

Hallo speeeedcat, hier gibt es dazu Erfahrungen und Preise: Aktuelle Aufschläge Hypothekar-Kredite 2025 |

||

|

||

|

Die Emailadresse von speeedcat ist in seinem Profil hinterlegt, einfach email schicken, er antwortet garantiert zügigst. :) |

||

|

||

|

Richtig, der Name ist Programm😉! |

||

|

||

|

Hallo, ich freue mich meinen ersten Beitrag hier im Forum zu schreiben und zwar möchte ich wissen was ihr von folgendem Konditionsangebot einer bekannten Bausparkasse hält:

Anfangs war ich recht angetan, da einem die Option in diesem volatilen Zinsumfeld die Möglichkeit gibt noch abzuwarten wie sich die SWAP Sätze entwickeln ohne aber das Bauprojekt verzögern zu müssen bzw. man den Einstieg in eine längere Fixzinsvereinbarung besser timen kann. Dem zugrunde liegt die Überlegung, dass sich der 12ME in diesen 18 Monaten so weit nach unten bewegt, dass sich der variable Zins irgendwo im Bereich von +/- 3 % einpendelt. Dann gäbe es nämlich zwei Szenarien: 1) SWAP Sätze notieren dann niedriger als aktuell, Ziehung der Option sofort (bzw. Noch warten wenn man "zocken" will.) 2) SWAP Sätze sind höher als aktuell und man wartet bis die Langfristzinsen innerhalb der verbleibenden 4,5 Jahre hoffentlich wieder sinken oder/und die kurzfristigen Zinsen steigen. Mittlerweile bin ich allerdings unsicher was diese Annahmen angeht und überlege ob es nicht besser ist, jetzt noch halbwegs gute Fixzinsen mitzunehmen und gleich für zB 15 Jahren zu fixieren. Natürlich ist mir bewusst, dass niemand eine Glaskugel hat und die Entscheidung großteils von persönlichen Umständem abhängt jedoch würde mich eure Meinung dazu sehr interessieren. Wir hadern aktuell nämlich sehr mit dieser Entscheidung und sind für jede Perspektive dankbar :) |

||

|

||

|

in Ö gibt es 4 Bausparkassen - Wüstenort, s-Bausparkasse, start:Bausparkasse und Raiffeisen Bausparkasse. Da ist jede mehr oder weniger "bekannt". Konkret schaut das nach s-Bausparkasse aus. der kostenlose Switch von einer variablen in eine fix verzinste Vereinbarung ist per se kein besonderer Wert. Dies ist mehr oder weniger auch bei jeder Bank auch möglich. völlig richtig erkannt - die Zinskurve ist permanent in Bewegung. In den letzten Jahren invers (kurze Zinsen höher als lange Zinsen), in den vergangenen Monaten (seit Beginn der Zinssenkungszyklen der Notenbanken) wieder auf dem Weg zur Normalisierung. .. oder auch gleich für beispielsweise 25 Jahre fix zu 3,25% (bei 25Y Gesamtkreditlaufzeit) ... oder (wenn deine Zinserwartung Richtung einer nachhaltigen Reduktion der Geldmarktzinsen geht) 5Y fix zu etwa 2,8% - 2,9%. Eindrücke und aktuelle Entwicklungen hinsichtlich Inflations- und Zinsentwicklung findest du unter https://www.energiesparhaus.at/forum-inflations-und-zinsentwicklung/79232_49 |

||

|

||

|

Guten Morgen benzane, herzlich Willkommen im Forum! Damit hast du schon mal den ersten großen Schritt in die richtige Richtung gemacht😊. Das Angebot klingt auf den ersten Blick recht gut. Aber bei genauer Betrachtung kommen berechtigte Zweifel auf. Denn die Umschuldung jederzeit von Fix auf variabel bietet dir so gut wie jede Bank - und das nicht nur innerhalb der ersten 6 Jahren. Der varialbel Aufschlag 1,25% ist halt auch nicht prickelnd, der Aufschlag auf den mit Abstand am meisten verwendeten 3-ME beträgt ab 0,9% bis 1,0%. Wenn du sehr sicherheitsbewusst bist und den Großteil deines Kreditverhältnisses absichern willst, wäre eine lange Fixzinsvereinbarung zu aktuell zumindest noch recht guten Konditionen nicht das Verkehrteste. LG |

||

|

||

|

Herzlichen Dank für die raschen Antworten :) Ich war mir nicht sicher ob die explizite Erwähnung von Banken/Bausparkassen erwünscht ist. Ja, stimmt, der Vorteil an dieser Variante liegt dann wohl vermutlich darin, dass man die Zeit in der sich die kurzfristigen Zinsen (vermeintlich) noch nach unten entwickeln, schon jetzt mit einem relativ günstigen Zinssatz holt und man nicht die aktuell noch höhere Verzinsung bei den variablen Krediten "fressen" muss. Da bei uns potenzielle Sondertilgungen absehbar sind, würde ich aktuell nicht in so eine lange Fixzinsbindung gehen. Eigentlich hätte ich gerne die 3 % für 15 Jahre, nur leider gibt das der Markt gerade nicht her. Und darauf hätte ich eben spekuliert, diese Kondition vielleicht innerhalb der nächsten 18 Monate zu bekommen aber wie gesagt, ich fürchte, dass die langen Zinsen sich eher wieder nach oben bewegen werden bzw. stagnieren. Ich nehme an du meinst eh von variabel auf fix ;) Das Argument ist halt, dass es kostenfrei ist, wobei ich nicht sagen kann ob es das bei anderen Kreditanbietern tatsächlich mit Gebühren verbunden wäre bzw. in welcher Höhe. Da hast du mich jetzt neugierig gemacht, dieser Aufschlag wäre mir noch nicht untergekommen. Interessant ist ja in diesem Zusammenhang auch, dass der 12ME aktuell zwar (noch) niedriger ist als der 3ME, sich das bei Normalisierung der Zinskurve aber demnächst wieder ändern dürfte. |

||

|

||

|

@speeeedcat: schau, Puma hat dir zu Ehren ein paar Sneakers rausgebracht😁: https://eu.puma.com/at/de/pd/speedcat-og-sneakers-unisex/398846.html?dwvar_398846_color=20 |

||

|

||

|

Wie geil😁! Wirst lachen, solche speedcat hatte ich vor 16 Jahren, wie ich mich im Forum angemeldet habe, und waren der Grund für meinen Nicknamen🤭. eh klar😁. Gerne per PM. Ist halt variabel. Auch im Anschluss an eine Fixzinskondition. Bei weiteren Senkungen ja. Und davon gehen die sog. Experten ja aus. |

||

|

||

|

@speeeedcat: Hehe, wie lustig ist das denn. Wird wieder mal Zeit für ein paar neue sportliche Treter, meinst nicht?😂 |

||

|

||

|

Das hängt davon ab - einen tieferen Fixzinssatz kann man als Bank auch kalkulatorisch durch einen höheren Aufschlag in der Anschlussphase herleiten. Müsste man sich anschauen. ok - das ist aber mal schon eine Marktmeinung (die immens wichtig ist für den eigenen Entscheidungsprozess). ja - ist möglich richtig - ist (so wie die restliche EUR-Zinskurve derzeit auch) kein historischer Dauerzustand - seit 1999 lag auf Monatsdurchschnittsbasis der 3M EURIBOR bei etwa 1,66% und der 12M EURIBOR bei etwa 1,90%. |

||

|

||

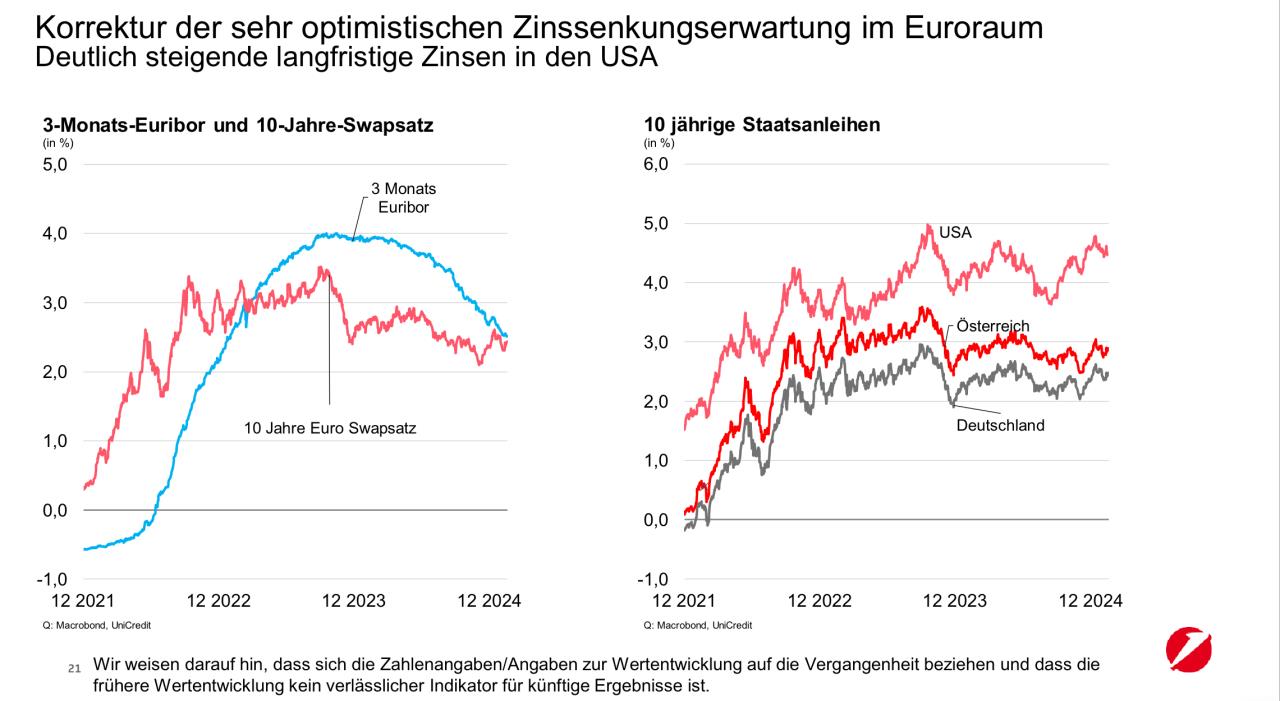

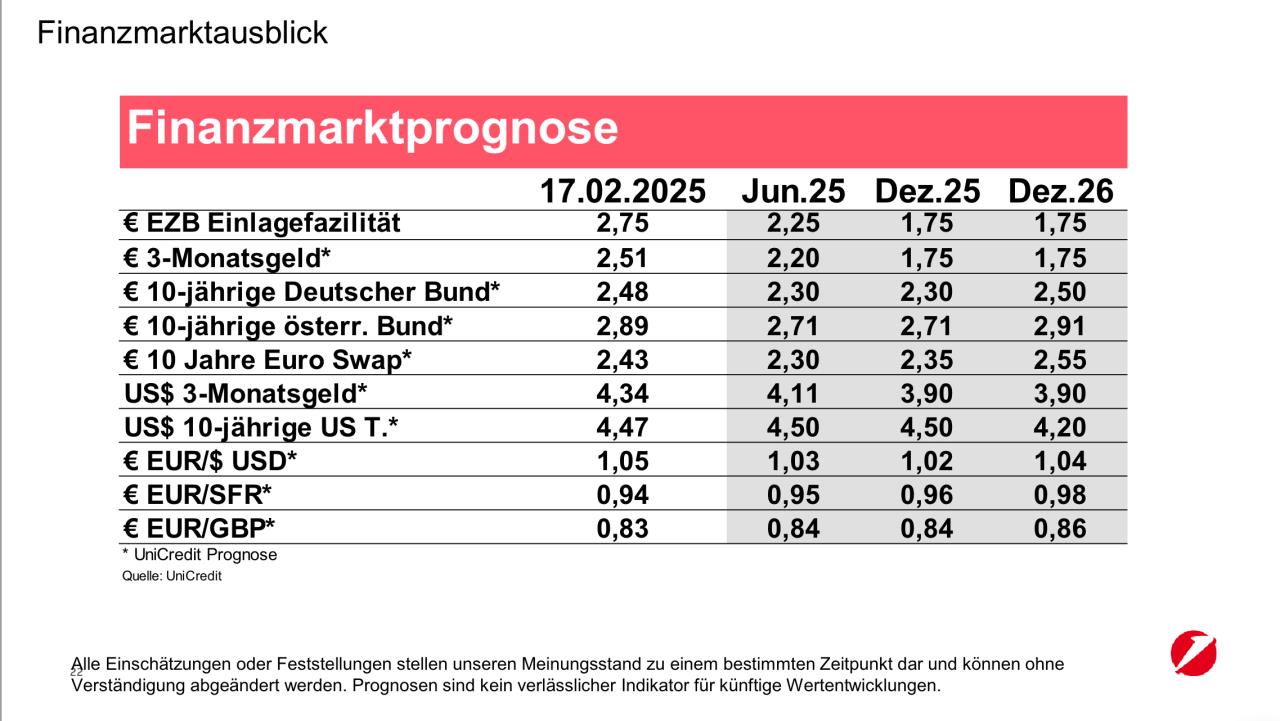

Weil ich gestern den Ausführungen des Chefökonomen der BA, Stefan Bruckbauer, lauschen durfte, ein paar Folien:   Die Experten rechnen mit Zinssenkungen im variablen Bereich bis Ende 2025 auf ca. 2%. Die SWAP-Sätze sollten diese bereits vorweg zum Großteil eingepreist haben, wie man auch aus der Prognose rauslesen kann.

|

||

|

||

|

Das mit der PM müsstest du übernehmen, da ich als neues Mitglied noch nicht freigeschalten bin ;) |

||

|

||

|

Schreib mir bitter per Mail, meine Kontakdaten sind in meinem Profil hinterlegt. |

||

|

||

|

Ich habe letztes Jahr einen Fixzins bei BA mit 3,65% auf 25 Jahre bekommen mit dem Joker. Bin gerade am überlegen ob ich mir meine PV-Anlage erweitern soll mit Speicher etc. und ich von den 15000€ nur selber 5000€ zahlen soll und den Rest auf den Hauskredit laufen lassen soll, falls möglich. Mehrkosten sind laut meinen berechnungen nur 52€ im Monat fürn Kredit. Was wäre wenn ich den Joker einlösen könnte und wieder einen besseren Fixzins abschließe und damit evt. Monatlich wieder besser abschneide? Danke schonmal für eure Tipps;) |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]