Risiko streuen / investieren / anlegen - Seite 27

|

|

||

|

Das mit dem Kinderabsetzbetrag macht's für die meisten (wie mir natürlich auch) schwierig. Schade! |

||

|

||

|

Hallo Blabla, hier gibt es dazu Erfahrungen und Preise: Risiko streuen / investieren / anlegen |

||

|

||

| Hallo Francis, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Mal eine Anfängerfrage zum Verkauf von Aktienbruchstücken: Da ich bisher eigentlich nur via Flatex.at ETF's und Aktien gekauft habe und ich nun gerne eine Position verkaufen würde stellt sich mir die Frage wie ich das mache, denn ich habe festgestellt, dass viele der in Flatex.at verfügbaren Börsenplätze nur den Verkauf von ganzen Aktien erlauben. D.h., dass dann Bruchstücke übrig bleiben, die man - so sagte man mir, ausbuchen lassen kann oder über den Börsenplatz KAG/Emittent verkaufen kann. Was empfehlt ihr hierzu? Gibt es wirklich keinen Börsenplatz an dem man z.B. 10,4 Aktien Bruchstücke verkaufen kann und warum ist das so? |

||

|

||

|

Genau, Bruchstücke gehen nur über KAG. Also entweder auf 2x (1x Börsenplatz deiner Wahl, 1x KAG) verkaufen oder alles bei der KAG verkaufen oder das 0,xxx Bruchstück im Depot liegen lassen. |

||

|

||

|

Mein innerer Monk mag keine Bruchstücke am Depot liegen lassen 😀 Alles via KAG verkaufen - hab ich gelesen - könne zu einem schlechteren Kurs führen ... stimmt das? Welchen Weg geht die Community? |

||

|

||

|

Kommt auf das Gesamtvolumen und den Broker an. Sobald die Transaktionskosten beim Verkauf relativ gering sind (sagen wir mal 0,5% als Größenordnung) würde ich ganze Stücke über die Börse verkaufen und die Bruchstücke an die KAG. Ist die ganze Position überschaubar würde ich komplett über die KAG verkaufen, da ist dann der Kurs weniger wichtig wie die Spesen. Oder gleich das Depot möglichst einfach halten und nix verkaufen 😀 |

||

|

||

|

Buy and hold 😇 |

||

|

||

|

Danke - bin eh bei buy and hold. Musste nur einen Anfängerfehler beheben 😀 |

||

|

||

|

Frage an die Experten hier: musste aus meinem Welt-ETF raus aufgrund Cashbedarf. Jetzt muss ich aber schon sagen, dass die Anlage für 2 Jahre (ja klar zu geringer Zeitraum ich weiss) eigentlich genau für nix war, da ich mit Mühe über Ausgabekurs verkaufen konnte, wohingegen die Inflation davongaloppiert ist. Heisst, das Geld war jetzt 2 Jahre dort und es ist nichts passiert, ausser der massiven Entwertung. Die Thesaurierung wurde von den laufenden Verlusten aufgefressen. Sollte ich je wieder Cash-long sein: ehrlich würde ich derzeit viel mehr Richtung Anleihen gehen, die schon mal 4%+ fix abwerfen anstatt erneut in einen (zugegeben extrem diversifizierten) Welt ETF, die ja alle seit 2 Jahren (genau seitdem ich dabei war) ja quasi gar nicht mehr performen. Wie seht ihr das? |

||

|

||

|

2 Jahre ist eben ein viel zu kurzer Zeitraum für Aktien. Da würde ich immer mit einer Veranlagungsdauer von mind. 10, besser 15 Jahren planen. Und ja, Anleihen sind jetzt wieder interessanter geworden. Gerade wenn du eine kürze Anlagedauer hast, bzw. zu einem bestimmten Zeitraum (z.B. Ende Zinsbindung) das Geld brauchst. Bis 5 Jahre kannst als Alternative auch sehr gut Festgeld nutzen (auch als Leiter um flexibler zu bleiben). Vereinzelt gibt es Festgeld auch mit längeren Laufzeiten.

|

||

|

||

|

Tja, letztes Jahr war kein gutes Börsenjahr (ganz im Gegenteil). Und trotzdem bist du plus/minus null ausgestiegen (über Ausgangskurs verkauft). Das sollte eigentlich dein Vertrauen in den Markt stärken, nicht schwächen... 😅 |

||

|

||

|

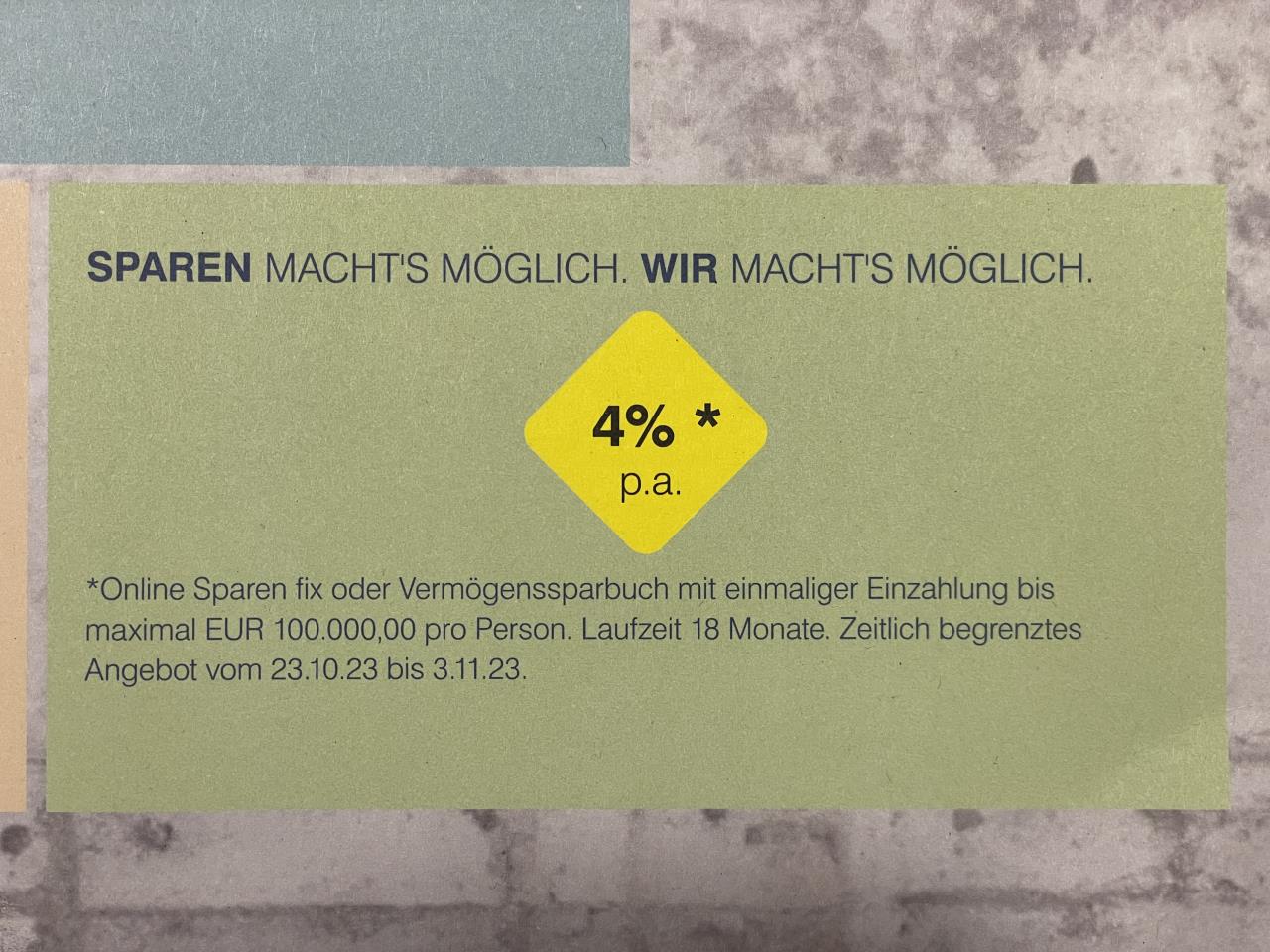

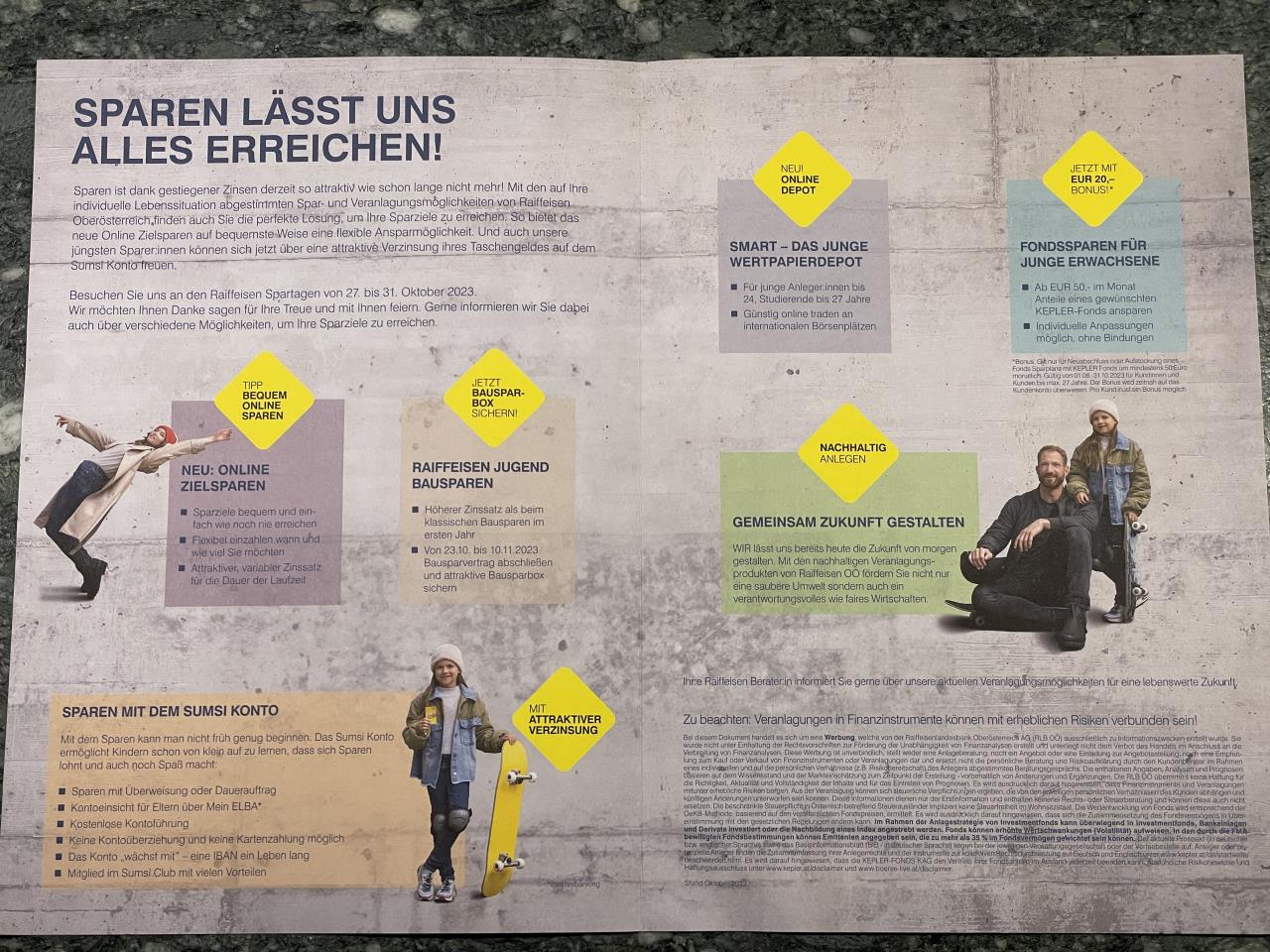

War heute in der Post: Raika sparen mit 4%. Überlegen da bisschen was reinzulegen.. Meinungen?   |

||

|

||

|

Das 4%-Sparbuch nehmen! |

||

|

||

|

Danke Alex. Dann werden wir heute mal bei der Sparkasse anklopfen (bei der wir eigentlich sind) und fragen ob sie auch so eine Aktion planen, ansonsten die Kohle bei der Raika parken... |

||

|

||

|

Bitte gerne.😊 |

||

|

||

|

was man von der einen oder anderen Bank informell hört, kann es rund um den Weltspartag eventuell noch etwas besser gehen - die 4% sind aber schon sehr gut. |

||

|

||

|

An die Experten, mit einem Flatexkonto würde mich das interessieren. IE00BSKRJZ44 Auch in Zukunft mit mtl. Ansparvariante. Von den laufenden Kosten ist es ja überschaubar oder wie seht ihr das? |

||

|

||

|

Welche Raika ist das? Die haben ja alle unterschiedliche Konditionen. |

||

|

||

|

Ähmm, warum genau gerade den? Der fällt die ganze Zeit und hat seit 2020 die Hälfte verloren. |

||

|

||

|

Bin zwar alles andere als Experte, aber gerade deswegen wird ja für die Einsteiger immer geraten, sich eine Veranlagungsstrategie zu überlegen, die aus folgenden Bausteinen besteht und sich dann auch großteils daran zu halten und nicht vorzeitig kalte Füsse zu bekommen: könnte zb. so aussehen: 1.) tägl. verfügbar (zb. Sparkonto mit bis zu 3 %) 2.) Festgeld (gebunden zb. >6 Monate, gibt dann momentan um die 4 % zb. bei 18 Monaten) 3.) konservative ETFs (zb. Vanguard 40) 4.) herkömmliche ETFs (zb. MSCI World) 5.) Einzelaktien Am schlechtesten ist natürlich, wenn man gezwungen wird, ETFs oder Aktien vorzeitig loszuwerden, da wäre dann wohl Tages- oder Festgeld besser gewesen. Momentan sind die Anleihen mit den 4-5 % sicher interessant, aber wie sieht´s dann in 2 Jahren aus? 2020 war Corona, das hat einen ziemlichen Crash gegeben und sicher 1 Jahr gekostet, bis sich der Markt wieder erholt hat. Und dann kam Ukraine, und jetzt Israel, aber die Tendenz geht wieder nach oben 🤪 |

||

|

||

|

Das verstehe ich auch nicht, für mich wäre der nichts: https://www.finanzen.net/etf/ishares-treasury-bond-20yr-etf-ie00bskrjz44 |

||

|

||

|

Das ist schon unnötig kompliziert. Ist ein bisschen wie wenn man einen Spritzer will und dafür folgendes Rezept angibt: 1.) Mildes Mineralwasser 2.) Prickelndes Mineralwasser 3.) Ein fertig gemischter Spritzer 4.) Ein solider Cuvée 5.) Verschiedene Weine nach Belieben Am Ende hat man zwar den gewünschten Spritzer, aber den hätte man auch einfacher und billiger haben können. Und wenn man beim "nach Belieben" falsch liegt, wird's nicht besser |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]