|

|

||

|

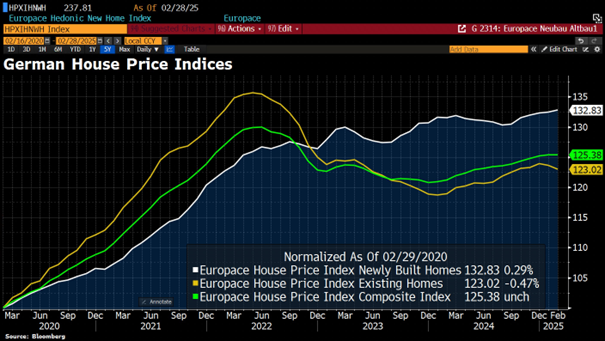

Aktualisierung Deutschland: Neubaupreise im Februar auf neues All-Time-High gestiegen während gebrauchte Immobilien sich leicht abschwächten. Gesamthaft somit im Gesamtmarkt unveränderte Preise.  |

||

|

||

|

Kaufen oder Mieten? Dieser Frage widmet sich Raiffeisen Research in einer aktuellen, sehr lesenswerten und detailreichen Analyse: https://www.raiffeisenresearch.com/servlet/NoAuthLibraryServlet?action=viewDocument&encrypt=5446f0de-11f2-4f50-be08-d98503c7dba1&mime=HTML&id=replaceme@bluematrix.com |

||

|

||

|

Hallo Arpino, hier gibt es dazu Erfahrungen und Preise: Preisentwicklung bei Eigentumswohnungen |

||

|

||

|

Das ist eine interessante Analyse, nur fehlt mir beim Eigenheim die Berücksichtigung der Instandhaltungskosten. Die Annahme, dass der Mieter ETF-Anteile "entspart", um den Mietnachteil zu bezahlen und (bei mit der Inflationsprognose) steigenden Löhnen/Gehältern nicht der Eigentümer den Vorteil der Kreditrate gegenüber der Miete entsprechend investiert, erscheint mir etwas limitierend. |

||

|

||

|

Hätte ich schon gelesen: "Zusätzlich zu Tilgung und Zins rechnen wir für die erste Periode mit Erhaltungskosten von 0,9 EUR pro Quadratmeter. Diese Erhaltungskosten werden, genau wie Mietkosten, für alle folgenden Perioden mit dem einjährigen Lag der Inflation indexiert."

|

||

|

||

|

Ah, das hab ich überlesen! |

||

|

||

|

Steht ja im vollkommen Gegensatz zu Kommer. Der Text ist etwas blumig, ich versuche mal eine Annäherung, gerne darf man mich berichtigen. Das Bsp Wien Landstr. Miete 1130€ (kalt?). Kredit=Preis x 0,8 = 352.577€ / Zinsen 3,8% (effektiv?) / Miete = Tilgung ? Dann muss noch 73m² x 0,9€ = 65,7€ Instandhaltung abgezogen werden. Also Zins + Tilgung = 1064€ / Der Betrag reicht nicht um die erste Rate zu zahlen und die Kreditschuld wird größer. Hier rechnet man mit 30 Jahren, also eine Rate von 1630€ + 65,7 ~ 565€ Mehrbelastung oder zusätzliche Anfangs-Sparrate für Mieter. Diese mtl Sparrate die mit der Zeit abnimmt, lasse ich weg und komme nur mit dem anfänglichem EK und mit den 8,4% nach 30 Jahr, als beste Entwicklung für Mieter, auf 1,38Mio€. Schon hier zeigt die Grafik aber weniger als 1,3Mio€ an. Also offensichtlich wurde dann die Anfangsersparnis von mtl 565€ auch nicht angelegt, was aber behauptet wurde. Ob 8,4% vor oder nach Steuer meint wurde auch nicht gesagt. Man hört oft von 7% netto, als langjährigen Durchschnitt. Die 440.722€ Hauspreis mit 3,2% ergeben 1,1 Mio€. Aber anstatt mit den Werten zu rechnen, die man oben als historisch definiert hat und extrahieren wollte, nimmt man plötzlich viel geringere. Die ideale Entwicklung beim Kaufen wird im Text genannt, die von Mieten nicht. Es wird sogar ein schlechtes Szenario erwähnt, in dem der Mieter nur 130k€ nach 30 Jahren hat. Obwohl er mit 122k€ startet und im ersten Monat 565€ zusätzlich spart. Das beste Szenario ist jenes, welches aus den historischen Daten abgeleitet wurde. Es gibt schlechtere Szenarien aber eben keine besseren, warum? Die Instandhaltung wird mit den niedrigsten Wert von 0,9€ angesetzt. Der m²-Preis ist ein Durchschnittswert, die Wohnung also durchschnittlich alt/abgewöhnt. 0,9€ erscheinen wenig. |

||

|

||

|

Nicht wenig, sondern unmöglich, wenn die Wohnung über 30 Jahre eine Durchschnittswohnung bleiben soll. 90 Cent ist weniger wie die Mindestrücklage für die Eigentümergemeinschaft, bleibt absolut gar nichts für die Wohnung selbst. |

||

|

||

|

Weil Mieten vs kaufen ein Dauerthema ist, nochmal eine etwas andere Berechnung zu obiger Studie. Nach im Mittel 7 Jahren soll Kaufen besser sein. Klingt unglaubwürdig. Wir nehmen wieder das einzige Bsp aus dem Studie und wissen leider die Rückzahlungsrate nicht. 86,8% von 441k sind mit 3,8% zu finanzieren. Erstes Jahr ohne Rückzahlung zu berücksichtigen, 14,5k Zinskosten. 441k ist die Immo wert und steigt mit 3,2%. Im ersten Jahr also nur 14k. Der Mieter mit 126k EK und 8,4% MSCI hat nach einem Jahr ein Plus von 11k! Der Vermögensvorteil, von Null gestartet, ist nach dem ersten Jahr 11,5k für den Mieter, steigt die nächsten Jahre weiter an (vielleicht weniger, aber er steigt weiter) und soll sieben Jahren nach Beginn in einem Vorteil für den Käufer umschlagen. Ich kann das nicht glauben! Erst müsste der jährliche Vorteil gegen Null tendieren und dann umschlagen und zuerst klein aber stetig wachsend zugunsten des Käufers umschlagen. Die ersten Jahre steigt aber das Vermögen des Mieters stärker und er hat Jahr für Jahr mehr Kapital, welches für ihn "arbeitet" und einen möglichen Zeitpunkt immer weiter nach hinten verschiebt, je länger der Mieter im Vorteil ist. Bei meiner gemieteten DHH muss ich, um mit 8,4% Aktienrendite meine Miete zu zahlen, etwa als 1/3 des Kaufpreis der DHH in Aktien halten. Ich miete auch günstig aber auch nicht billig. PS. ich finde Eigenheim super, auch wenn finanziell oft einiges dagegen spricht. |

||

|

||

|

Die heimischen Wohnungsmietpreise steigen wenig überraschend auch 2024 - gegenüber 2023 inklusive Betriebskosten um 4,5% (zum Vergleich 2023 gegenüber 2022 +7,4%). https://www.statistik.at/fileadmin/announcement/2025/03/20250318WohnenQ42024.pdf

|

||

|

||

|

https://www.ifw-kiel.de/de/publikationen/aktuelles/greix-jahresauswertung-2024-leichter-preisrueckgang-in-allen-immobiliensegmenten/ |

||

|

||

|

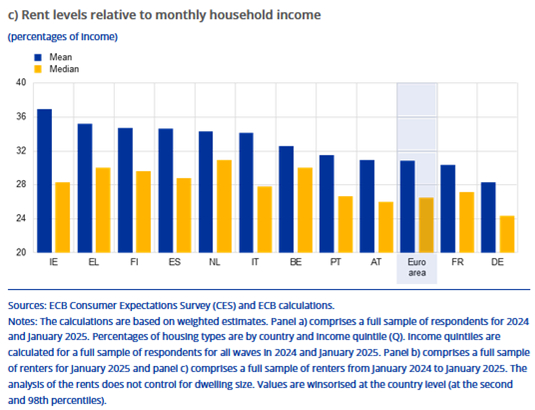

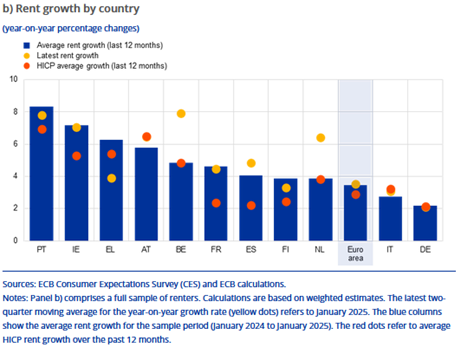

interessant in diesem Zusammenhang auch der Vergleich innerhalb der EUR-Staaten. Zwar liegt der Anteil der Mietkosten im Vergleich zum Einkommen (bedingt durch die überwiegend preisgeschützten Mietsegmente) auf "tieferem" Level ...  ..., jedoch nimmt Österreich beim Mietwachstum einen Spitzenplatz ein.  https://www.ecb.europa.eu/press/economic-bulletin/focus/2025/html/ecb.ebbox202502_05~0cfb693644.en.html |

||

|

||

|

Anbei das Update bisschen mit Verspätung, aber sehr interessant: Angebot steigt deutlich, extrem in Wien ETW. Das befeuert meine Theorie, dass die Objekte nach und nach auf den Markt kommen weil Privatleute/Firmen/Banken die Nerven wegschmeissen. Interessant auch das parallel deutlich gestiegene Mietangebot (Mieten zu teuer, weniger Einkommen: Zurück zu den Eltern, schneller zum Partner,...) Sieht für mich schwer nach Trendwende aus (Angebot steigt wieder deutlich). Die nächsten Updates werden es zeigen. Saisonal dürfte es kein Effekt sein (Frühjahr), den sah man im Vorjahr nicht Angebote Willhaben um den 15. jeden Monats ETW Verkauf SBG 15.01.2023: 1293 15.02.2023: 1376 15.03.2023: 1510 15.04.2023: 1622 15.05.2023: 1651 15.06.2023: 1715 17.07.2023: 1822 15.08.2023: 1847 15.09.2023: 1867 15.10.2023: 1924 15.11.2023: 1977 15.12.2023: 1996 15.01.2024: 1934 15.02.2024: 1940 15.03.2024: 1915 15.04.2024: 1959 15.06.2024: 2113 15.07.2024: 2045 15.08.2024: 2029 15.09.2024: 2082 15.10.2024: 2169 15.11.2024: 2092 15.12.2024: 2076 15.01.2025: 2060 15.02.2025: 2049 15.03.2025: 2012 ETW Verkauf NOE: 15.07.2023: 3695 15.08.2023: 3881 15.09.2023: 3966 15.10.2023: 3900 15.11.2023: 4017 15.12.2023: 4023 15.01.2024: 3897 15.02.2024: 4089 15.03.2024: 4005 15.04.2024: 3959 15.06.2024: 4095 15.07.2024: 4241 15.08.2024: 4208 15.09.2024: 4164 15.10.2024: 4104 15.11.2024: 4263 15.12.2024: 4356 15.01.2025: 4280 15.02.2025: 4219 15.03.2025: 4363 ETW Verkauf Wien: 15.07.2023: 12.908 15.08.2023: 13.475 15.09.2023: 13.589 15.10.2023: 13.824 15.11.2023: 14.619 15.12.2023: 14.799 15.01.2024: 14.498 15.02.2024: 14.387 15.03.2024: 14.856 15.04.2024: 15.004 15.06.2024: 15.881 15.07.2024: 16.155 15.08.2024: 16.762 15.09.2024: 17.178 15.10.2024: 17.108 15.11.2024: 16.903 15.12.2024: 16.973 15.01.2025: 16.550 15.02.2025: 16.336 15.03.2025: 17.038 ETW Verkauf OOE: 15.07.2023: 3.117 15.08.2023: 3.102 15.09.2023: 3.225 15.10.2023: 3.352 15.11.2023: 3.428 15.12.2023: 3.490 15.01.2024: 3.502 15.02.2024: 3.489 15.03.2024: 3.494 15.04.2024: 3.513 15.06.2024: 3.614 15.07.2024: 3.670 15.08.2024: 3.612 15.09.2024: 3.716 15.10.2024: 3.904 15.11.2024: 3.821 15.12.2024: 3.748 15.01.2025: 3.760 15.02.2025: 3.778 15.03.2025: 3.897 Haus kaufen SBG 15.01.2023: 442 15.02.2023: 432 15.03.2023: 465 15.04.2023: 486 15.05.2023: 520 15.06.2023: 538 15.07.2023: 590 15.08.2023: 618 15.09.2023: 626 15.10.2023: 652 15.11.2023: 683 15.12.2023: 686 15.01.2024: 643 15.02.2024: 632 15.03.2024: 631 15.04.2024: 623 15.06.2024: 668 15.07.2024: 641 15.08.2024: 637 15.09.2024: 642 15.10.2024: 667 15.11.2024: 677 15.12.2024: 671 15.01.2025: 665 15.02.2025: 660 15.03.2025: 685 Haus Kaufen: NOE: 15.07.2023: 5.122 15.08.2023: 5.202 15.09.2023: 5.482 15.10.2023: 5.350 15.11.2023: 5.485 15.12.2023: 5.368 15.01.2024: 5.173 15.02.2024: 5.200 15.03.2024: 5.353 15.04.2024: 5.549 15.06.2024: 5.743 15.07.2024: 5.630 15.08.2024: 5.599 15.09.2024: 5.666 15.10.2024: 5.560 15.11.2024: 5.410 15.12.2024: 5.199 15.01.2025: 5.100 15.02.2025: 4.944 15.03.2025: 5.039 Haus Kaufen: OOE 15.07.2023: 2.248 15.08.2023: 2.247 15.09.2023: 2.392 15.10.2023: 2.429 15.11.2023: 2.470 15.12.2023: 2.348 15.01.2024: 2.312 15.02.2024: 2.310 15.03.2024: 2.371 15.04.2024: 2.422 15.06.2024: 2.425 15.07.2024: 2.383 15.08.2024: 2.306 15.09.2024: 2.376 15.10.2024: 2.441 15.11.2024: 2.391 15.12.2024: 2.271 15.01.2025: 2.220 15.02.2025: 2.169 15.03.2025: 2.278 Wohnung mieten Österreich: 15.08.2023: 24.197 15.09.2023: 22.505 15.10.2023: 22.078 15.11.2023: 22.183 15.12.2023: 21.167 15.01.2024: 21.187 15.02.2024: 21.183 15.03.2024: 21.084 15.04.2024: 20.892 15.06.2024: 20.558 15.07.2024: 20.465 15.08.2024: 19.416 15.09.2024: 19.048 15.10.2024: 18.588 15.11.2024: 18.607 15.12.2024: 18.195 15.01.2025: 18.200 15.02.2025: 18.226 15.03.2025: 18.846 Haus mieten Österreich 15.11.2023: 1.576 15.12.2023: 1.453 15.01.2024: 1.412 15.02.2024: 1.346 15.03.2024: 1.329 15.04.2024: 1.352 15.06.2024: 1.354 15.07.2024: 1.356 15.08.2024: 1.371 15.09.2024: 1.434 15.10.2024: 1.485 15.11.2024: 1.474 15.12.2024: 1.520 15.01.2025: 1.521 15.02.2025: 1.522 15.03.2025: 1.508

|

||

|

||

|

Wirklich interessant! Salzburg ist spannend. ETW-Angebot geht zurück. Die Nachfrage ist weiterhin groß, es gibt kaum gute Wohnungen. Bei den Häusern in Salzburg sieht man immer mehr "schlechte" Häuser mit hohen Preisen, die sich nicht verkaufen lassen. Bin schon gespannt, wann die Preise beginnen wirklich zu fallen. Ein Sanierungsobjekt in Salzburg wird man fast nicht mehr los... |

||

|

||

|

Zumindest nicht zu den Wunschpreisen.... |

||

|

||

|

Das Angebot ist massiv gestiegen und steigt fast durchgehend weiter. Ja, SBG Verkauf ETW sinkt, aber bleibt auf hohem Niveau. Nachtrag zur Demographie. Ich meinte ja immer wieder, wir werden schrumpfen und deshalb die Immos billiger. Habe jetzt öfter Interviews mit Raffelhüschen gehört. Ich schätze ihn sehr. Er meint, es dauert noch 20 Jahre bevor es soweit kommt. Da zwar die Bevölkerung schrumpfen würde aber die m²/Person-Ratio massiv steigen werde. Geschiedene und verwitwete werden in zu großen Immos bleiben. Stichwort Remanenzeffekt. Tja, da muss ich vielleicht doch bald kaufen. |

||

|

||

|

Also doch kleine Löcher, wo die Miete/m2 entsprechend hoch ist... |

||

|

||

|

Die Demografie ist ein schwieriges Thema, auf der einen Seite haben wir nach wie vor Zuzug und ein Plus, Nachwuchs gibt es vermehrt bei Zugezogenen bzw. eine höhere Geburtenquote. Generell bin ich der Meinung, dass durch vermehrten (unqualifizierten) Zuzug das gesamte Bildungsniveau sinkt und somit die Wirtschaftsleistung nicht steigt bzw. nur schwer zu heben ist. Viele Personen über 60 tun dazu ihr übriges welche vom Staat gefüttert werden wollen. Insofern wird sich meiner Meinung nach der Markt splitten - günstige Wohnungen werden mehr gefragt durch Zugezogene und niedrigeres Bildungsniveau. Mittig gepreiste werden weniger nachgefragt. |

||

|

||

|

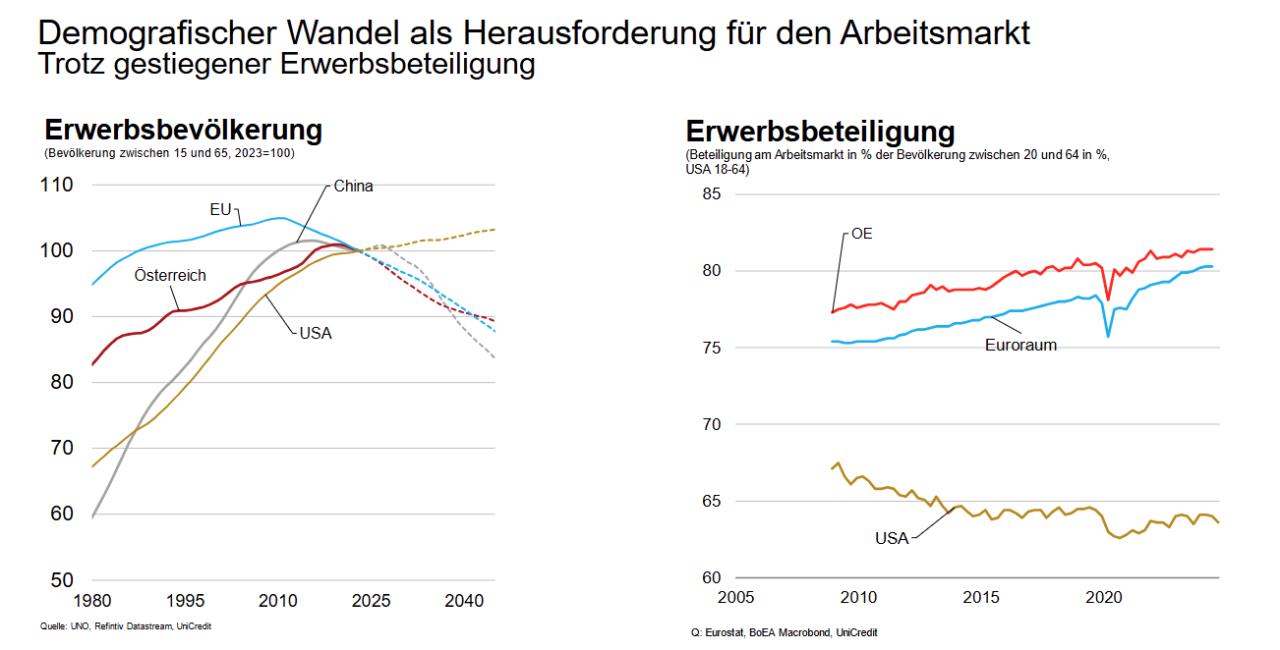

Demografie ist das eine, jeder kennt ein paar Zahlen. Österreich wächst, es gibt immer mehr arbeitende Menschen. Alle jubeln, juhe mehr Menschen arbeiten. Jetzt das aber: die von allen in Österreich geleisteten Arbeitsstunden sinken. Österreich arbeitet heute weniger h als vor 20 Jahren. Die Folge ist die Teilzeitquote steigt. Die Arbeit verteilt sich nur auf mehr Menschen. Nicht die Menschen fragen mehr Teilzeit nach, die Firmen bieten immer öfter nur noch Teilzeit an. Damit stagnieren bzw. sinken die Reallöhne der breiten Masse. Mehr Zuzug senkt die pro Kopf Arbeitsstunden, senkt die pro Kopf Armut. Der Druck ins Billigsegment wird damit immer größer. Das Luxussegment funktioniert. Die Mitte bricht aber weg. Sieht man schön in allen Zeitreihen.

|

||

|

||

|

Dazu habe ich eine interessante Folie:  Das ist zum Teil richtig. Bei uns z.B. fragen selbst Lehrlinge nach der Möglichteit, die Lehre in Teilzeit zu absolvieren... Das Problem liegt darin, dass die Anreize für Vollzeitarbeit fehlen. Der Unterschied Teil- zu Vollzeit wird aufgrund der Steuerbelastung großteils aufgefressen: Jahreseinkommen unter 13.308 € sind steuerfrei, hingegen Einkommen von 21.617 bis 35.836 € mit 30% besteuert, usw. Damit steigt das Unverständnis, für ein bisschen mehr Geld (viel) mehr arbeiten zu müssen. Man könnte auch süffisant sagen, dass die sog. Leistungsträger (aka "starke Schultern") bestraft werden. Was für eine Entwicklung - hausgemacht. |

||

|

||

|

Unser gesamtes Steuersystem ist halt wie erwähnt einfach Mist... Flatex z.b 15% schon ab den ersten Euro schon haben wir ein Leistungsorientiertes System. Am deprimiertesten war es früher für mich wo man zb. bei einer Gehaltserhöhung von 150€/Monat 42% steuer abdrücken musste + SV also gut 60% waren sofort wieder weg. Braucht man sich nicht wundern wenn jeder nur noch Teilzeit arbeiten möchte |

||

|

||

|

Ob deine Rechnung so aufgeht? Wennst aktuell die Höchstbemessungsgrundlage verdienst, dann zahlst <19% Lohnsteuer. Und wennst dann auch noch Kinder hast bist schon unter deiner Flattax. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]