|

|

||

|

Stimmt. per Anno ;) Sorry mein Fehler. Aber grundsätzlich trotzdem nicht blöd, wenn ich das Geld erst in 2 Monaten benötige. |

||

|

||

|

Sicher besser als es unter die Matratze zu legen 😉 |

||

|

||

|

Zum Tagesgeldhopping stimme ich dir zu. Das wurde mir auch bald mal zu blöd. Aber gerade willbe fällt eben nicht in diese Kategorie, da die Zinsen bisher immer recht zeitnah nach Leitzinserhöhung nach oben angepasst wurden. Hier gibt es eben (zumindest bisher) kein befristetes Zinszuckerl, dass nach ein paar Monaten ausläuft. Somit trifft, zumindest derzeit, für willbe das oben zitierte nicht zu. Nur zur Info: Bei 50k Einlage, ergibt sich ein Zinsunterschied (3,8 vs 3,5%, vor Kest) von 117 € im Jahr (nach Abzug der KEST). Die sicherere und für die breite Masse vermutlich attraktivere Variante ist jedoch bestimmt, wie auch vin dir erwähnt, der Bundesschatz, da die Einzahlung so einfach funktioniert und Einzahlungen >100k abgesichert sind. |

||

|

||

|

Kann man das auch nutzen um z.B. Geld für die Kinder anzulegen ? So dass die bei meinem unerwarteten, kurzfristigen Ableben trotzdem einfachen Zugang zu ihrem Geld haben und das nicht als Erbschaft abgewickelt wird ? Oder reichts in so einem Fall wenn da meine Frau als Zeichnungsberechtigte aktiviert wird ? |

||

|

||

|

ja - Veranlagung ist auch mündelsicher Voraussetzung für die Kontoeröffnung ist Volljährigkeit. aktuell gibt es nur Einzelkonten. Gemeinschaftskonten sollen jedoch künftig möglich werden. |

||

|

||

|

Nein, haben sie nicht, eben bis zur Volljährigkeit. Bis dahin bleibt der für sie gedachte Betrag gesperrt. Aber wozu sollten sie vorher das Geld benötigen? Deiner Frau sollte deine Priorität gelten (auch zu Lebzeiten😁), damit sie raschen Zugang zu deinem hinterlassenen Vermögen hat. Sie kann dann über das Geld dementsprechend disponieren und die Kinder nach ihrem Gutdünken beteilen. |

||

|

||

|

wenn ich da jetzt je 5000,- EUR anlege und das erste Paket "Kind 1" und das zweite Paket "Kind 2" nenne, ist das aber trotzdem - da es auf meinen Namen rennt - noch "mein" Geld und nicht direkt meinen Kindern zugeordnet, oder ? d.h. bei meinem Ableben geht das in die Erbmasse von der auch meine Frau ihren Anteil bekommt Ich geh jetzt eh nicht davon aus, dass es da irgendwelche Probleme geben würde, aber wenn ich das Geld meiner Kinder veranlage, dann hätte ich gerne, dass es da eine direkte und unmissverständliche Zuordnung gibt, auch wenns erst nach der Volljährigkeit verfügbar ist ... das ist hier aber offenbar dann nicht der Fall, korrekt ? |

||

|

||

|

Genauso ist es. Wenn du eine Ablebensversicherung machst und da in deinem Ablebensfall deine Kinder zu je 50% einsetzt, bekommen diese die RAV ausbezahlt. Bis zum 18er muss das Geld jedoch mündelsicher (Sparbuch, Bundesschatz) angelegt werden - Bezugsrecht auf das jeweilige Kind. |

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Richtig, als Alternative kannst du aber auch ein WP WP [Wärmepumpe]-Depot auf den Namen deiner minderjährigen Kinder eröffnen. Da dürfen dann halt nur mündelsichere Anlageprodukte hineingelegt werden (z.B. eben Staatsanleihen oder mündelsichere Anleihefonds, etc.). |

||

|

||

|

gibt es so sowas aktuell auch irgendwo zu so günstigen Rahmenbedingungen wie z.B. Flatex ? oder muss ich da zu irgendeiner Bank ? |

||

|

||

|

Ob das bei Flatex möglich ist, kann ich nicht beurteilen. Bei einer "konventionellen" Bank sollte das kein Problem sein. |

||

|

||

|

Attraktive Kinderdepots gibt es in Österreich defakto nicht, siehe https://www.broker-test.at/vergleich/depot-kinder/ Flatex bietet das explizit nicht an. Der fehlende Steuervorteil und die Einschränkung auf mündelsichere Anlagen machen es auch nicht wirklich interessant. In Österreich ist es in der Regel am besten, wenn die Kinder möglichst wenig Vermögen haben und der Nachlass möglichst gut geregelt ist. Die gesetzliche Erbfolge ist ja grundsätzlich sehr Kinder freundlich, schwierig wird es eher für den Ehepartner wenn die minderjährigen Kinder den Großteil (Default 2/3) erben und man alleinerziehend keinen Zugriff auf das "Familienvermöge" mehr hat. |

||

|

||

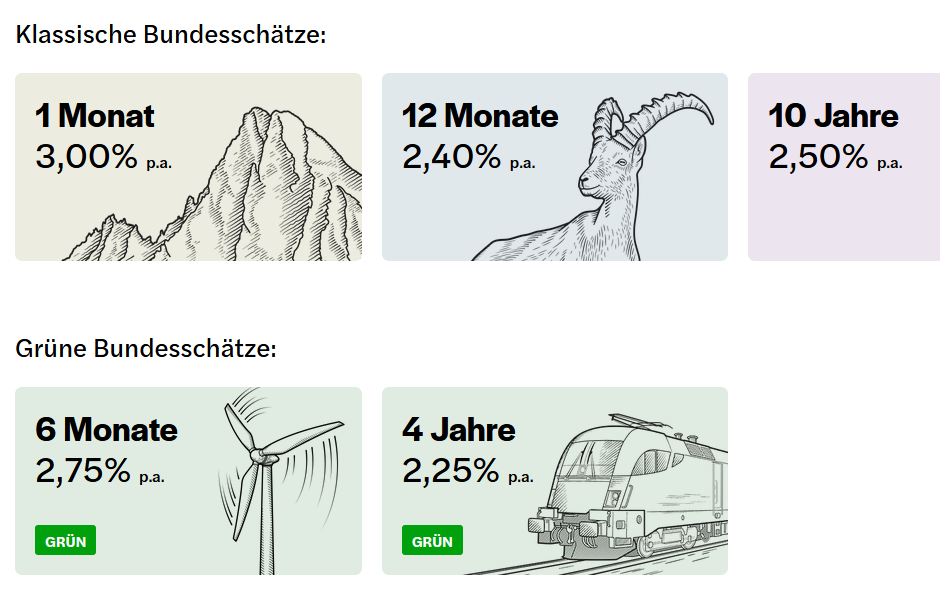

zinsen schon gesenkt, es gibt keine 3,5% mehr  |

||

|

||

|

Puh, da hatte ich Glück, bei mir wurde am 10.6. noch zu 3,5% weiterveranlagt. Andererseits, da geht es vermutlich um Cent bei mir... |

||

|

||

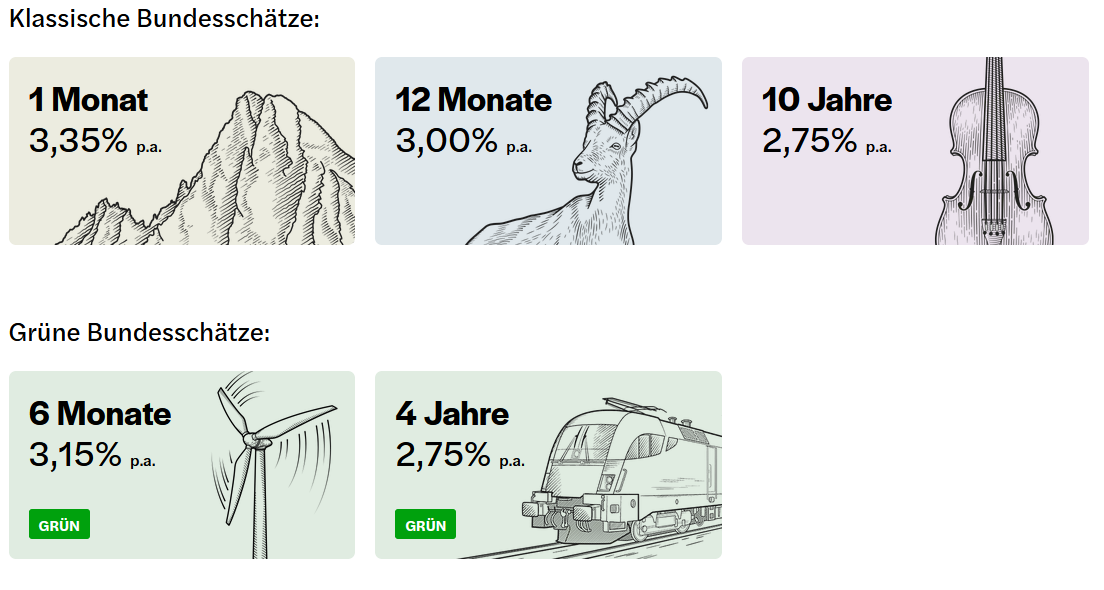

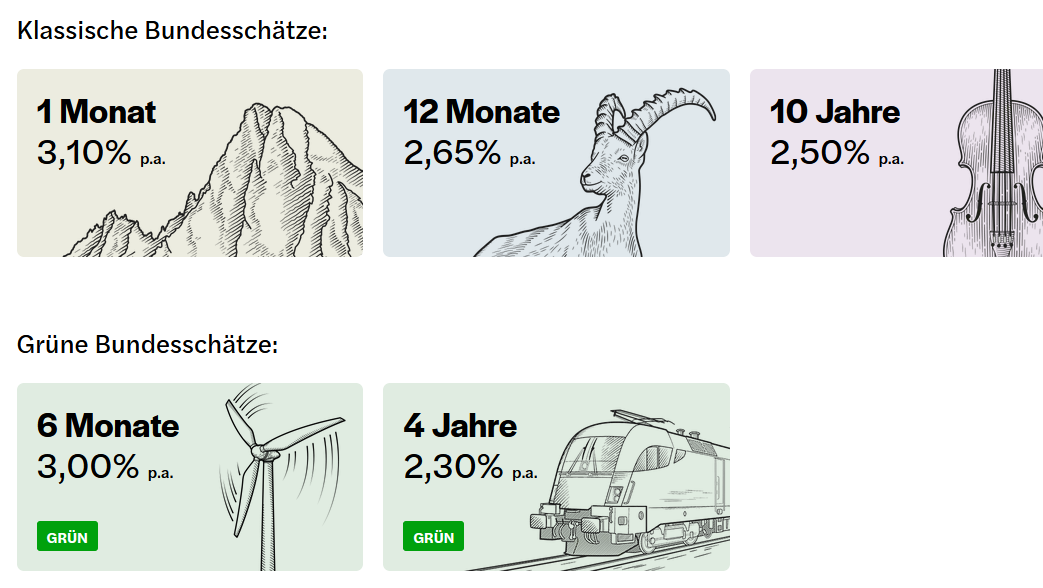

Die nächste Zinssenkung steht an, sh zB Bundesschatz 1 Monat von 3.35 auf 3.10, oder 12 Monate von 3.0 auf 2.65 p.a., je nach Zahlungseingang Mi vs Do.  |

||

|

||

|

Das war stark zu erwarten😉. |

||

|

||

|

Na da bin ich ja froh, bei TR investiert zu haben bei 3,75% und 3,5% weiterhin |

||

|

||

|

heute erstmals mit 6 monaten "verlängert" - wenn die zinsen jetzt wieder gesenkt werden, mals sehn was dann im april 25 aussieht  |

||

|

||

und zack, sind die zinssätze gesunken - auch interessant, wsl nicht verwundertlich, der zinsatz 6 monate gleich um 0,25% dh die nächste zinssenkung wird fix kommen? 😒  |

||

|

||

|

Ich frage mich auch wie es dann im Frühling 2025 aussehen wird... Noch schützte mich easybank und jetzt bank99 - aber dieses Taktieren ist dann vorbei. Dann muss man wohl noch froh sein, wenn man 2,x % aufs Tagesgeld bekommt. |

||

|

||

|

Der Abschluss von der Santander ist letzten Monat gekommen. Nach Abzug der Kest waren es für die 6M ~240€ Zinsen. Wir (Forum) streiten hier um max. 500€ Reingewinn im Jahr, wenn man >20t€ am Konto liegen hat. Die Differenz zu ähnlichen Produkten (max. 1%) macht für mich keinen Unterschied mehr. Viel wichtiger sind die Posten die langfristig angelegt werden. Ich begrüße trotzdem das Produkt Bundeschatz, wegen seiner unkomplizierten und einfachen Bedienung. So arbeitet das Vermögen von klassischen Sparer besser, als am Sparkonto neben dem Giro bei derselben Bank. Im Bekanntenkreis (~40J) gibt es noch genug, die nur mit Festgeld gespart haben. Weiter nach unten... |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]