|

|

||

|

Wir haben noch gar nicht angefragt. Das würde in Kürze folgen. Ich wollte erstmal wissen, wie ich das erste Angebot einzuordnen habe und in welche Richtung es gehen kann. |

||

|

||

|

bei 20% Eigenmittel sollte die volle Besicherung funktionieren (sofern sich das Wunschobjekt nicht in total exponierter Lage befindet). Leistbarkeit dürfte ebenfalls gegeben sein (die 55.000 sind netto oder brutto?) |

||

|

||

|

Na das hört sich ja nicht so schlecht an! Je nach Bewertung der Bank denke ich, dass sich ein Teil blanko ergeben wird. Somit würde die Kondition jeweils ein Achtel Prozent weg sein von der Top-Kondition, wenn ich die BA heranziehe. Den Blanko-Teil bildet diese mit ein 10J Ergänzungsdarlehen ab, wobei bis auf die BAG BAG [Bearbeitungsgebühr] keine weiteren Kosten anfallen und die Kondition analog der langfrist-Finanzierung ist (also 10J fix 0,875% bzw. varaibel Aufschlag 0,875% -> derzeitiger Sollzinssatz 0,375%!) Der Vorteil: auch keine Grundbucheintragung und die geringere Zinslast, da ja in 10J getilgt. An Zahlen schätze ich mal würden realistisch erreichbar sein: 10J fix: 0,75% 15J fix: 1,00% 20J fix: 1,25% Aufschlag variabel danach jeweils 0,875% auf den 3-Montseuribor. Lg

|

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

netto! |

||

|

||

|

... dann umso besser |

||

|

||

|

Ich verstehe die Abkürzungen BA und BAG BAG [Bearbeitungsgebühr] leider nicht. Eine Fixzinsvereinbarung sieht vor, dass ich nach der Zeit des Fixzinses die Zinsen getilgt habe? Das war mir neu. Das heißt, dass ich anschließend nur noch die Restschuld des Kredites tilge? Ich hatte es bislang so verstanden, dass der Zinssatz im Anschluss sogar noch steigt. Die Grundbucheintragung war bislang fix vorgesehen. Wie kann ich diese umgehen? Das Pfandrecht soll laut Angebotsentwurf in Höhe der Kreditsumme eingetragen werden. Es tut mir leid, wir sind einfach völlige Neulinge auf diesem Gebiet 🤷♂️ Ich bin sehr dankbar für all Eure Hinweise! |

||

|

||

|

BA ... Bank Austria BAG ... Bearbeitungsgebühr Nein - die Fixzinsvereinbarung sagt nur aus, dass der Zinssatz für die Fixzinsperiode unveränderlich ist. das hängt davon ab, wie das Marktzinsniveau nach Ende der Fixzinsperiode aussieht. gar nicht - diese Form der Besicherung ist für die Bank obligatorisch dann dürfte die Immobilienbewertung für eine volle Bankbesicherung ausreichen. lg |

||

|

||

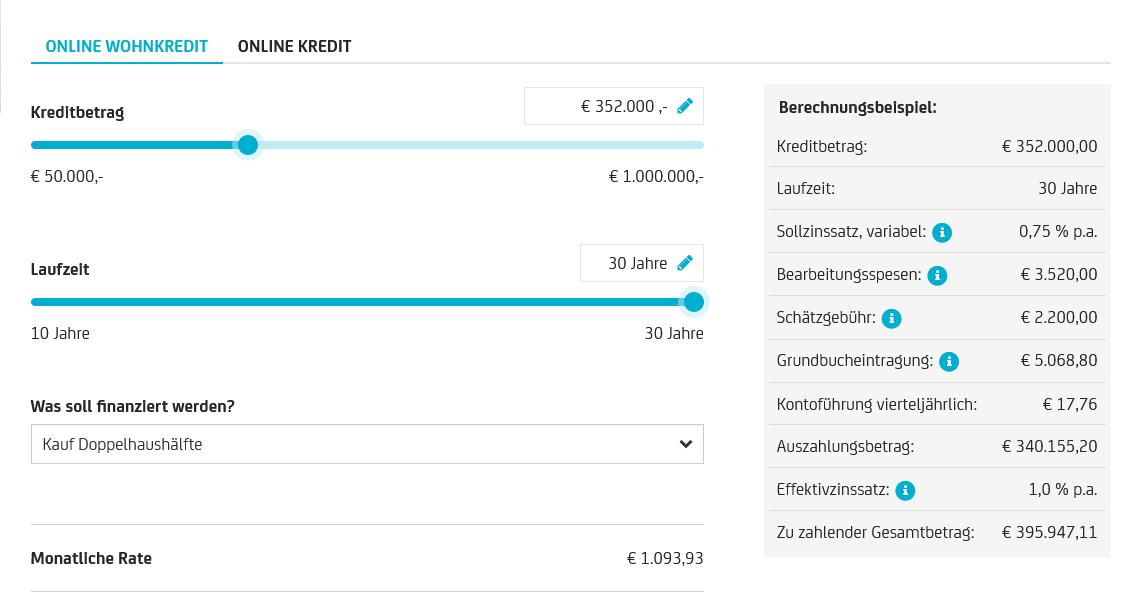

Verstehe, danke! Ich hab mal bei der BA online geschaut, vermutlich meintest Du den Online-Wohnkredit? Hier wird mir nur ein Angebot mit variablem Zins angezeigt:  Eine Schätzgebühr hat die Raika im Vergleich allerdings nicht vorgesehen. Auch liegt der Betrag für die Grundbucheintrag niedriger (4224 €). |

||

|

||

|

nein - ich meine jene Finanzierungskonditionen, die aktuell und in der jüngeren Vergangenheit entsprechend dort gepreist wurden. Der Online Rechner gibt mal einen ersten Überblick. Welche Konditionierung tatsächlich möglich ist, wird erst im Zuge der Einreichung erkennbar. Das ist ein gutes Beispiel, warum Online-Rechner (egal welche) nur einen Anhaltspunkt geben. Tatsächlich kann die Schätzgebühr z.B. bei der Bank Austria auf EUR 300 gesenkt werden. Andere Banken haben wiederum andere Verrechnungspreise. Durch eine Zinsreduktion sind diese jedoch relativ leicht wieder zu "verdienen". gleiches Beispiel wie bei der Schätzgebühr. Die 4.224 entsprechen 1,2% (= Gerichtsgebühr für die Eintragung des Pfandrechtes) der Kreditsumme. Im Online Rechner wird unterstellt, dass 120% der Forderung eingetragen werden (422.400) - davon 1,2% sind 5.068,8. Tatsächlich jedoch, falls die Immobewertung eine volle Besicherung zulässt, trägt die Bank Austria auch nur 100% ein.

|

||

|

||

|

Danke! Ich hab mal bei der BA angefragt. Nochmal kurz verständnishalber bzgl. Deiner Aussage: Die BA könnte uns also evtl. 20 Jahre fix zu 1,25 % plus weitere 10 Jahre zu 0,875 % Aufschlag anbieten - sprich, die weiteren 10 Jahre lägen dann bei 2,125 %? |

||

|

||

|

Danke auch für Deine Erläuterungen, LiConsult! Bin gespannt, ob die BA das entsprechend abbildet. |

||

|

||

|

Nein, 0,875% Aufschlag (auf den 3M Euribor), der ist irgendwo bei -0,5% zur Zeit. Das wäre also ein Zinssatz wo bei 0,375% wenn der Euribor dann auch noch im Keller ist. |

||

|

||

|

Alles klar, jetzt hab ich's gecheckt. Danke! Aber die Bank wäre auf dieses Angebot für die verbleibende Zeit gebunden? Finde ich jetzt nicht unattraktiv. |

||

|

||

|

Nein, du kannst zwar jetzt eine Fixzinsperiode von 20 Jahren vereinbaren, jedoch nicht im Anschluss danach zum jetzigen Zeitpunkt noch eine Fixzinsperiode. Nach den 20 Jahren wird der Zinssatz auf variabel (3M EURIBOR + Aufschlag) umgestellt. Stimmt - die Bank bindet sich zum heutigen Zeitpunkt an den Aufschlag, den sie in 20 Jahren verrechnet. Alles gute für die Verhandlungen! |

||

|

||

|

Danke Dir vielmals! |

||

|

||

|

Angenommen Laufzeit 360 Monate gesamt für deinen Kredit: DAVON (zum Beispiel) kann man 2 Drittel mit fixen Zinsen absichern, also 20J Fix mit 1,25% Zinsen. Egal ob und wie die Zinsen steigen oder fallen, die monatliche Rate bleibt 20J gleich. DANACH für die restlichen 10J, also nach Ende der Fixzinsphase, ist die Finanzierung variabel. Dabei wird der Aufschlag (gepostete 0,875%) auf den dann aktuellen 3-ME aufgeschlagen. Als Beispiel: 2041 steht der 3-Monatseuribor bei 2%: dann kommt noch der Bankaufschlag dazu (eben diese 0,875%), ergibt einen Kunden-Sollzinssatz in Höhe von 2,875% gesamt. Für die nächsten drei Monate. Denn der 3-ME wird alle drei Monate zu einem Stichtag bemessen und gilt dann wieder für die nächsten drei Monate usw. Länger als 20J bietet die BA keinen Fixzins an. Bei 15J FIX hättest ergo 15J variable Verzinsung im Anschluss, bis die 30J Gesamtlaufzeit zur Gänze erfüllt sind. Bei der variablen Kondition kann man halt nicht sagen, ob der Indikator (der 3-MonatsEuribor) im Minus oder eher wahrscheinlich im Plus ist. Den Aufschlag verdient die Bank, der bleibt auch bei der variablen Kondition immer gleich. Die Bank Austria trägt zumindest 100% der Kreditsumme ins Grundbuch ein, an Gebühr wird davon 1,2% fällig. Wenn sie das nicht täte (aus welchem Grund auch immer), wären die oben genannten Konditionen nicht möglich, einfach weil die Sicherheit fehlt. |

||

|

||

|

Klingt nun alles sehr plausibel. Besten Dank für die ausführlichen Erläuterungen! 😊 |

||

|

||

|

Als Verständnisfrage: wenn auf variabel umgestellt wird nach 20 Jahren, dann berechnet sich die Rate neu auf Basis des offenen Kredits? Oder wird einfach die Rate entsprechend angepasst? Weil es rechnete sich ja immer auf die Gesamtlaufzeit? |

||

|

||

|

stimmt - die Rate wird auf Basis des nach der Fixzinsperiode offenen Saldos und der dann herrschenden Restkreditlaufzeit berechnet. |

||

|

||

|

Von welchen Banken sollte ich noch Angebote einholen? Derzeit mündlich von den Finanzierungsberatern: Bank Austria: 1% Fix auf 15 Jahre Bawag: 1,25% Fix auf 25 Jahre Kreditsumme: 420.000€ (Hausbau) Laufzeit: 30j oder 35j |

||

|

||

|

Da haben deine Finanzierungsberater sehr gut gearbeitet. Gratulation! |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]