|

|

||

|

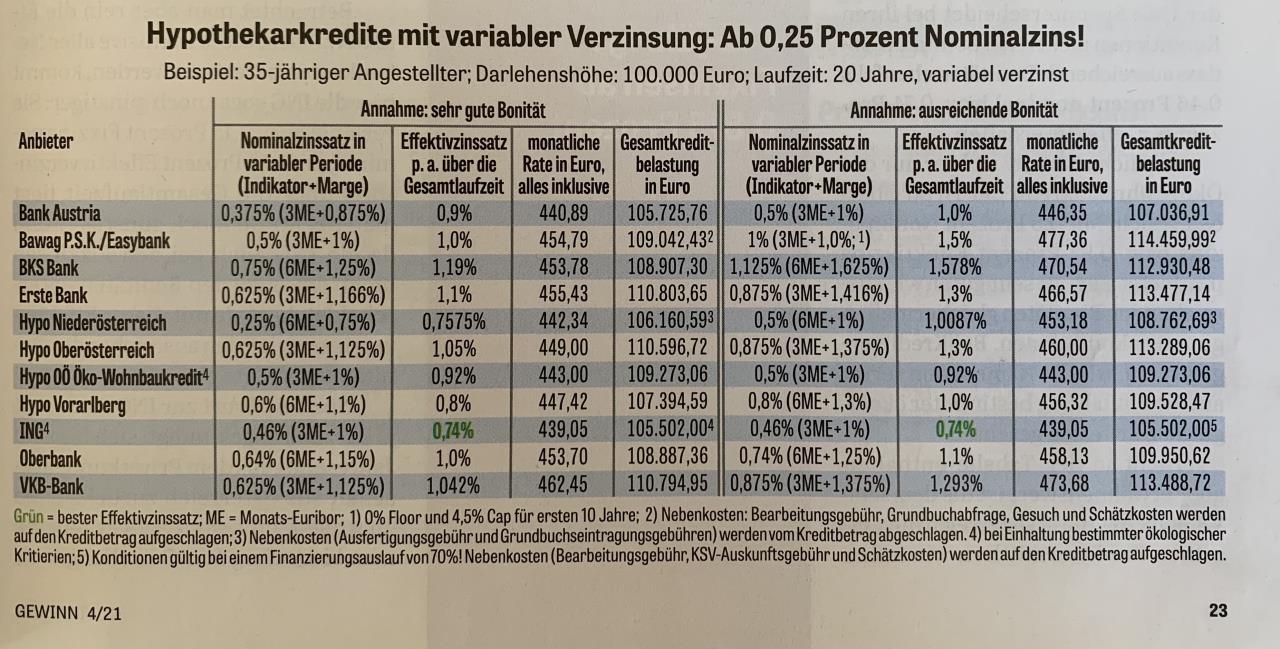

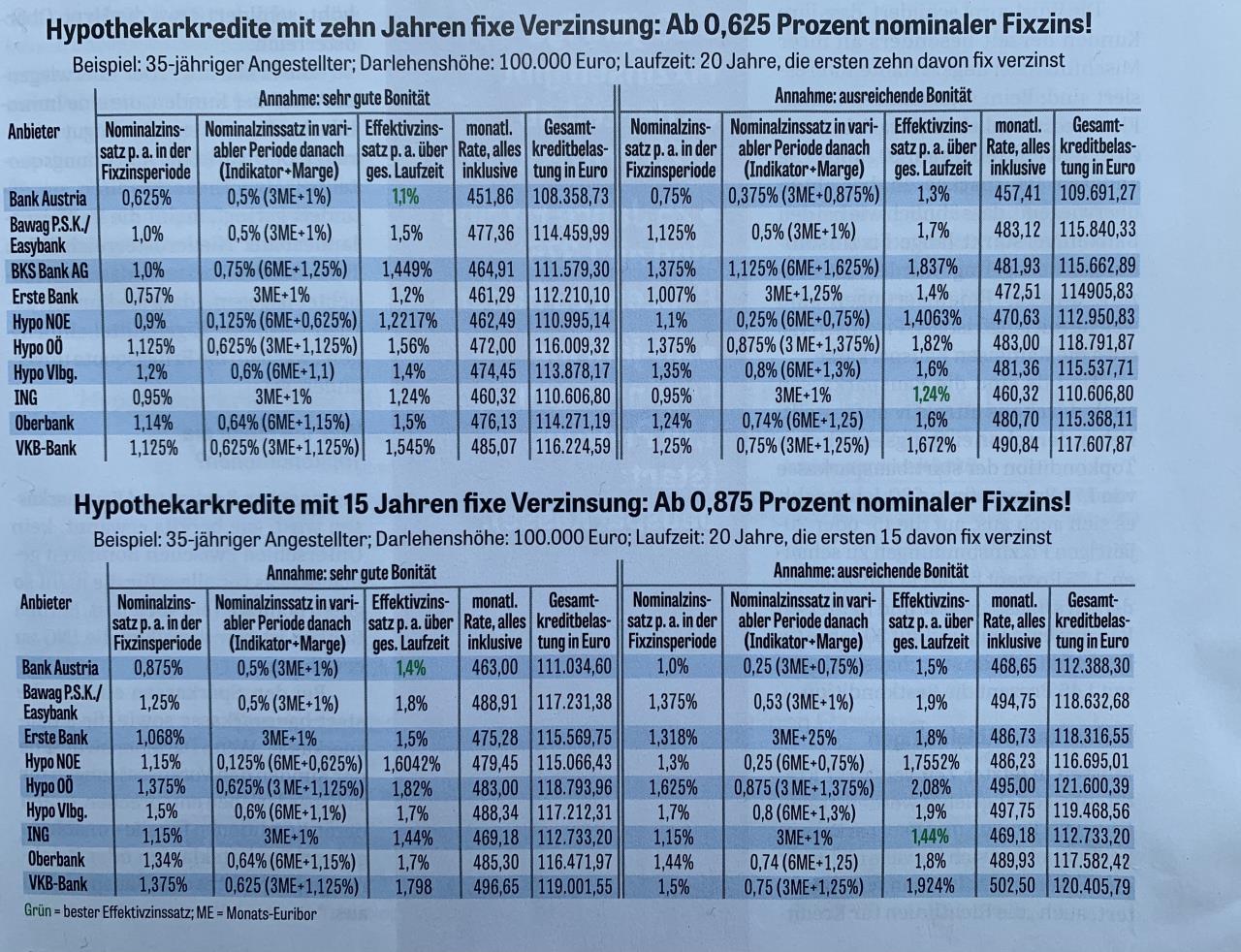

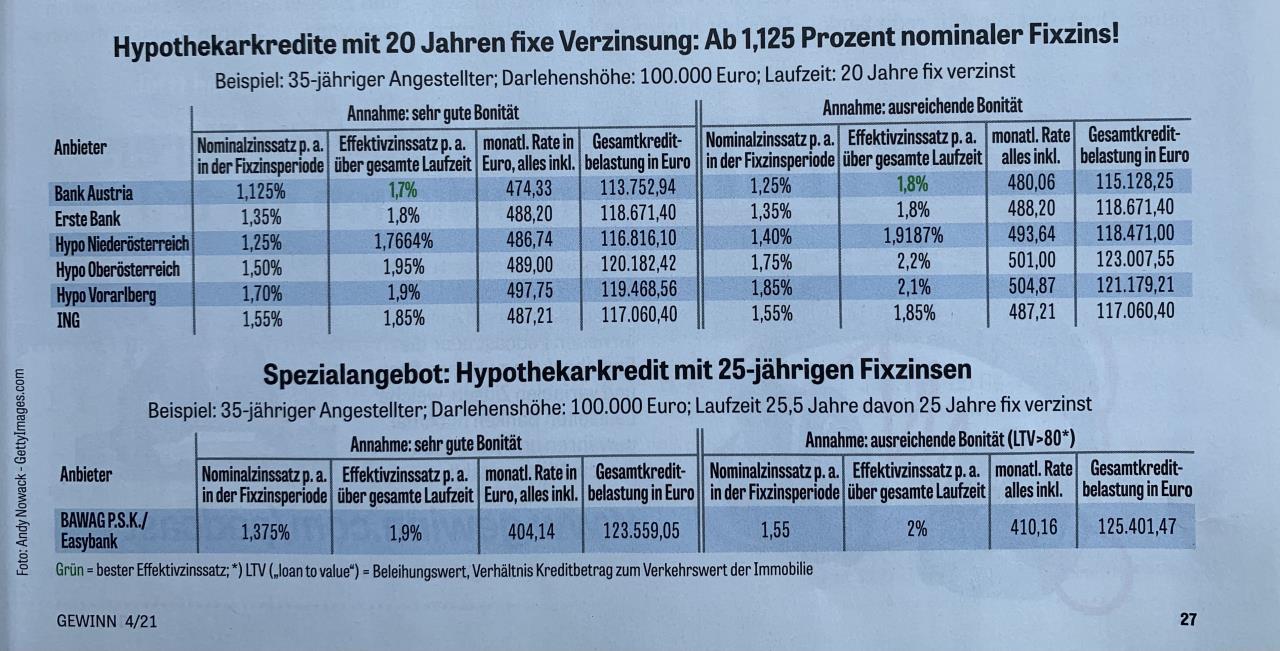

Anbei ein aktueller Überblick der derzeit aktuellen Zinssätze. Quelle: Gewinn 4/21 variabel:  10 und 15 Jahre fix:  20 und 25 Jahre fix:  Frohe Ostern!

|

||

|

||

|

Also alles im Grünen Bereich. Bank Austria, BAWAG... Mal sehen - ob wir im Sommer schon abschließen wollen / sollen. |

||

|

||

|

Naja, die Swap-Sätze sind definitiv angezogen: https://produkte.erstegroup.com/Retail/de/MarketsAndTrends/Fixed_Income/Kapitalmarktderivate/index.phtml |

||

|

||

|

Interessant, dass die RLB NÖ-Wien mit ihrer 25 jährigen Fixzinsvereinbarung von 1,25% (bzw. in Einzelfällen sogar darunter) in der Umfrage nicht vorkommt - entweder, weil sie nicht gefragt wurde oder kein Feedback gegeben hat. Aber es fehlen generell einige andere Bankgruppen. Zusätzliche Info zur ING: ab einem Finanzierungsvolumen von EUR 500.000 sind die bestmöglichen Konditionen 0,10% p.a. unterhalb der dargestellten Verzinsung, somit 10Y fix 0,65%, 15Y fix 0,85%, 20Y fix 1,25%, variabel 3M + 0,80%. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Ja kann man nichts machen. Baupreise ziehen auch an und Rohstoffpreise (siehe kaernten.orf.at). Aber dann bauen sie halt ohne einen und der Markt wird halt dann mal reagieren. Schlecht für euch / den Bau. Was soll man machen. :) |

||

|

||

|

Baupreise ziehen an - stimmt - und auf die Korrektur warten viele. Gegenwärtig führt das (noch) günstige Geld, gepaart mit dem zusätzlich durch Corona induzierten Wunsch nach den eigenen 4 Wänden zum gegenteiligen Effekt. Sicher ist die Dynamik aktuell stärker als in den vergangenen Jahren. Beobachtet man allerdings den Baupreisindex, dann ist zu erkennen, dass auch in den letzten 20 Jahren das durchschnittliche Jahreswachstum der Baupreise bereits bei etwa 3% p.a. liegt - ähnlich dem Baukostenindex. Freilich - Auswüchse wie „Die Baustoffpreise explodieren. Beim Eisenpreis, bei der Bewehrung sind es zum Beispiel plus 45 Prozent von Dezember bis März, beim Holz sind es plus 30 Prozent, bei Dämmstoffen plus 25 Prozent." - siehe aktueller Artikel https://kaernten.orf.at/stories/3097766/ werden kein Dauerzustand sein. Auf einen Einbruch zu warten, kann in vielerlei Hinsicht jedoch sehr teuer werden. |

||

|

||

|

Genau, wenn nun aber neben der Arbeits- und Materialseite auch noch die Kreditseite teurer wird, dann ist da ein echter Fehlstand, der dazu führt, dass die Leute sich es überhaupt nicht mehr leisten werden können. Dann hat letztendlich die gesamte Wirtschaft aber auch der Staat, das Problem. Ich werde garantiert nicht um jeden Preis bauen. Irgendwann ist es mal vorbei - man lebt nicht nur fürs Haus (und die Zahl derer, die sich erst recht fangen lassen und wie die Lemminge dann sofort handeln und diese Dynamik damit unterstützen, ist auch eines Tages erschöpft...). Damit wären aber letztendlich alle Verlierer: die Gemeinden die Finanzberater / die Banken die Wirtschaft die Menschen... In einem anderen Artikel habe ich gelesen, dass manche Baufirmen sich nicht getrauen, die Rohstoffpreiserhöhungen (Bitumen, Stahl etc) weiter zu geben, da sie fürchten, dann überhaupt nichts mehr zu verkaufen (wenn der Markt sich sättigt). Man rechne jetzt schon damit, dass man eher kostendeckend als gewinnbringend arbeiten werde müssen. Finde das alles bedenklich. Das Erhöhen der Zinsen trägt aber dazu bei, dass das Bauen noch teurer wird, ergo weniger Menschen dies tun werden (im Bereich der Einfamilienhäuser jedenfalls). Bleibt abzuwarten, wann wir das alles spüren werden (Zinsen/Swap, Rohstoffpreise/Material und natürlich Rückgang bei den Aufträgen). |

||

|

||

|

Hallo speeeedcat, hier gibt es dazu Erfahrungen und Preise: Aktuelle Aufschläge Hypothekar-Kredite 2021 |

||

|

||

|

Da kann man dann in der bisherigen Planung eher Glück oder Pech haben. Extrembeispiele: Pech: Holzriegelhaus mit kompletter XPS Dämmung unter der Bodenplatte. Komplettes Haus im blödesten Fall 30k€ teurer als im Herbst Eher Glück: Ziegelhaus mit Ziegeldecken, XPS nur als Sockeldämmung, Holz nur als Dachsparren. Haus in dem Fall vielleicht "nur" 3k€ teurer als im Herbst noch angenommen. Ziemlich bitter ist es in jedem Fall. |

||

|

||

|

Architekt schrieb gerade: Ende April werden einige Materialien um 15-30% teurer. |

||

|

||

|

Das sind wohl die Materialien, von denen gerade die Rede ist... Bin gespannt auf unsere Baumeisterofferten. Wenn jetzt das ganze Haus 20% mehr kostet, zieh ich auch die Reissleine. |

||

|

||

|

Ja, ist ein Wahnsinn. Da fällt mir aber trotzdem ein, dass wir immer wieder mal in diversen Threasds darüber geschrieben haben, dass das Zuwarten und Hinsparen nicht wirklich sinnvoll ist. Die Leistbarkeit muss natürlich passen, 100% Besicherung wäre optimal, und starten. @Gemeinderat: es wird immer Leute geben, die dementsprechend bauen bzw. sich das Bauen leisten können und auch die Eigenmittel dazu haben. Dass es zweifellos weniger werden, ist wohl jedem klar. |

||

|

||

|

Bauen war doch schon immer teuer. Darauf zu warten, dass die Branche nichts mehr zu tun hat wird nichts bringen. Ich bin überzeugt, dass weiter gebaut werden wird. Und in 20 Jahren werden die Leute sudern, wie billig die heutigen Häuslbauer davongekommen sind und das man sich ja kaum noch ein Haus leisten kann ... |

||

|

||

|

Ja ich stimme euch absolut zu. Nicht falsch verstehen: es ging (mir) nie darum, irgendwo den großen Reibach zu machen. Arbeit kostet und soll auch kein Pfusch sein. Sowas macht man nur einmal. Ob 10/20/30k mehr mehr wäre dann am Ende - wenn es dafür steht - ok. Was ich meine ist, dass du egal wie du planst, aktuell entweder auf der Bankenseite oder der Material/Arbeitsseite immer Fluktuationen hast und somit nie genau auf einen Rahmenzielwert kommst und das ärgert mich. Wenn da gefühlt alle 2 Monate sich alles ändern ist das schlicht für einen normalen arbeitenden Menschen mit Familie zeitlich schwierig. Und nach dem Motto: "machmas halt wird schon klappen" lebe ich nicht und fange damit auch ganz sicher nicht an. Dass es weniger wird, bezweifle ich mittlerweile auch. Letzendlich werden aber auch die Baufirmen und wie erwähnt auch andere darunter leiden, wenn die "Mittelschicht" der Betroffenen (also weder arm noch reich) weg sind. Die Einen können es sich sowieso nicht leisten (Sicherheiten, Einkommen, Arbeitsplatzsituation) und die Anderen brauchen womöglich sowieso keine Bank oder einen Finanzvermittler für ihr Vorhaben... Da ich keinen "Stress" habe (was den Bau selbst angeht), werde ich eben auch prüfen, ob man nicht mal im 1. Step den Rohbau mit Dach und Fenstern macht und dann halt sukzessive den Rest... so wie es dann halt finanziell und terminlich passt. Aber da es hier ja speziell um die Finanzen geht, bleibt die Frage, welche Dynamik die Rohstoffpreise und die steigenden Zinsen dann noch annehmen werden. Am Ende hat der Sozialstaat das Problem wenn die Leute sich das Wohnen / Leben nicht mehr leisten können. |

||

|

||

|

Das trifft es auf den Punkt. Wie gesagt - die Baukosten unterliegen schon alleine aufgrund der jährlichen Lohnanpassungen einer permanenten Steigerung. Die Preiserhöhung der Rohstoffe (die gegenwärtig natürlich überproportional ist) kommt aktuell dann noch dazu. Und die durch die lange Tiefzinsphase und Covid -befeuerte Bodenpreisinflation verschärft die Situation dann nochmal. Wie lange das noch so weiter gehen wird, ist schwer zu prognostizieren. Das eigentliche Problem ist meiner Einschätzung in einer langfristigen Perspektive ein gesamtgesellschaftliches, da die Vermögensungleichheiten zunehmen werden. Kurz- bis mittelfristig denke ich dennoch, dass ein taktisches Hinauszögern eines anstehenden Bauprojektes rein wirtschaftlich fragwürdig ist. Das Problem hat der Sozialstaat (und somit "wir") schon lange Jahre oder besser Jahrzehnte. Die Wohneigentumsquote liegt in Österreich bei irgendwo zwischen 45% und 50%, womit wir im OECD Vergleich unterdurchschnittlich sind. Das bedeutet: mehr als die Hälfte der Bevölkerung lebt "in Miete" - ein Zustand, der rein ökonomisch betrachtet in der Pensionszeit zu Wohlstandseinbußen führen kann. Zum Thema aktuelle Kreditkonditionen ergänzend zur o.a. GEWINN - Aufstellung auch ein aktueller Vergleich der Arbeiterkammer OÖ: https://ooe.arbeiterkammer.at/beratung/konsumentenschutz/geld/kredite/Wohnbaukredite-_Die_aktuellen_Konditionen.html |

||

|

||

|

Frage an die ExpertInnen: Inwieweit können die Gewerke aufgrund der Materialienpreise nachträglich nach oben korrigiert werden ?Geht das rechtlich überhaupt? Wir haben de facto alles abgeschlossen u unterschrieben.. |

||

|

||

|

Was steht in den ABGs bzw. dem Vertrag? Häufig ist eine Preissteigerungsklausel enthalten. |

||

|

||

|

Bei uns steht .. "Die Preise sind veränderlich im Sinne der ÖNORM" mit was muss man rechnen? |

||

|

||

|

Kann ich leider nicht beantworten - sind alles Themen des Bauvertragsrechtes. Denke es wird wichtig sein, welche Preisvereinbarung getroffen wurde, nämlich Einheitspreisvertrag oder Pauschalpreisvertrag bzw. zu Festpreisen oder zu veränderlichen Preisen. Am besten mal beim Bauführer und den Gewerkerstellern nachfragen und sich allenfalls mit juristischer Begleitung abstimmen. |

||

|

||

|

Kann ich auch nicht sagen, wie erwähnt im Bauvertrag nachsehen bzw. beim Bauträger nachfragen. |

||

|

||

|

Guten Morgen Finanzexperten, ich möchte euch um eure Meinung zu meinem Angebot bitten: K1 variabel: 130k€ (129 Auszahlung), 30J LZ, 0,75% Aufschlag 3ME, BAG 750€, 0,4% effk.Zins - Rate 380,7€ K2 fix 15J: 155k€ (150 Auszahlung), 30J LZ, 0,875% Aufschlag 3ME, BAG 750€ + 300€ Schätzgeb. + 170,46 Kleinkram), 1,2% effk.Zins, 25k€/a Sondertilgung - Rate 496,5€ oder: K3 fix 20J: 155k€ (150 Auszahlung), 30J LZ, 1,125% Aufschlag 3ME, BAG 750€ + 300€ Schätzgeb. + 170,46 Kleinkram), 1,5% effk.Zins 25k€/a Sondertilgung - Rate 514,6€ Fragen: • Ist die kaufm. Rundung auf 1/8% bei BA standard? • Kann man bei der Kontoführung von 5,65€/m noch etwas machen? • Kann man die Sondertilgung als Dauerauftrag einfach monatlich einzahlen? (würde gerne 200€/m mehr einzahlen) und wenn z.B. weniger verfügbar ist dann auf die berechnete Rate zurück gehen • Tendiert ihr eher auf 15J fix oder 20J fix wenn die Sondertilgungen ~200-400€/m sind? Danke für euren Hilfe SG birdsmountain |

||

|

||

|

Guten Morgen birdsmountain, 1) ja 2) nein 3) ja 4) wenn die Bestrebungen/Möglichkeiten der Sondertilgungen aufrechterhalten werden sollen, dann würde ich die 15 jährige Variante wählen. LG Thomas |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]