|

|

||

|

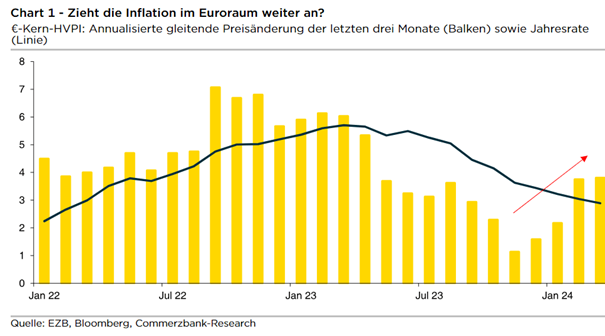

Beginnen möchte ich mit dem möglicherweise wieder aufkeimenden Preisdruck (sowohl in den USA wie auch im EUR-Raum). Im EUR-Raum steht morgen die Veröffentlichung der April-Inflationszahlen an, bei der die Chance besteht, dass die Kerninflation zwar vielleicht nochmal leicht zurückgeht, der große Abwärtstrend dort sowie auch bei den breiter gefassten Konsumentenpreisen jedoch nahe seinem Ende scheint.  Ob die EZB bei ihrem Ziel einer ersten Senkung im Juni bleibt, wird sich erst herausarbeiten. Deutschland "legt" heute vor: die EU-harmonisierte Inflation steigt zum ersten Mal seit Dezember auf 2,4% im April (nach zuvor 2,3% im März) und lag damit etwas über den Erwartungen.  |

||

|

||

|

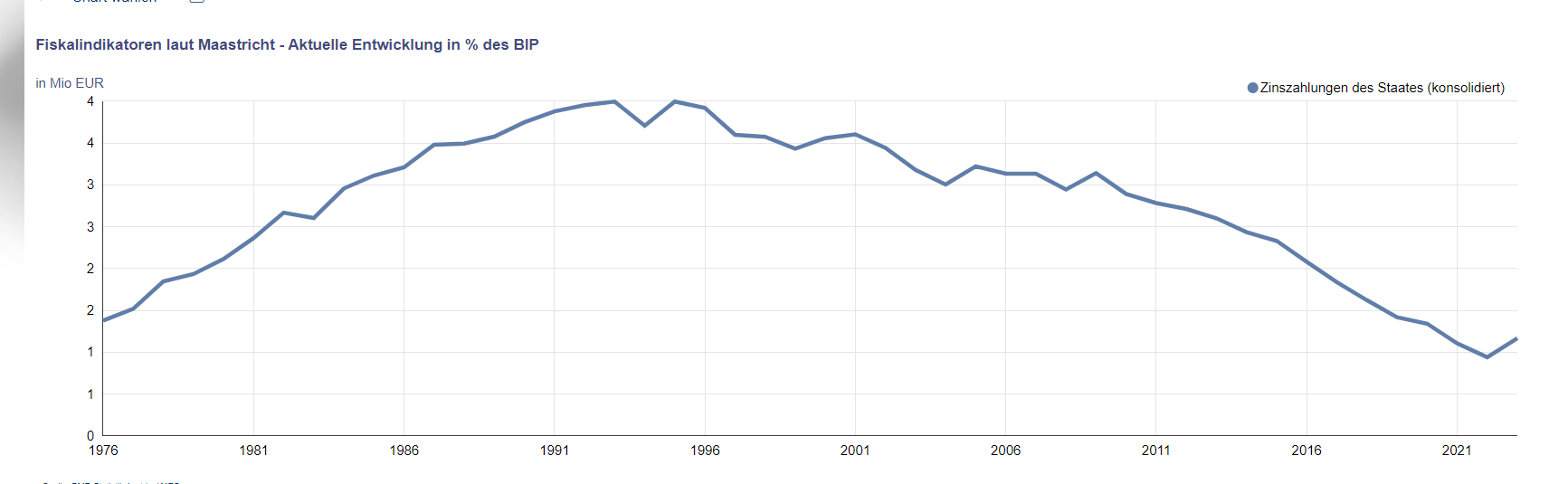

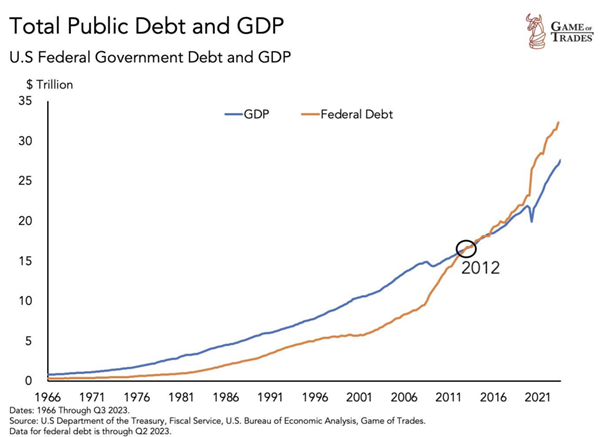

Gutes Thema und m.M.nach das wichtigste Thema welches auf uns zu kommt! Ich möchte eine Frage in Raum werfen. Aus meiner Sicht werden wir jetzt die selbe Situation erleben wie in den 70er Jahren als die Inflation wieder zurück kam und auf 7% ging, nachdem sie vorher von rund 10% auf unter 4% fiel. Die Gelddruckerei geht unbeirrt weiter, sowohl FED wie EZB. Was mir noch auffiel ist diese Grafik hier, die Zinszahlungen werden demnächst die Ausgaben für Militär und Sozialleistungen übertreffen. Wie lange geht also der Krug noch zum Brunnen? Alles in Allem sieht es nicht rosig aus und mir ist es Rätselhaft wie man ohne "hardcut" aus dem Ganzen rauskommt.  |

||

|

||

|

Wo? in den USA steigen die Zinsausgaben 2025 auf 3,2% vom BIP (https://www.pgpf.org/budget-basics/what-are-interest-costs-on-the-national-debt) in AT AT [Außentemperatur] waren die Zinsausgaben im Jahr 2023 5,6 Mrd (1,2% vom BIP), im Vergleich dazu die Sozialleistungen 107,7 Mrd (22,6% vom BIP) https://www.statistik.at/fileadmin/announcement/2024/03/20240328OeffentlicheFinanzen2023.pdf Also ja, Zinskosten steigen da wie dort und spielen wieder eine Rolle, in AT AT [Außentemperatur] sind die aber immer noch historisch gesehen niedrig und weit entfernt davon im Budget eine übergeordnete Rolle zu spielen:  https://www.oenb.at/isawebstat/createChart?lang=DE&chart=7.24.2.2 |

||

|

|

||

|

||

|

Ich erwarte ja, dass die Notenbanken wieder zu lange zuwarten bis sie die ersten Zinssenkungen vollziehen und damit die (europäische) Wirtschaft in eine tiefere Rezession treiben als notwendig. Leider ist das historisch niedrige Zinsniveau, das sich die Staaten über langfristige Finanzierungen für mehrere Jahre gesichert haben noch immer nicht "verdaut" und die Staaten arbeiten völlig gegen die Notenbankpolitik mit expansiven Programmen (Handwerkerbonus, Strompreisbremse, "Superbonus" in Italien etc); das äußert sich in der weiterhin (zu hohen) Inflation, weil die Notenbankpolitik ins Leere geht. Die Unternehmen spüren aber die (zu) hohen Zinsen natürlich massiv und schränken ihre Investitionen ein, wenn der Staat dann absehbar als Nachfrager wegfällt, kommt der große Absturz. Keine schönen Aussichten. |

||

|

||

| Hallo FranzGrande, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

genau dieses Szenario beschäftigt die Notenbanker des FED (nächste Sitzung 01.05.) und der EZB (nächste Sitzung 06.06.) - und gilt bis heute als Mahnmal zu rascher und starker Senkungen. aktuelle Situation:  Dennoch muss man das "big picture" im Auge behalten, nämlich ergänzend dazu ist natürlich ebenso relevant, wie hoch der Anteil der Auslandsverschuldung ist, die Schulden- und Gläubigerstruktur an sich und natürlich das prinzipielle Verhältnis zwischen Staatsschuld zur Wirtschaftsleistung ist. Aber natürlich: in Summe bedeuten wachsende Verschuldung natürlich schon ein wachsendes Problem. Und eines funktioniert in diesen Zeiten nicht: die Entschuldung über negative Realzinsen - diese steigen. und genau diese (Rezession) will sich breitflächig nicht einstellen - im Gegenteil: Deutschland (heute kamen die Zahlen zum BIP des ersten Quartals heraus) will sich nicht wirklich in die Rezession begeben und gibt gemeinsam mit den bekannten Frühindikatoren (Verbrauchervertrauen, Geschäftsklimaindex, etc.) einen stärker als erwarteten Eindruck ab.  Die Wahrung der Preisstabilität ist und bleibt das zentrale Mandat der EZB. |

||

|

||

|

Was ist jetzt eure Conclusio aus diesen Daten? 😅 |

||

|

||

|

War das jetzt e sarkastisch gemeint? 😀 |

||

|

||

|

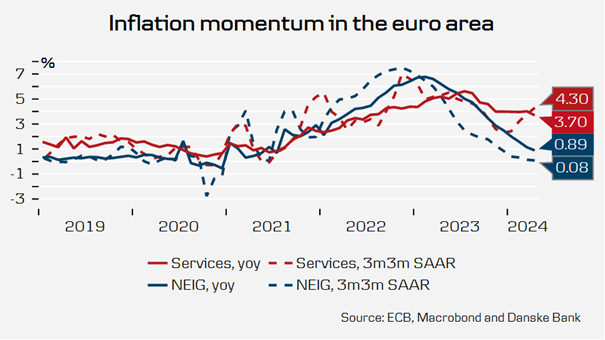

gebe dir Recht - der Annahme könnte man sein - alleine, wenn man sich an die fatalen Fehleinschätzungen (auch vieler Bankanalysten) vor und während der Pandemie erinnert. Dennoch ist es die zentrale Aufgabe dieser Notenbank (so man der Website auch weiter glauben kann - https://www.ecb.europa.eu/ecb/all-about-us/html/index.de.html), die Preise stabil zu halten. Im Ernst - ich denke, dass es hier diesbezüglich eine mittlerweile realistischere Einschätzung der Lage gibt (entgegen den Erwartungen der Zinsmärkte und breiten Teilen der "betroffenen" Bevölkerung). Meine Erwartung hinsichtlich deutlicher und rascher Zinssenkungen ist nach wie vor eine zurückhaltende. Nicht zuletzt auch, weil sich das FED angesichts der starken eigenen Wirtschaftsdaten schwer tun wird, merkbar tätig zu werden und daher die anderen Notenbanken ebenfalls unter Druck bringt. Im EUR-Raum haben wir mittlerweile ein Inflation der zwei Geschwindigkeiten - auf der einen Seite die (infolge der massiven Lohnsteigerungen) nach wie vor und viel zitierten, starken Diensleistungspreissteigerungen und auf der anderen Seite die sinkenden Preise für "non energie industrial goods" (NEIG).  Keine leichte Aufgabe jedenfalls. Für Fixzinssucher bleibe ich dabei, dass die aktuellen Niveaus interessant sind. |

||

|

||

|

Man merkt wie hilflos die Notenbanken wirklich sind. Im Grunde haben sie nur ein Instrument, um auf die Preisentwicklung einzuwirken - den Leitzins. Und für einen Hammer sieht jedes Problem aus wie ein Nagel. Viele Teilnehmer (insbesondere Staaten) haben sich dem Wirkmechanismus der Zinserhöhung durch (lange) Fixzinsverschuldung ohnehin mittelfristig weitgehend entzogen. Noch dazu haben sich in der jüngeren Vergangenheit viele Sonderprobleme ungünstig aufsummiert: Jahrelange Nullzinsphase, Corona und seine Förderungen, Lieferengpässe nach Corona und nachdem das verdaut war - Energiekrise infolge des Ukraine-Konflikts. Die Notenbanken haben in fast beispielloser Geschwindigkeit die Leitzinsen erhöht und damit (vor allem) die Unternehmen überrumpelt. Das Gemetzel im Immobilienbereich ist ja offensichtlich noch nicht vollständig begriffen worden. Derzeit stellt es die Entwickler und Bauträger auf; bald sind die Gewerbe-Vermieter dran. Die Verbraucher sind von den Zinsentwicklungen eh weitgehend verschont geblieben; dass der Zinssatz steigt, ist bei einer Fixzinsbindung ohnehin kein Problem (zumindest mittelfristig); die Inflation entwertet die Schulden massiv, bei einer variablen Verzinsung hilft die Inflation (und die dadurch ausgelösten Lohn- und Gehaltssteigerungen) dem Schuldner ebenfalls die gestiegenen Zinsen abzufangen. Deutlich schlimmer wäre eine (willentlich) herbeigeführte Rezession, weil wer keinen Job hat, kann weder einen fixen noch variablen Kredit bedienen und dann geht die Fahrt erst richtig los. Ich kann mit einer höheren Inflation besser leben als mit einer tiefgreifenden Rezession. |

||

|

||

|

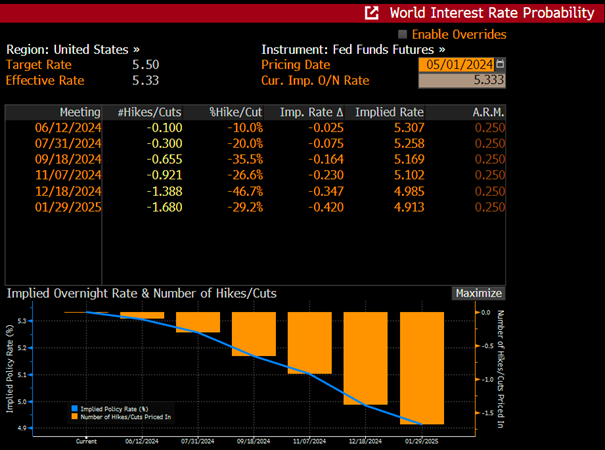

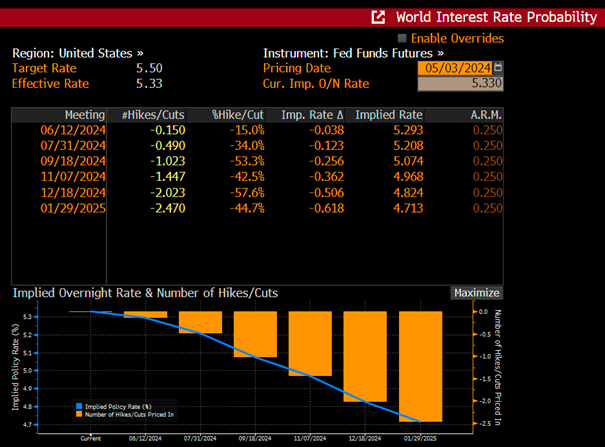

Das FED hat bei der gestrigen Sitzung die Füße stillgehalten und die Schlüsselzinssätze gleich belassen. Die aktuelle Markterwartung geht nun für 2024 nur mehr von einer Zinssatzsenkung - im November in der Sitzung am Tag nach der Präsidentenwahl - aus:  |

||

|

||

|

Besser Inflation als Rezession? Bist wahrscheinlich Kreditnehmer und nicht Sparer? |

||

|

||

|

Naja, nur braucht man sowohl als Kreditnehmer als auch als Sparer einen Job zum Abzahlen oder eben Ansparen. Also ja, ganz egoistisch betrachtet, ohne irgendwelche weitreichenden Gedanken würde ich auch sagen, lieber zahl ich etwas mehr dafür bekomm ich aber regelmäßig mein Geld überwiesen 😅 |

||

|

||

|

Wie die meisten hier habe ich mein EFH mit Kredit finanziert; aber habe daneben noch ein paar Euros auf der Bank liegen. Unabhängig davon kann ich meinen Kredit nur zurückzahlen, wenn ich auch einen Job habe. Bei hoher Inflation steigt mein Gehalt (zumindest noch) stark mit, bei Rezession steigt meine Gefahr auf Jobverlust. Bin natürlich biased, aber das ist jeder. Die "Sparer" fahren ohnehin seit mindestens 15 Jahren reale Verluste ein; die sind derzeit auch nicht viel höher als zur Nullzinszeit. In Aktien investiert profitiert man auch eher von einer lockeren Zinspolitik. Kann mir eigentlich fast niemanden vorstellen, der lieber eine Rezession hätte (außer vielleicht Beamte). |

||

|

||

|

|

||

|

||

|

In deinem Fall klar: Mit der Inflation sinkt automatisch dein Kredit. Zugleich ist der Arbeitsplatz sicher wenn es nicht zu einer Rezession kommt. Es will sicher niemand eine Rezession, aber es will halt auch kein Sparer, dass ihm über Jahre die Inflation sein Erspartes auffrist. Richtig, auch in den vergangenen Jahren hat die Inflation einiges weggefressen, allerdings was in letzten 3 Jahren abgegangen ist, ist für weitere Jahre nicht tragbar. Aktien waren aufgrund der nullzinsen eine gute Alternative allerdings nur in langfristiger Betrachtung. Der Arme ist in Wirklichkeit der kleine Sparer, der kaum Alternativen zum Sparbuch hat und den es durch die mickrigen Zinsen viel von seinem hart Ersparten wegfrist. |

||

|

||

|

Lt. heutigen Wirtschaftsdaten in USA sieht es stark nach einer Stagflation aus. Die Arbeitsmarktdaten sind nicht ganz so rosig und zugleich ist neuerlich ein Preisanstieg erkennbar. Na, dann wird es aber spannend.. |

||

|

||

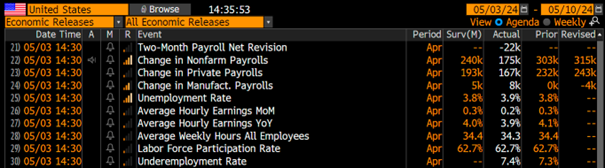

ja - die US-April-Arbeitsmarktdaten sind schwächer als jene im März ausgefallen. Einstellungen im April 175.000 Stellen (prognostiziert 240.000) und damit der niedrigste Wert seit 165.000 im Oktober 2023. Arbeitslosenquote 3,9% (März 3,8 %), Lohnwachstum 0,2% im Monatsvergleich (erwartet 0,3%).  Händler reagieren umgehend mit Erwartung der ersten Leitzinssenkung nun im September und preisen wieder etwas mehr als 2 Senkungen noch heuer ein:  |

||

|

||

|

Die Amerikaner kaufen sich ihren Aufschwung derzeit mit einem sehr hohen Budgetdefizit (was natürlich die Inflation weiter anheizt); das wird bei hohen Zinsen einen hohen Zinsdienst zur Folge haben. Die Ausgaben für Zinsen haben laut Economist die Ausgaben für Verteidigung bereits überholt. Bin gespannt wie lange die Politik diesen Defizitkurs bzw. die FED die hohen Zinsen durchhält. |

||

|

||

|

Hallo LiConsult, hier gibt es dazu Erfahrungen und Preise: Inflations- und Zinsentwicklung |

||

|

||

|

Schulden und Zinsendienst sind nie als absolute Größe, sondern stets im Verhältnis zur Wertschöpfung zu sehen. Freilich aber - auch hier ist die Verschuldung verhältnismäßig überproportional gestiegen.  Diese Politik funktioniert in den USA seit Jahrzehnten (aufgrund vieler Faktoren). Das FED selbst macht nur die Notenbankpolitik - "aushalten" muss es der Staatshaushalt. |

||

|

||

|

Mir fehlt dabei ein wenig der Blick über die Grenzen hinaus. Wir haben in der Firma wo ich arbeite eine Exportquote von >90%, mit einem großen Anteil (direkt oder indirekt) außerhalb des Euroraums. Inflation (ohne gleichzeitige Euro Abwertung, die ja auch keiner will) macht uns schlicht und einfach teurer und weniger konkurrenzfähig. Das bedeutet dann irgendwann geht es nicht um Inflation oder Rezession, sondern Rezession wegen der Inflation. |

||

|

||

|

ETF-Sparpläne kann man auch schon mit sehr kleinen Beträgen machen. Also abseits des Basis-Notgroschen hat heute auch der "kleine Sparer" eine (sehr gute!) Alternative. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]