Inflations- und Zinsentwicklung - Seite 25

|

|

||

|

https://www.sparkasse.at/investments/maerkte/maerkte-im-ueberblick/geld-und-kapitalmarkt |

||

|

||

|

Danke! |

||

|

||

|

Rollierende Inflation Sep 2023 - Sep 2024 dürfte ca 4% sein oder?? Gibts da wo nen Link? Naja +1% oder 0.5% passt für dieses Jahr, jedes könnens halt nicht 8% sein :) |

||

|

||

|

Die Dienstleistungspreise steigen natürlich deutlich mit den Lohnerhöhungen, die naturgemäß in den meisten Ländern der stark gestiegenen Inflation nachhinken (s. z.B. Österreich). Wenn wir die Dienstleistungsinflation nicht hätten, wären die Raten noch näher bei 1 % und die ersten würden nervös werden, weil zu weit vom Inflationsziel entfernt. In Österreich ist die Inflationsrate zwischenzeitlich - nach der Schnellschätzung zum Monatsende - auf 1,8 % gefallen (- 0,6 Prozentpunkte im Vergleich zum Vormonat; August 2,4 %). |

||

|

||

|

stimmt alles - das Ding ist halt: Dienstleistungen machen EU-weit etwa 2/3 der Wirtschaftsleistung aus. Deswegen bleibt das Hauptaugenmerk der EZB auch hoffentlich weiterhin auf diesem Thema. |

||

|

||

|

Die Renditekurve dreht sich weiter ins "normale" Niveau - Schritte in die richtige Richtung  |

||

|

||

|

Dann müssten die Kreditzinsen hoffentlich bis Jänner auch unter 3% sein |

||

|

||

|

Jene für kurzfristige Bindungen (z.B. 5Y zu 2,95%) sind das bereits jetzt. Für längerfristige Bindungen (ab etwa 15Y aufwärts) erwarte ich mir das persönlich nicht. Die Referenzzinssätze für variabel verzinste Bindungen (z.B. 3M EURIBOR) hängen mehr oder weniger an der Leitzinsentwicklung. Und dieser wird bis Herbst nächsten Jahres marktseitig irgendwo knapp bei 2% erwartet. Nachdem der Aufschlag mit bestenfalls grob 0,8% - 1% ebenfalls dazukommt, wären "die variablen" basierend auf der derzeitigen Markterwartung erst dann bei grob 3%. |

||

|

||

|

Was ist eigentlich Referenzaufschlag für Konsumkredite bzw. Kredite ohne Grundbucheintrag? Für Immo Kredite mit Grundbucheintrag liegt der ja im Bereich von 1%, oder? |

||

|

||

|

Erst Ende 2025 .... äh. Aber genau da liegt ja das aktuelle Dilemma der Banken. Jetzt abgeschlossen sind damit mit hoher Wahrscheinlichkeit heute abgeschlossene variable Kreditverträge bereits bei Rückzahlungsbeginn günstiger wie die Fixkredite. Wer jetzt abschließt, beginnt im Frühling 2025 zu bauen. Im Sommer die ersten Rechnungen gezahlt, Rückzahlungsbeginn frühestens Spätsommer, für große Teile des Kredites Ende 2025, Anfang 2026. Nur die variablen Zinsen sinken vermutlich weiter, die fixen bleiben dann höher ... Das Österreichische Kreditbildungssystem mit der Orientierung der Fixzinsen an den Swap Sätzen (das ist nicht in allen Staaten der Faktor für die Fixzinsen) schon wieder am kippen in Richtung variable. |

||

|

||

|

Gibt bestimmt genug (mmn) die Fix iwo zwischen 3.6-3.8% abgeschlossen haben, die kann es auf lange Sicht sicher "erwischen", so gings halt die letzten 2-3 Jahre den variablen, wobei die natürlich 10 Jahre von den 0 Zinsen profitiert haben (so wie ich, Aufschlag 1.125% auf 3M Euribor). Bekannter hats super erwischt, 1.35% fix auf 20 Jahre |

||

|

||

|

Äh, nein. Denn der heutige 5J oder 10J Fixzins um 2,95% bzw. 3,15% sind eben die prognostizierten 2,25% plus Aufschlag (1% top). Somit ist der aktuelle 5J Fixzins unter 3% für jedes Kreditobligo (!, nicht gestaffelt nach Höhe wie bei der bank99) bereits aktuell besser als der Prognosewert. Der 10J FZ wird da vermutlich ebenfalls gleich gut oder besser sein. Von der Planbarkeit nicht zu reden. Der Sollzinssatz liegt um die 9%.

|

||

|

||

|

wenn man beispielsweise die ANADI-Website heranzieht, dann wird für variabel verzinste Konsumkredite ein Sollzinssatz von derzeit 6,9% verrechnet - entspricht bei derzeitigem 3M EURIBOR einem Aufschlag von etwa 3,65%. Ähnlich wird es sich für unbesicherte Wohnaukredite verhalten. wo liegt da das Dilemma der Banken? variabel verzinste Kredite haben sowohl im Bestands- wie auch im Neukreditgeschäft in Österreich eine über viele Jahre laufende Hochsaison - unabhängig davon was die Basis für die Fixzinskondition ist. |

||

|

||

|

stimmt..ich habe zwar fix mit 3,6%, aber Dank BA und @LiConsult ab Jänner 25 noch einen 5 jährigen Zinsjoker. D:h bei guten niedrigen variablen Zins, dorthin wechseln und dann wieder fixieren. Aber natürlich wäre eine Fixierung vor ein paar Jahren zu Bestkonditionen noch besser gewesen. Aber dafür war ich damals zu blöd 😞 |

||

|

||

|

Wir haben das auch so, 1,5 % fix verzinst bis zum letzten Tag (25 Jahre). Und ja, je niedriger der Zins beim Fixkredit liegt, desto größer die Chance daß man a la longue gesehen besser aussteigt als mit einem variablen. Vermutlich auch ein Grund warum in der Niedrigzinsphase lange Fixzinszeiten oft nur auf Nachfrage angeboten wurden. Ob man mit dem aktuell möglichen Fixzins langfristig besser aussteigen wird...unsicher, würd ich meinen. Kann so oder so ausgehen. |

||

|

||

|

Warum ab Jänner? War das nach dem Abschluss oder eh in der Zeit wo sie den Zinsjoker angeboten haben? |

||

|

||

|

Ja dass mit dem Zinsjoker hab ich mitbekommen, wirklich ned tolle Sache 👍 LioConsult und Speedy sind sowieso Topleute was man hier so liest, und das Forum darf sich echt glücklich schätzen solche User hier zu haben 👍👍

|

||

|

||

|

Vielen Dank @ferlin! |

||

|

||

|

Muss auch hier @LiConsult mal ein Lob ausprechen😊 Top Kompetent, immer erreichbar und voll dahinter um den Abschluss zu pushen😎. Hoffentlich können wir dann in 4-5 Jahren ja wieder mal wegen einer Umschuldung reden (Hoffnung auf sinkende Langfristige Zinsen habe ich ja🤭) |

||

|

||

|

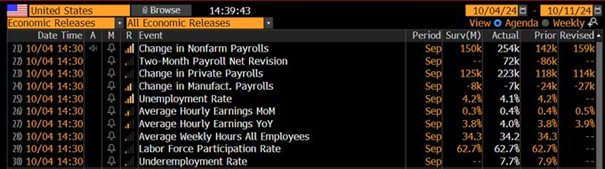

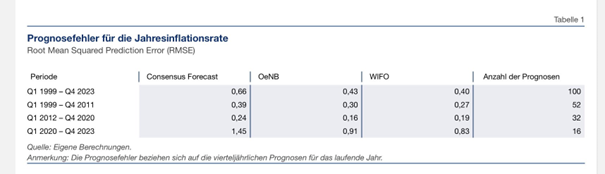

@Ferlin + @Chri3333 🙏 für die netten Worte ich wünsche mir das für alle - nur fällt es mir aufgrund der wirtschaftlichen Gemengelage schwer daran zu glauben. kurz zu den heute publizierten Arbeitsmarktdaten aus den USA: Im September wurden 254k (!) neue Stellen geschaffen - erwartet wurden 150k. Arbeitslosenquote 4,1% - erwartet 4,2%. Aus der erwarteten Rezession wird es einstweilen mal nichts. Markterwartung für Senkung der US-Leitzinsen geht wieder in Richtung -0,25%.  Für Interessierte (und Kritiker der Märkte) anbei die historische Abweichung der Inflationsforecasts von ÖNB und WIFO von den dann tatsächlichen Zahlen. Inflation wird laufend unterschätzt - vor allem nach COVID.

|

||

|

||

|

das heißt aktuelle Leasingangebote mit ~5% sind im Vergleich ziemlich attraktiv, interessant. danke für die Infos, natürlich auch an dich @speeeedcat |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]