|

|

||

|

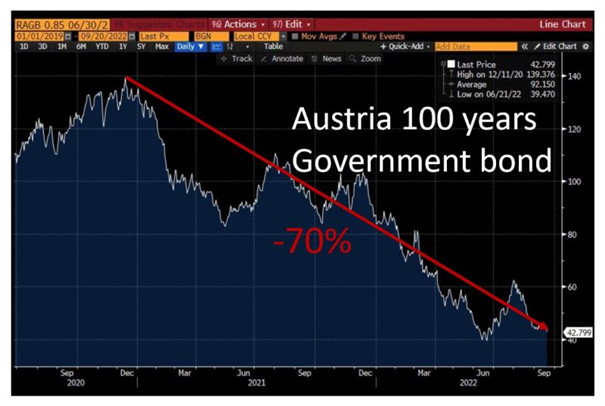

vollkommen richtig - solange die Realzinsen negativ sind. Was noch dazu kommt ist, dass das "Staatstreasury" (= Bundesfinanzierungsagentur) in der Tiefzinsphase vieles richtig gemacht (so wie andere EUR-Staaten auch). Durch die Emission sehr langer Laufzeiten profitiert man jetzt von der damit einhergehenden, naturgemäßen Reduktion der ausstehenden Verbindlichkeiten. Am Beispiel der 100-jährigen Emission sieht man diesen Effekt sehr schön (Chart leider nur von 09/2022 - aktuelle Kurse freilich noch tiefer).  ... nur ein kleiner Sidestep - das Thread-Thema ist ja eigentlich ein anderes. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Vieles richtig gemacht. Naja in dem Kontext wurden sie quasi zu ihrem Glück gezwungen. Das war ja das eigentliche Geschenk der Niedrigstzinsphase. Einen guten Teil der Schulden auf Jahre minimal verzinst abzusichern. Gekauft haben die eigentlich von Beginn an eher uninteressanten Anleihen die EZB selbst und institionelle Anleger wie Rentenversicherungen, welche einen bestimmten Anteil von "sicheren" Produkten im Angebot haben mussten, oder? |

||

|

||

|

Hallo Arpino, hier gibt es dazu Erfahrungen und Preise: Preisentwicklung bei Eigentumswohnungen |

||

|

||

| Hallo TheSeeker, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Richtig. Ergänzend: generell Versicherungen für die Veranlagung der Kundengelder im klassischen Deckungsstock, wozu es strenge regulatorische Vorschgaben gibt. Gerade die Rotweinländer, allen voran Italien. |

||

|

||

|

Jetzt zum Thema: Ich finde folgendes interssant (und bestätigt meine lange gehegte Vermutung). Bei uns in der Gegend war es die letzten 10 Jahre kaum möglich, eine vernünftige Mietwohnung zu bekommen. Seit ein paar Monate gibt es plötzlich ein sehr gutes Angebot zu sehr vernünftigen Preisen. Warum? Weil Wohnungen, die nicht unbedingt benötigt werden, aufgegeben werden, Leerstand vermietet wird (weil man das Geld plötzlich braucht), weil Kinder später ausziehen, Paare früher zusammen ziehen.... |

||

|

||

|

... das man in Anbetracht der tiefen variablen Zinssätze auch hätte auslassen können. |

||

|

||

|

https://www.derstandard.at/story/3000000181791/auf-immo-kreditnehmer-kommen-noch-schwere-zeiten-zu Hier ein interessanter Bericht. Interessant ist der Passus mit der Angst, dass durch tiefere Transaktionspreise (Versteigerungen, Notverkäufe) die Bewertungsmodelle tiefere Preise ausweisen und es zu einer Spirale nach unten kommt (so wie es die letzten Jahre nach oben der Fall war). Ich halte NULL von diesen automatischen Bewertungen, früher wurde "händisch" bewertet. Das war viel realer und hätte die Spirale nach oben teilweise verhindert. Ich bin ich voll der Meinung, dass 6-12 Monate aushaltbar sind (würde sogar in Richtung 12-18 Monate gehen), dann setzten aber Probleme ein. Speziell bei den Problemkrediten wird man schwer die Laufzeit verlängern können... |

||

|

||

|

Ich denke nicht, dass es in AT AT [Außentemperatur] zu Notverkäufen kommt. Wie es im Artikel steht: Wer nicht muss, wird auch nicht verkaufen. Und wer verkaufen muss, muss es sowieso zu jeder Zeit tun und kann nicht allzu lange aushalten. Der Leerstand wird kommen und dann ist die Frage, wie hoch die Kosten für die Sanierung und den Erhalt sind - und ob die Kommunen da eher mit den Grundsteuern und Wohnsitzzwang weitermachen, um dem zu begegnen. Die ganzen "on the edge" Geschichten wirds halt aufblatteln - besonders wenn Vollfinanzierungen gefahren wurden, wo sich die Zinsen entsprechend stark niederschlagen. |

||

|

||

|

für "komplexe" Immobilien (z.B. hinsichtlich Widmung, Bebauungsplan, HQ100, historischer Bestand, etc.) wird das in den Banken auch heute noch "händisch" gemacht. Für mehr oder weniger "gängige" Immobilien (EFH, ETW, Baugrundstück) sind die Programme - beispielsweise Fa. Sprengnetter (die bei den Volksbanken, bank99, Bank Austria, etc. eingesetzt werden) erfahrungsgemäß stets sehr nahe am Markt. Kann mich noch sehr gut erinnern Mitte/Ende 90er-Jahre in der Bank. Da hat die Bewertung der Filialleiter oder Kreditbetreuer "höchstpersönlich" (mit all seinem "Immofachwissen" als Banker) gemacht und dann eine "Daumen mal Pi" Bewertung abgegeben. Die Durchlaufzeit vom Erstkundengespräch bis zur finalen Risikobeurteilung hat dann halt auch nicht max. 5 Tage gedauert, sondern 3-4 Wochen. Und die bankinternen Prozesskosten, die freilich auf die Kundenkondition ihre Auswirkung hatten waren auch dadurch deutlich höher (die "Marge" war damals auch bedeutend höher als heutzutage). Im modernen Bankgeschäft mit seinen entsprechenden Ablaufprozessen ist das alles nicht mehr denkbar. das bezweifle ich sehr - die "Spirale" ist (vor allem in Österreich nach dem "Immo-Dornröschenschlaf" der Jahr(zehnt)e vor 2008) vor allem der Nullzinspolitik geschuldet. Und betreffend "realer" ... siehe oben. dazu gibt es auch die aktuelle Einschätzung der OenB mit Unterstützung der Daten des Internationalen Währungsfonds ... Auch aus der Leistbarkeit heraus würde ich mir keinen breit angelegten Preisabschwung bei Wohnimmobilien erwarten. |

||

|

||

|

https://ooe.orf.at/stories/3218876/ Bei -90% sieht es wohl richtig düster aus bei den FTH FTH [Fertigteilhaus] Herstellern, momentan hat man wohl zusätzlich kein geringes Risiko einer Insolvenz wenn man trotz der ganzen Rahmenbedingungen mit dem Bau starten möchte.... |

||

|

||

|

Um das zu verhindern, hat jedes Institut ein Risikomanagement und eine interne Revision. Außerdem müsste solch ein "Knabe" schnell auffliegen wenn die ersten Fälle verwertet werden müssen. Händische Bewertungen hätten berücksichtigen müssen, dass es so nicht weitergehen kann und man hätte wohl mindesten 10% Sonderabschlag machen müssen. Somit wäre der Belehnwert bei de facto 70% gelegen und 30% Eigenmittelerfordernis für eine volle Deckung und wenn nicht, einen Risikoausweis. Dann wären die Preise auch nicht so durch die Decke gegangen... |

||

|

||

|

Hmm... muss mal nachschauen ob die dem Staat in den Boomjahren auch freiwillig höhere Steuern überwiesen haben.... Wenn man einen Boom 40% über Normalniveau hat, reicht schon ein Absinken auf das Normalniveau um einige in die Insolvenz zu schicken. Die schwächsten und das ist ein normaler (gesunder) Vorgang in einer Wirtschaft. |

||

|

||

|

Deshalb habe ich mich am Ende nicht mit einem "kleineren" GU getraut und war nur bei E*K und schließlich meinem GU. Ich wollte da das Risiko auch etwas minimieren ehrlich gesagt - auch wenn das längst nicht heißt, dass die Qualität oder die Flexibilität auch gleichermaßen im Vorteil sind ;) |

||

|

||

|

Haette nicht eine Bankgarantie gereicht um dich abzusichern ? |

||

|

||

|

Hab den Bericht gestern "LIVE" gesehen ". Da sah es ja sehr duester aus. EFH bis 90%, Industrie bis 15-20%, Aussagen das Bauen billiger werden muss sonst geht nichts mehr ... das sagt/will doch jeder mit dem man so auf der Strasse redet dass Wohnraum in Summe zu teuer ist. Ich sehs grad selbst im Welser Raum. Wennst Willhaben mitlaufen laesst da geht nichts bei den Verkaeufen, geht zwar bissi runter (Neubau) aber in Summe spuert man eine Patstellung. Die die es koennen warten zu mit dem Verkauf aber zeitversetzt muss da eine Welle kommen von Menschen/Firmen die dann verkaufen "muessen". Aber das mit Etzi war erschreckend zumal er sagte: "Wir koennen nicht sanieren, wir sind nur auf Neubau ausgelegt" Hab die Tag mit Redl Bau in Linz zu tun gehabt. Die meinten die Auftragsbuecher sind knackevoll weil sanieren geht immer. |

||

|

||

|

Zur Klarstellung: die "händische" Bewertung für "08/15"- Objekte war damals die Regel und nicht die Ausnahme (wie beschrieben im modernen Banking genauso wie der gesamte Kreditprozess heute nicht mehr denkbar wäre). Und was die zwangsweise Verwertung privater Wohnimmobilien betrifft galt damals wie heute: das ist kein Massenphänomen, sondern spielt(e) sich im Promillebereich ab. Dafür gab und gibt es den Belehnwertabschlag, der je nach Objekt und Institut unterschiedlich ausfällt. Auch wird die Bewertung nach Vergleichs- UND Sachwertverfahren durchgeführt - bei Vermietungsobjekten zusätzlich nach Ertragswertverfahren. Der Bewertungslogik der finanzierenden Banken die "Schuld" am Immoboom umzuhängen, greift zu kurz - die Gründe dafür sind manigfaltig (vorrangig natürlich die Zinsseite). Wenn dem so wäre, hätten wir in den heimischen Bankbilanzen aktuell breitflächige und milliardenschwere Unterdeckungen auf der Aktivseite zu verzeichnen, die zu entsprechenden Nachforderungen von Sicherheiten führen würden. Beides ist nicht zu erkennen. Und nochmal kurz zur aktuellen Angebotssituation (die einen gewichtigen Faktor beim künftigen Preisgefüge und Mieten hat) deutliche Worte der Branchenvertreter, Verbände und des Münchner Ifo-Institutes (mit einer aktuellen Umfrage unter 1405 Experten aus 133 Ländern - https://www.ifo.de/fakten/2023-07-31/economic-experts-survey-weltweit-hohe-steigerungen-der-immobilienpreise-erwartet) aus Deutschland: https://www.n-tv.de/wirtschaft/Wohnungsbau-steckt-in-der-Dauerkrise-article24308281.html |

||

|

||

|

Nein, die bedeutet nur, dass die Bank - losgelöst vom Grundgeschäft - einen bestimmten Betrag an einen bestimmten Begünstigten zu zahlen hat. Der GU wollte das ja über die volle Haussumme (das sind über 400k). Und das wollte ich nicht. Am Ende hat man sich ohne geeinigt, nach Baufortschritt bezahlt und passt. Die Bankgarantie kostet auch einiges an Geld :) |

||

|

||

|

Ich finde es spannend, dass man jetzt wieder stark steigende Immobilienpreise herbeifantasiert. Wir erinnern uns an die Medienberichte der letzten 12 Monate, wo unterschiedliche "Experten" (egal ob von Raiffeisen, Remax, EHL, etc.) befragt wurden, wie es mit den Preisen weitergehen werde. Die Reihenfolge war etwa folgende: - die Preise werden weiterhin steigen, wenn auch nicht mehr in dem Tempo - es wird keine Preisrückgänge geben - die Preise werden nur kurze Zeit stagnieren, bis es wieder nach oben geht - die Preise werden je nach Lage und Bauart maximal 6 Prozent zurückgehen Meine Beobachtungen sind nicht repräsentativ, aber Preisabschläge von 15-20% sind keine Seltenheit (Altbauwohnungen, Wien). Die Abschläge fallen in früher günstigeren Bezirken stärker aus (1150, 1120). Gerade in Meidling gibt es wieder viele 3-Zimmer-Wohnungen um die 300.000 Euro. Aber auch in 1060 gibt es Preisrückgänge. Da werden 73 m² um 450.000 Euro verkauft, das gab's vor einem Jahr nicht. Und zur Preisstatistik: Wenn die Preise anziehen, könnte das nicht daran liegen, dass die schwächeren Marktteilnehmer rausgedrängt wurden und die übrig gebliebenen Finanzkräftigeren eben weiterhin teurere Objekte kaufen, womit die Preise weiterhin steigen? Der Luxuswohnungsmarkt ist ja sehr stabil und kann die Preise nach oben treiben. Darüber spricht offensichtlich niemand und gerade eine Differenzierung wäre hier sehr wichtig. Und der realisierbare Preis einer Immobilie ergibt sich aus Eigenkapital plus Fremdkapital. Wenn letzteres immer unerschwinglicher wird, muss das den Preis drücken. Zumindest für gewisse Segmente. Es gibt ja nicht nur Luxuswohnungen. |

||

|

||

|

Variante 1: Der Kundenberater gibt die Daten in das Bewertungsprogramm ein, kennt die Lage, eventuell sogar die Immobilie, gibt ev. einen Zusatzabschlag ein (Lage an Hauptstraße, bekannte Probleme mit der Immobilie) Variante 2: Der Kundenberater gibt die Daten in ein Formular ein und jemand zweiter gibt die Daten in das Programm ein, ohne die Immobilie zu kennen, heraus kommt ein Preis, den 3 Nachbarn bezahlt haben, auf Besonderheiten wird nicht eingegangen.... ich weiß schon, es muss so sein, ich denke es ist schlechter so, WENN der Berater ehrlich ist. Und wenn er unehrlich ist, kann er trotzdem Infos verschweigen. |

||

|

||

|

Ich bin voll bei dir, genau so ist der "Werdegang" der Meinungen. Ich wurde im Herbst belächelt (auch von sehr fleißigen Postern hier), weil ich minus 30-50% prophezeit habe. Ich denke, 20% haben wir jetzt (Angebotspreise -10 bis -15%, vor einen Jahr musste man überbieten, jetzt kann man verhandeln = -20% in Summe), dazu 10% Inflation = -30% Wird so weitergehen, alle Objekte, die ich beobachte, werden nicht verkauft sondern alle paar Wochen billiger |

||

|

||

|

Bin da auch bei euch, kann mir beim besten willen keine Preissteigerungen vorstellen, bei uns ist der Markt ebenso komplett zum erliegen gekommen viele Häuser sind schon 1Jahr + auf Willhaben, manche sind schon 150k runter und trotzdem noch weit und breit kein Käufer (aber gut wohne auch eher in einem Abwanderungsbezirk wo viel zu viel gebaut wurde die letzten Jahre) Was mich von @LiConsult und Speedcat im Bereich der EFH interessieren würde da direkte Quelle: Wenn ihr bei den EFH/FTH eure Vetragsabschlüsse von Mai,Juni,Juli 21 mit denen von Mai,Juni,Juli 23 Gegenüberstellt, spürt ihr da nach wie vor keinen Rückgang? (Denke ihr habt ja eher vermögendes/gut verdienendes Klientel?) Falls nicht wie ist die Situation bei Kollegen von euch die ihr persönlich kennt? |

||

|

||

|

@andi, ich erkläre mir die Experteneinschätzungen auch damit, dass man versucht, zu kalmieren und den Schäden zu begrenzen. Man will ja auch nicht das eigene Geschäft schlechtreden und solange die Statistik Zahlen hervorbringt, die unterstützend wirken... Welche Konsequenz hätte das, wenn man massive Preisrückgänge eingestehen muss? Für Banken, Investoren, etc.? Das Portfolio der Signa wurde ja um ganze 6 Prozent abgewertet, Immos in Bestlagen. Da muss man auch mal drüber nachdenken.

|

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]