|

|

||

|

Hey, vielen Dank für Eure Rückmeldungen!! Meine Konditionen sind rückblickend nicht so gut. Gesamthaft bin ich mit den Kaufentscheidungen jedoch zufrieden. Aufschlag nach Fixzins ist bei den Finanzierungen zwischen 1,2 und 1,375 Prozent auf 3MEuribor Die Kredite laufen noch 27-28 Jahre. Umstrukturierungsgebühren von 3,5-4% finde ich extrem hoch. Habe für die Krediterstellung bzw. und auch den Wechsel von var. auf Fix mit Umstrukturierung nur 400€ bezahlt. Denke ich versuche es mit der bestehenden Bank, dass ich für ca. 1% oder so den Kredit von 1,9% (eff. 2,1%) auf 1,29% und Laufzeitverlängerung wieder auf 10 Jahre drücke. Falls die Bank nicht dabei ist, werde ich zuerst den Kleinkredit zu einer neuen Bank bringen und erstmals ein Vertrauensverhältnis aufbauen. Aufgrund der Inflation und der KGV-Erhöhung im Bereich Metall von 3,55%, denke ich dass die Preisspirale weiter hoch geht und demnächst die Zinsen wieder anziehen. Was denkt ihr dazu? |

||

|

||

|

Hallo speeeedcat, hier gibt es dazu Erfahrungen und Preise: Aktuelle Aufschläge Hypothekar-Kredite 2021 |

||

|

||

| Hallo Duplex, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

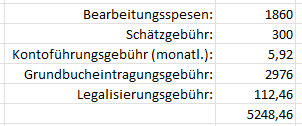

jedenfalls zu berücksichtigen sind: 1% Pönale für vorzeitige Rückzahlung Fixzinskredit plus 1,2% Gerichtsgebühr für die Eintragung des Pfandrechtes plus Bearbeitungsgebühr bei neuer Bank. Dazu kommen noch Schätz- und Archivierungsgebühren, Beglaubigungskosten, etc.. Wechsel von variabel auf fix ist i.d.R. kostenlos bzw. allenfalls einer "geringen" Gebühr unterworfen. Einige Raiffeisenbanken (auch ERSTE, Sparkassen, BAWAG, seit neuestem HYPO NÖ im Rahmen Ihrer Nachhaltigkeitsfinanzierungsoffensive, etc.) "ködern" mit 0% Bearbeitungsgebühr. Diese wird dafür anteilsmäßig über die Kreditlaufzeit im Rahmen des Kontoquartalsabschlusses verrechnet. Die hypothekarische Eintragung des Pfandrechtes wurde aber jeweils dennoch vorausgesetzt (Gerichtsgebühr siehe oben 1,2% des Pfandbetrages), oder hat sich die Bank mit einer eintragungsfähigen Pfandurkunde begnügt? Viel Erfolg - ich sehe die Chancen hierfür als "überschaubar" an. ... eines der großen Rätsel - wo gehen die Zinsen hin und welche bewegen sich wie stark (Geldmarkt bzw. EURIBORs oder Kapitalmarkt bzw. Staatsanleihenrenditen und SWAPs). Es gibt viele Argumente für und gegen steigende Zinsen, für und gegen ein Steilerwerden der Zinsstrukturkurve, für und gegen einen dauerhaften Kaufkraftverlust durch nachhaltig steigende Preise, für und gegen ... Der Blick in die Vergangenheit fällt hier eindeutig leichter. Dieser offenbart, dass die für die Finanzierungszinsen ausschlaggebenden Indikatoren im Geldmarkt (EURIBOR) historisch betrachtet aktuell auf tiefsten Niveau verharren, während jene für den Kapitalmarkt (SWAPs) die Tiefststände bereits ein kleines Stück weit hinter sich haben. Wer sich für seine langfristige Immofinanzierung somit jetzt noch fix vereinbaren möchte (was ich in meiner rein persönlichen Meinung als sinnvoll erachte), tut dies mit der Gewissheit, die bislang niedrigsten, möglichen Zinssätzen zu "erhaschen". Und solange die Rechtsprechung bzw. in derem Gefolge die Gesetze keine Negativzinsen für Finanzierungen ermöglichen, sind auch in der absoluten Betrachtung (Kreditzinssatz versus 0% Untergrenze) die Fixzinsmöglichkeiten nach wie vor (noch) attraktiv. |

||

|

||

|

Hallo an alle! Wir haben derzeit Kreditangebote von 3 verschiedenen Banken, wäre sehr dankbar für eure Meinung bzw. Einschätzung: Zu unserer Ausgangslage: Er (36) 2.000, sie (34) ca. 1.700 netto (Teilzeit nach Karenz, 1 Kind) Rohbau mit Eigenmitteln bereits gebaut, Dach und Fenster folgen in den nächsten 2 Wochen - Sicherheit für die Bank ist also gegeben. Grundstück sehr groß (4.000m2, Bauland ca. 1.000m2), aber in Abzugsgemeinde; nächste größere Stadt 20 km entfernt (sind quasi im Herzen Niederösterreichs) Da die Familienplanung noch nicht abgeschlossen ist, wollen wir derzeit eine möglichst geringe monatliche Rate, um mit einem Gehalt ebenfalls gut zurückzahlen zu können. Wenn die Kinder älter sind und sie wieder voll arbeiten gehen kann, wollen wir den Kredit wenn möglich noch in der Fixzinsperiode zurückzahlen, falls die variablen Zinsen hoch sind (sind halt eher auf Sicherheit aus). Kreditsumme: 170.000 Bank A: Hausbank (B***G) Bietet 15 oder 25 Jahre Fixzins an, interessanterweise immer zu fast gleichen Konditionen: 1,Angebot: 15 Jahre fix (+15 Jahre variabel) Nomineller Zinssatz p.a: 1,5% Effektiv: 1,8% Danach Aufschlag variabel 1,125% auf 3-Monats Euribor Kreditbetrag: 174.000 Auszahlungsbetrag 171.738,70 Bearbeitungsentgelt: 1.740 (1%) Kreditnebenkosten: 2.861,3(Grundbuchseingabe, Eintragung, Notar,…) Kontoführung: 28,4/ Quartal = 113,6/Jahr Rate: 551,24 Zu zahlender Gesamtbetrag: 231.415,12 Gesamtkosten: 59.676.42 2.Angebot: 25 Jahre fix (+5 Jahre variabel) Nomineller Zinssatz p.a: 1,5% Effektiv: 1,8% Danach Aufschlag variabel 1,125% auf 3-Monats Euribor Kreditbetrag: 174.000 Auszahlungsbetrag 171.738,70 Bearbeitungsentgelt: 1.740 (1%) Kreditnebenkosten: 2.861,3(Grundbuchseingabe, Eintragung, Notar,…) Kontoführung: 28,4/ Quartal = 113,6/Jahr Rate: 619,89 Zu zahlender Gesamtbetrag: 223.051,06 Gesamtkosten: 51.312,36 (25 + 10 Jahre variabel hätten wir zu den exakt gleichen Konditionen wie Angebot 1) Pönalefreie Rückzahlung 10.000/Jahr Bank B: (H**O) Angebot: 20 Jahre fix (+ 10 Jahre variabel) Nomineller Zinssatz p.a: 1,4% Effektiv: 1,6756% Danach Aufschlag variabel 1% auf 6-Monats Euribor Bearbeitungsentgelt: keines (siehe Kontoführungsgebühr) Kreditnebenkosten: 2.315 (Grundbuchseingabe, Eintragung, Notar,…) Kontoführungsgebühr: 140/Jahr Rate: 591,35 Zu zahlender Gesamtbetrag: 212,882,03 Pönalefreie Rückzahlung in der Fixzinsperiode derzeit nicht im Vertrag vorgesehen, kann aber laut Bearbeiterin problemlos hineingenommen werden. Bank C (1.B**K/SP******E) Angebot: 15 Jahre fix (+ 15 Jahre variabel) Nomineller Zinssatz p.a: 1,25% Effektiv: 1,6% Danach Aufschlag variabel 1,5% auf 12-Monats Euribor Obergrenze von 6% bei variabel Bearbeitungsentgelt: 1.700 Kreditnebenkosten: 3.518,42 (Grundbuchseingabe, Eintragung, Notar,…) Kontoführungsgebühr: 64/Jahr Rate: 581,76 Zu zahlender Gesamtbetrag: 212,136,99 Pönalefreie Rückzahlung ca. 6.700/Jahr (doppelte Monatsrate) Uns sagt das Angebot der Bank B am meisten zu, auch weil der Fixzinssatz auf 20 Jahre für uns gut passen sollte. Generell sagen alle, dass dies ihre besten Angebote sind (Bank B ist von 180 auf 140 bei der Kontoführung runter) und nichts mehr zu holen ist. Meine Frage nun: Wie ist eure Einschätzung? Könnten wir bei anderen Banken noch bessere Konditionen bekommen? Die Berater sagen, dass unsere Besicherung durch unseren Rohbau top ist. Liegt es an der Teilzeitbeschäftigung oder auch der niedrigen Kreditsumme (Aussage Bank A), oder geht derzeit wirklich nicht mehr? Vielen Dank für eure Einschätzungen!!! |

||

|

||

|

Allesamt im Gesamtpaket nicht gut, das geht besser: Bechmark 20J fix: 1,125%, Benchmark 15J fix: 0,875%, danach Aufschlag variabel 0,75 auf 3-Monatseuribor. Kontoführung: knapp 70€ jährlich, 100% Eintragung GB, BAG um die 1,5%. |

||

|

||

|

Danke für die schnelle Einschätzung, speeeedcat! Nachdem ich hier in den diversen Kredit-Foren immer wieder mitgelesen habe, fand ich die Angebote auch nicht berauschend. Wie gehen wir jetzt weiter vor? Gleich einen Profi ranlassen und hoffen, dass dieser bei den übrigen noch nicht angefragten Banken bessere Konditionen für uns rausschlagen kann? Wäre für mich jetzt die naheliegende Lösung, wie seht ihr das? |

||

|

||

|

genau so |

||

|

||

|

Na dann, 👿 Zungen behaupten, ich bin der Profi 😎😃! |

||

|

||

|

Danke für euer schnelles Feedback! @speeeedcat: Hab ich schon mitbekommen! Du hast bereits Post von mir 👍 Hätte gleich meinem Bauchgefühl vertrauen und die Finanzierungsvermittlung in Anspruch nehmen sollen - hätte mir Zeit und Energie erspart... davon hat man ja während des Hausbaus bekanntlich ned so viel ;) |

||

|

||

|

Mail gecheckt😊. |

||

|

||

|

Hallo allerseits! Bin hier auf dieses interessante Thema gestoßen und hoffe Ihr könnt mir auch helfen bzw. Tipss geben. Ausgangslage: Genossenschaftsreihenhaus kann jetzt nach 10 Jahren gekauft werden (Kaufpreis ca. 300k + Nebenkosten) Benötigter Kredit: ca. 240 k€. Einkommen (Ich: Vollzeit, Frau Teilzeit 12h): ca. 4000€ netto, 2 Kinder Zeitlich ist schon ein gewisser Druck vorhanden, weil wir das Geld wohl mit Jahresende der Genossenschaft überweisen müssen. Bis jetzt hab ich 3 Angebote bekommen:  B***g, BA und R***a Angebot sollte ich auch noch bekommen. Was meint ihr dazu? Was ich auch nicht nicht ganz verstanden habe: Warum sind bei der ersten Bank die Zinsen besser aber das delta zw. Kreditsumme und Rückzahlung größer als bei der 2. Bank? Hoffe Ihr könnt mir ein paar Tipps geben! LG Peter |

||

|

||

|

Hallo Peter, Wenn der Gesamtkreditbetrag wie dargestellt nahezu derselbe ist, liegt für mich die Begründung alleine im Umstand, dass die ING im Vergleich zur Sparkasse und Oberbank keine Bearbeitungsgebühr verrechnet. "Berauschend" sind die Zinskonditionen allesamt nicht - liegt auch daran, dass für die Bewertung von Genossenschaftsobjekten bei vielen Banken der Kaufpreis herangezogen wird. Denke, du wirst bei der Bank Austria - auch bei der BAWAG attraktivere Angebote bekommen. Alles Gute für die weiteren Verhandlungen. LG Thomas |

||

|

||

|

Das wird eine Herausforderung .... vor allem für die konditionell möglicherweise attraktive Bank Austria. Ich warte selbst für ein paar Kunden aktuell etwa 2-3 Wochen auf die Verträge. Davor gibt es auch noch eine Vorlauf - bzw. Nachlaufzeit (Kreditvertrag, Treuhanderklärung hin und herschicken, Pfandurkunde beiderseits beglaubigen, damit die Auszahlung erfolgt, etc.). Bei den anderen Instituten sollte sich das jedoch noch gut ausgehen. |

||

|

||

|

Hallo, danke für die Infos! Ja das Reihenhaus (in bester Lage) ist sicher weit mehr wert als die 300k. Eine Frage noch wg Effektivzins: Was ist da gesetzlich vorgeschrieben? Ich als Laie war ja der Meinung da müssen sämtlich Kosten drinn sein. Was auch noch dazu kommt: die Banken verlangen ja auch Eintragung ins Grundbuch, da kommen bei der Summe dann nochmal ca. 4k€ dazu (Eintragungsgebühr, Notar usw). Müssen die Banken dies Kosten dann z.B. auch für den Effektivzins berücksichtigen? Bei der ING wurde das einfach zum Kreditbetrag dazu gerechnet (also Kreditbetrag 244k, Auszahlung dann 240k). Die Sparkasse geht davon aus das ich das selber bezahlen kann, aber ist das dann trotzdem bei denen im Effektivzinss drinnen? |

||

|

||

|

deine Beglaubigungskosten beim Notar (Pfandbestellungsurkunde muss notariell beglaubigt unterfertigt werden) sind beispielsweise nicht dabei. Gerichtsgebühr wird berücksichtigt, Beglaubigung wie o.a. nicht. Der Vorgang bei der ING entspricht dem üblichen Prozedere - machen viele Banken so. Auch wenn du die Gerichtsgebühr selbst bezahlst, ist sie in der Effektivzinsberechnung zu berücksichtigen. Bin bekannterweise kein Freund des Effektivzinssatzes als einzigen Referenzwert zum Vergleich von Kreditangeboten, da dieser oftmals bei identen Kreditbeträgen, Laufzeiten und Zinsen je nach Bank/Bausparkasse zu unterschiedlichen Ergebnissen führt. Mir ist da der Gesamtbetrag (Auszahlungsbetrag + sämtliche Kosten bis zum Ende der Gesamtkreditlaufzeit) lieber. Wer sich in die Kalkulation des Effektivzinssatzes vertiefen möchte, der findet im Anhang 1 zum geltenden Hypothekar- und Immobilienkreditgesetz alle Details. |

||

|

||

|

Wenn mir für die BA-Einreichung alle nötigen Unterlagen und Informationen vorliegen, habe ich ein genehmigtes Rechenbeispiel in rund 2 Werktagen am Tisch liegen. Achtung: das gilt nur für Kaufobjekte! Nach Kundenentscheidung werden die ESIS und in weiterer Folge die Kreditverträge erstellt, ein U-Termin vereinbart, die Pfandurkunde geglaubt. Das dauert so wie LiConsult schreibt um die drei Wochen. Du bist dazu schon extrem spät dran. Die Weihnachtsfeiertage verkürzen den Dezember ohnedies, also ich bin skeptisch, dass sich das ausgehen wird. Ich denke nämlich, dass es sich bei deinen vorliegenden Offerten nur um indikative Angebote handelt, die den Prüf- und Genehmigungsprozess erst noch durchlaufen müssen. Also auch hier wird es mindestens so lange dauern. Sparkasse und ING berechnen beide keine BAG BAG [Bearbeitungsgebühr]. Die ING umgeht diese wie folgt: sie preist die Vermittlungsprovision in ihrem Aufschlag ein. Die Sparkasse verlangt anstatt der BAG BAG [Bearbeitungsgebühr] eine erhöhte Kontoführungsgebühr: 30 € im Quartal. Das summiert sich über die Laufzeit - somit ist die ING mit der niedrigeren Kontoführungsgebühr in der Gesamtrückzahlung vorne, trotz schlechterem Aufschlag. Des Weiteren stellt der Sparkassen- und ERSTE-Banksektor die Eintragungsgebühr den Kreditkunden separat in Rechnung, auch das verzerrt die Vergleichbarkeit. Warum die OB um rund 30K weniger Auszahlungssumme anbietet, ist mir ein Rätsel. Dazu noch der schlechteste Zinssatz. Fällt somit für mich komplett aus. Wie gesagt, eine Challenge. Zum Rumgrübeln ist jetzt so gut wie keine Zeit. Ansonsten heißt es wieder ein Jahr warten, da die Kaufmöglichkeit immer nur zum Jahresende möglich ist, wie ich glaube zu wissen. Lg

|

||

|

||

|

Laut der Raiffeisenbank OÖ, Wels, nur im Zusammenhang mit Projekt SONNJA, das heißt, wenn man die PV Anlage über das Energiewerk Wels nimmt. Aber ich hab da nochmal nachgehakt, weil so steht das da eigentlich nicht.... |

||

|

||

|

Ich würde unbedingt erst mal den Zeitplan abklären, ist der Kaufvertrag bereits unterschrieben? Das ist wohl der relevante Punkt der noch 2021 passieren sollte (aber auch hier, nachfragen), die Abwicklung selbst dauert dann (potentiell wesentlich) länger. Wir waren genau vor einem Jahr in einer vergleichbaren Situation (allerdings ohne Zeitdruck) und im Endeffekt hat alles deutlich länger gedauert wie erwartet . Also nicht nur bei der Finanzierung (das war noch der flotteste Teil), auch weiter über die Kaufvertragsunterzeichnung (Notartermin), Einrichtung des Treuhandkontos (ihr zahlt ja nicht direkt an die Genossenschaft) und der Zahlung der Bank (und Belastung des Kreditkontos) ist nochmal ordentlich Zeit vergangen. Von der Eintragung ins Grundbuch will ich gar nicht erst reden. Und wir haben eigentlich aus subjektiver Sicht immer alles so schnell wie möglich erledigt, wurden aber immer wieder ausgebremst. Laut Grundbuchauszug wurden bei anderen Käufern die Pfandurkunden tlw. erst im März 2021 ausgestellt (trotz Stichtag 1.1.21 für alle Käufer). Fun Fact, die Rechnung für den Anwalt/Treuhänder haben wir bis heute noch nicht erhalten, d.h. der Prozess ist 11 Monate nach Stichtag noch nicht abgeschlossen. |

||

|

||

|

Danke für die Erklärung speeeedcat! Also ich glaub ich habs jetzt verstanden: Die Sparkasse verlangt (bei mir sogar) 35€ Kontoführung/Quartal, diese Kontoführungsgebühr zählt aber nicht zu den Effektivzins dazu(?). Dadurch ist die ING dann trotz höheren Zinssatz in Summe günstiger. Stimmt die Interpretation so? #edit# Wobei im Angebot steht das die Kontoführungsgebühr schon im Effektivzinssatz enthalten sein soll. Wenn ich mit jetzt das delta zw. Auszahlungssumme und Rückzahlungssumme ansehe (und beim Sparkassen delta (blau) noch die ca. 3k Eintragungsgebühr dazu rechne), sind die angebote dann eh fast gleich. (woher dann die 0,08% Unterschied im Effektivzins kommen ist mir trotzdem nicht klar, aber egal)  Das ist weil die OB die NÖ Wohnbauföderung rausgenommen hat (weil sie meinten die ist eh günstiger als der Kredit). Ich würde aber aufgrund der aktuell günstigen Zinsen die WBF lieber gleich mit auszahlen, oder was meint ihr dazu? @Equity Den Vertrag haben wir nur einmal per mail erhalten und diesen auch einmal per mail zugesagt. Auf unsere Anfrage wann das Geld jetzt definitiv zu zahlen sei kam: Aus heutiger Sicht kann der Vertrag bei einem Notar in der Nähe Liegenschaft in Kürze hinterlegt (in 7 – 10 Tagen) werden; sie werden separat informiert. Der Barkaufpreis soll dann zeitnah zu Ihrer erfolgten Unterschrift am Treuhandkonto einlangen. Also vllt. dauert das eh noch länger so wie bei dir. Aber verlassen kann man sich halt nicht drauf, sprich ich muss das Geld wohl trotzdem mit Jahresende haben. |

||

|

||

|

Interpretation stimmt. Ja, dann sind die beiden ziemlich ident, richtig. Die WBF wird ziemlich sicher günstiger sein, in NÖ ist die bei 1% fixverzinst. |

||

|

||

So hab gestern noch ein ziemlich gutes BA Angebot bekommmen:   Folgende Fragen dazu: • Was haltet ihr von den Angebot? Das enstrpicht ja eh den Referenzkonditionen auf der ersten Seite hier, oder denkt ihr das da noch mehr geht? • Würdet ihr die NÖ WBF mitauszahlen oder laufen lassen? • Welche Variante würdet ihr nehmen (variable, 15J fix, 20J fix)? Danke für eure Hilfe! |

||

|

||

|

entspricht den aktuell bestmöglichen Konditionen bei der Bank Austria - Gratulation! nein die Wohnbauförderung in NÖ wird mit 1% fix auf 27,5 Jahre verzinst. Wenn du alle Förderkriterien erfüllst (bzw. erfüllen willst), dann ist dieser Zinssatz durch eine alternative Bankfinanzierung nicht zu toppen. Ist halt auch die Frage, ob du die komplette Finanzierungslaufzeit "aussitzt" oder durch Sondertilgungen, etc. nicht doch noch vor Laufzeitende komplett rückgezahlt hast. Wenn das zumindest der Plan ist, dann ist die Finanzierung des Förderteils durch die Bank zumindest eine Überlegung wert. Hängt von deinem Risikoempfinden hinsichtlich möglich steigender Zinsen und deiner Zinsmarkterwartung ab. Auch eine gesplittete Variante (variabel + fix) ist eine Möglichkeit. Bei einer 25 jährigen Gesamtkreditlaufzeit würde mir persönlich die 15 jährige Fixzinsvariante ausreichen, da die 20 jährige Fixverzinsung um 0,25% "teurer" ist - vom 1. Tag an für die nächsten 15 Jahre.

|

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]