Inflations- und Zinsentwicklung - Seite 26

|

|

||

|

das heißt aktuelle Leasingangebote mit ~5% sind im Vergleich ziemlich attraktiv, interessant. danke für die Infos, natürlich auch an dich @speeeedcat |

||

|

||

|

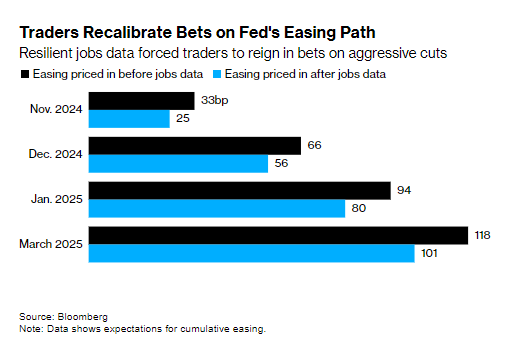

ergänzend und interessant, wie die Marktreaktion hinsichtlich US-Leitzinsentwicklung vor und nach der Veröffentlichung der Jobdaten verlaufen ist.  |

||

|

||

|

Ja, im Moment 4,99% fix |

||

|

||

|

S Leasing oder? |

||

|

||

|

Nein, das ist mein Kooperationspartner im Versicherungsbereich. |

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Meine Meinung zur Zinsentwicklung: Währen man früher "logisch" denken konnte, ist das heute nicht mehr möglich, da die Politik "wirr" agiert. Früher hätte man aufgrund der enormen Budgetdefizite weltweite Sparpakete, eine tiefe Rezession und für eine Weile ganz niedrige Zinsen erwarten können. Jetzt aber kann es genauso sein, dass den Staaten die Budgets komplett egal sind und die Defizite sogar noch erhöhen, wir einen Boom, hohe Zinsen und eine massive Inflation bekommen. Gold als Krisenwährung stieg ja heuer massiv... ein Vorbote? Ist zwar jetzt keine Hilfe für die Kreditnehmer... oder doch?! Man weiß, das man nichts weiß. Vielleicht könnte ein sehr langer Fixzins sinnvoll sein, mit dem Vorsatz, später in einen günstigeren zu wechseln (intern oder Umschuldung). Als Beispiel für den "Standardfall". |

||

|

||

|

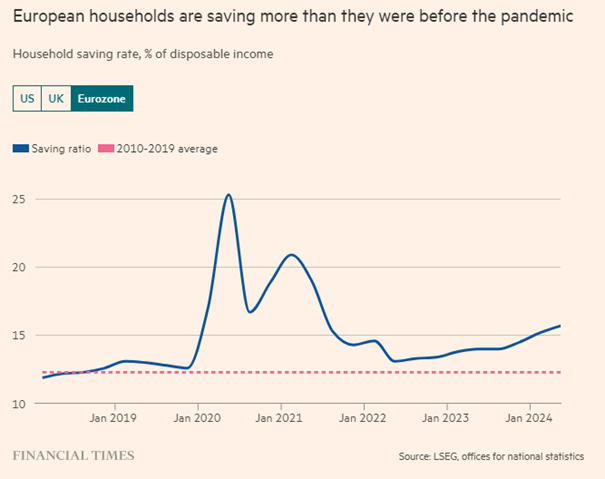

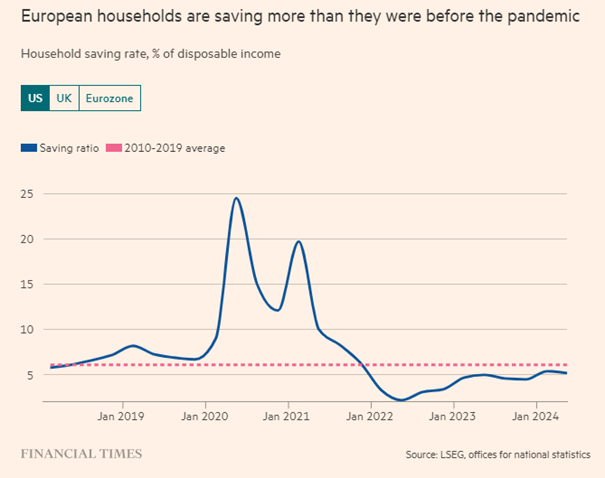

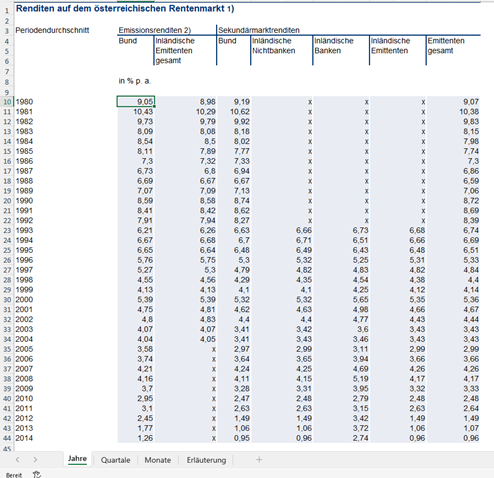

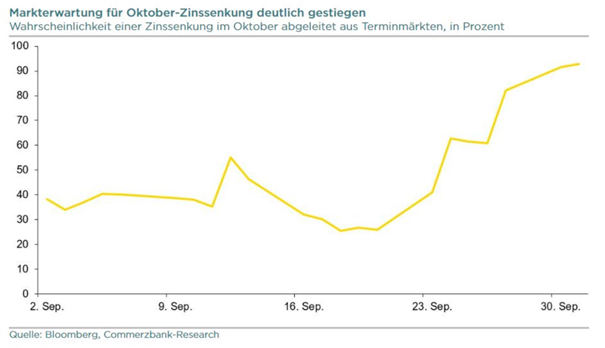

Weltweit wurden Spar- und Investitionsanstrengungen nie gleichzeitig unternommen - ebenso wie die Zinslevels weltweit unter den Volkswirtschaften nie gleich waren. Gerade die großen Währungsblöcke agierten hier stets höchst unterschiedlich - einfach, weil das jeweilige Zinsniveau auch ein Resultat des jeweiligen Inflationsgefüges war/ist/sein wird und nicht der Verschuldung. Auch beispielsweise auf Ebene der privaten Haushalte. US-Haushalte sparen im Vergleich zum Durchschnitt der Jahre vor der Pandemie weniger, während die Haushalte der EUR-Zone vergleichsweise höhere Sparraten aufweisen ... bei deutlich höherem Zinsniveau des USD (und Schuldenstand der USA) gegenüber dem EUR:   Die historischen Zeitreihen sagen auch für Österreich jedenfalls etwas anderes. Die öffentliche Verschuldung (im Verhältnis zum BIP) lag beispielsweise 1980 bei 35,4% bei einer Neuverschuldung (im Verhältnis zum BIP) von 2,1% --> Sekundärmarktrendite Bundesanleihen 9,19%. 1990: 56,1% zu 2,6% zu 8,74%, 1995: 68,3% zu 6,2% zu 6,48%, etc. Auch in Phasen niedrigerer Neuverschuldung (z.B. 2001: 66,7% zu 0,6% zu 4,62%) lag das heimische Zinsniveau teilweise deutlich über jenen Phasen, in denen die Neuverschuldung (z.B. 2004: 65,2% zu 4,8% zu 3,41%) sehr hoch war. Quellen https://www.wko.at/statistik/Extranet/Langzeit/Lang-Fiskalindikatoren.pdf bzw.  Für die kommende EZB-Sitzung am 17.10. gibt es marktseitig eine mittlerweile sehr ausgeprägte Erwartungshaltung:  |

||

|

||

|

Das ist ein interessanter Befund, weil es ein bisschen an der ökonomischen Fundierung der Notenbankpolitik nagt. Die Idee wäre ja, dass höhere Zinsen nicht nur die Kosten der (Re-)Finanzierung erhöhen, sondern auch die Sparquote (und damit den Konsum bremsen). Ganz offensichtlich ist dieser Effekt nicht ganz so direkt wie man es sich vorstellt, wenn sich trotz ver-x-fachter Zinsen die Sparneigung nicht erhöht. |

||

|

||

| Hallo FranzGrande, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

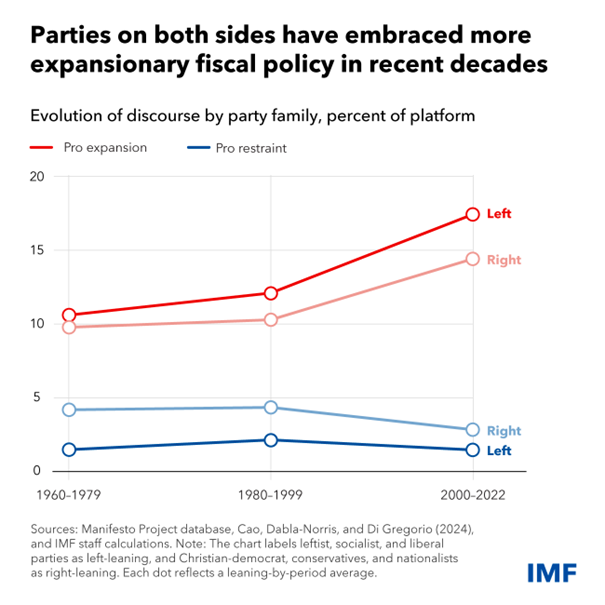

umgekehrt wäre es dann ein Ziel geldpolitischen Handelns durch sinkende Zinsen den Konsum zu fördern. Offenbar greift im EUR-Raum jedoch gerade das in der keynesianischen Liquiditätstheorie verankerte Vorsichtsmotiv. Die Realeinkommen steigen zwar stark an, der Konsum schafft jedoch nicht dasselbe Tempo, weil das Konsumentenvertrauen deutlich nachhinkt.  Interessant zum Thema Ausgabengarung: Über die Notwendigkeit der Ergreifung fiskalisch expansiver oder defensiver Maßnahmen hat der Internationale Währungsfonds kürzlich eine interessante Studie aus der Beobachtung von 4.500 politischen Plattformen bei 720 nationalen Wahlen zwischen 1960 und 2022 herausgegeben. Aus den Beobachtungen (unabhängig der politischen Richtung) kurz zusammengefasst: Haushaltsdisziplin ist nicht so attraktiv wie Ausgabensteigerungen.  https://www.imf.org/en/Blogs/Articles/2024/09/16/political-parties-of-all-stripes-are-pushing-for-higher-government-spending |

||

|

||

|

Man hört zwar überall, dass die Realeinkommen steigen würden, gesamtgesellschaftlich stimmt es aber nicht. Das Pro Kopf BIP in Österreich sinkt, also sinkt die Kaufkraft. Österreich ist wie Deutschland in der Rezession. Und in Österreich kommt dazu, die Steigerungen bei Lebensmittel und Wohnen liegen bei verdammt vielen Haushalten über ihren Lohnsteigerungen. Man darf nicht von der Blase hier herinnen ausgehen. Hier sind eher überdurchschnittlich Verdienende. Da wirken sich Lohnsteigerungen stärker aus. In der breiten Masse schaut es dagegen nicht so rosig aus.

|

||

|

||

|

Ich weiß zwar nicht, was "Blase hier herinnen" bedeutet, vertraue aber prinzipiell den offiziellen Stellen - im o.a. Fall für den EUR-Raum ist das EUROSTAT und die Europäische Kommission. Und die zeigt das Verhältnis zwischen Realeinkommen, Konsum und Konsumentenvertrauen sehr anschaulich. |

||

|

||

|

Ja nett, wenn im Euro Raum in vielen Staaten die Realeinkommen steigen. Unterlagen der Statistik Austria zu sinkendem BIP, sinkendem pro Kopf BIP, "in Österreich" habe ich hier im Forum bereits gepostet. Ich weiß, gefällt vielen nicht, ist aber so. Österreich wird jetzt schon ein paar Jahre in Folge ärmer pro Kopf. |

||

|

||

Mal abgesehen davon, dass das Bruttoinlandsprodukt etwas anderes ist, als die Reallohnentwicklung, probiere ich es nochmal mit Daten der EZB (die ihr zinspolitisches Handeln am gesamten EUR-Raum ausrichtet und nicht ausschließlich an heimischen Bedürfnissen) und einmal mehr der Europäischen Komission.   |

||

|

||

|

Ganz genau das. Zumal in vielen Niedriglohnbereichen auch noch unter der Inflationsrate angehoben wurde. Bei vielen Gutverdienern wurde dagegen mindestens die Inflationsrate angeglichen, mitunter auch darüber. Dh, die Einkommensschere ist noch deutlich weiter aufgegangen in den letzten Jahren. |

||

|

||

ergänzend die Daten von Destatis, EZB und Statistik Austria:  |

||

|

||

Die US-Renditen sind wieder zurück. 10Y US-Staatsanleihen rentieren nach einem zwischenzeitlichenTiefststand von 3,60% wieder deutlich höher - aktuell etwa bei 4%.  Dafür sorgen die starken Arbeitsmarktdaten, das "No-Landing" Szenario und der stark steigende Ölpreis (sowohl Brent wie auch WTI auf höchsten Ständen seit August).  |

||

|

||

|

BIP≠Realeinkommen/Kaufkraft |

||

|

||

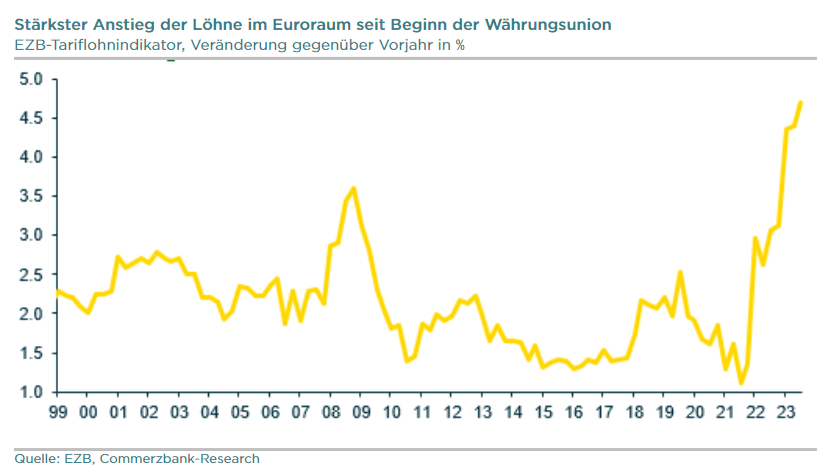

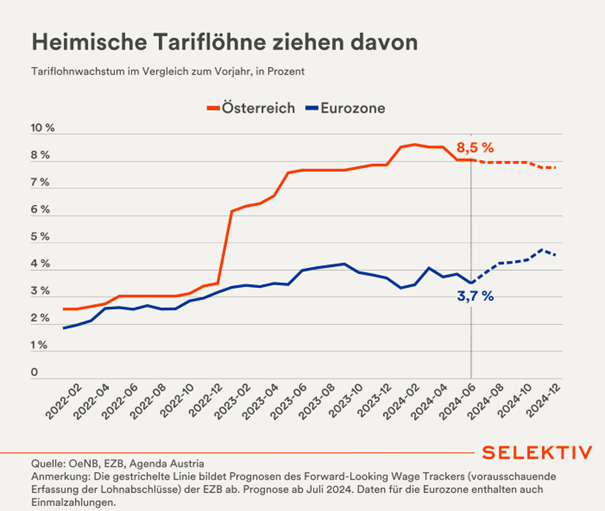

Nocheinmal speziell die Unterschiede zwischen EUR-Raum und Österreich konkret seit Beginn 2022 herausgearbeitet: ab Herbst 2022 haben sich die heimischen Tariflöhne deutlich entkoppelt.  Die Forwards deuten bis zum Jahresende eine nur geringe Annnäherung an. |

||

|

||

|

Entkoppelt ist absolut korrekt, aber im selben Atemzug muss man auch sagen, dass in anderen Ländern die Inflation der letzten Jahre quasi überhaupt nicht ausgeglichen wurde - die hatten ja nicht keine Inflation sondern ähnliche Zahlen. Das heisst die Arbeitnehmer in diesen Ländern können mit dem Lohn/Gehalt sicher nicht mehr das selbe konsumieren wie vor davor. In Österreich siehts hier noch etwas besser aus ... da hier der Lohn/Gehalt eher mitgehalten hat mit der Inflation der letzten Jahre. |

||

|

||

|

Zudem muss man auch sagen, dass die Inflation in Österreich weit über dem Schnitt der Eurozone war. |

||

|

||

|

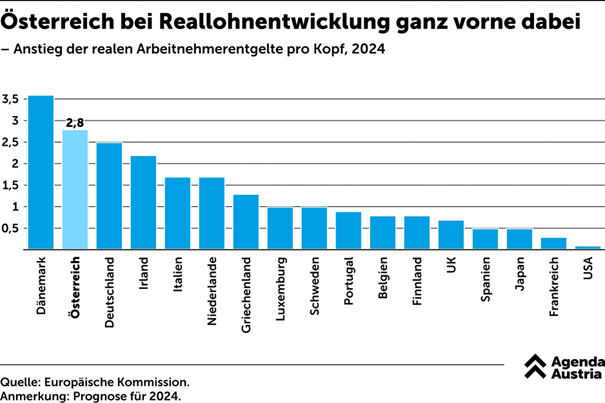

teilweise mit deutlichen Unterschieden - freilich, in Ö lag die Teuerungsrate (durch viele hausgemachte Gründe) temporär deutlich über dem EUR-Raum Durchschnitt. Alleinstellungsmerkmal war das jedoch keines.  Die Metaller-Lohnverhandlungen für diesen Herbst fallen ja aus (als Ist-Lohnerhöhung ab 2025 wurde ja die rollierende durchschnittliche Inflationsrate zwischen 10/23 und 9/24 + Aufschlag 0,5% vereinbart). Nachdem die Lohnanpassung 2024 mit +8,5% vereinbart wurden (bei einer mittleren Inflation für 2024 in Ö von etwa 3,5%) ergibt das für heuer ein Reallohn-Plus von knapp 5%. Die rollierende Inflation von Oktober/23 bis September/24 wird irgendwo bei 4% liegen ... + 0,5% macht dann etwa 4,5% Lohnerhöhung ab 2025 aus ... bei einer Inflationsschätzung von 2,5%. Ich persönlich sehe das wertfrei. Sachlicher Fakt ist jedenfalls, dass sich Österreich bei der derzeitigen Reallohnentwicklung nicht verstecken braucht. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]