Inflations- und Zinsentwicklung - Seite 22

|

|

||

|

Ich denke da ähnlich wie ihr. Haus abbezahlen aber gleichzeitig in einen verhältnismäßig "einfacheren" ETF (MSCI WORLD und MSCI WORLD EM ETF) reingehen, als Sparplan mit wenigen hundert Euro im Monat. Dazu ein bisschen Bitcoin - aber das wars auch schon. Rest einlagengesichert auf Tagesgeldkonten. Bei 1,25% fix mache ich keine Sondertilgungen. Im Ablebensfall ist der Kredit gesichert bzw. die Kinder bekommen doppelt (weil auf jede Person einzeln, nicht wechselseitig) eine Ablebensversicherung drauf ist (Risiko) und bei mir zusätzlich eine kleine Erlebensversicherung (kannst vergessen, aber seis drum). Ansonsten lebe ich nach dem Prinzip: Der Euro den ich habe und der Euro, den ich ausgebe. Heißt: Sparsamkeit leben und entsprechend dokumentieren, wofür man sein Geld ausgibt. Strompreise (aber ja auch Versicherungen) vergleichen und optimieren - muss nicht sofort und immer sein, aber von Zeit zu Zeit. Natürlich muss das Ganze einem gewissen "Zeitwert pro Geld" entgegenstehen. Wegen 2 EUR Ersparnis fahre ich nicht 20 Minuten irgendwo hin. Bei den Kindern wird nicht gespart. Ich selbst brauche nicht viel und die paar Hobbys kann ich auch mit relativ wenig Kapitaleinsatz ausüben. Beim Thema Pensionen gehts mir nicht um ein realistisches Bild - denn fast jeder aus der Elterngeneration sagt, dass das "dummes Gerede sei von euch Jungen, denn wir dachten auch so und es gab immer eine Pension" - seh ich zwar nicht so, aber niemand weiß was wirklich in 30-35 Jahren sein wird. Daher lebe ich lieber so, dass ich alle Schulden und Erledigungen im Erwerbsleben erledige. Das ist der beste Schutz vor Altersarmut in meinen Augen. Natürlich auch entsprechend sparen und selbst sinnvoll veranlagen. Ich habe aber schon vor einiger Zeit aufgehört, nach Jobs zu trachten, bei denen ich nur viel verdiene, die mir aber keinen Spaß machen - sonst wäre ich heute noch im Staatsdienst. |

||

|

||

| Hallo Gemeinderat, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Ich würd mich lieber niedriger versichern als noch mehr Geld in die "Pension" zu spekulieren und dann drehens das System 5J vor Pensionsantritt komplett um. Also Danke für die Info aber da spar ich lieber in ETFs.

|

||

|

||

Was Konsumenten in der EUR-Zone erwarten  |

||

|

||

|

Und nächstes Jahr steigt die Höchstbemessungsgrundlage um 400€, da könnte der eine oder andere wieder eingeholt werden. Ich würde auch lieber den hohen Pensionsversicherungsanteil meiner SV selbst anlegen (oder zumindest alkes5über einem Minimum), denn wenn ich den nur in einen All World ETF legen könnte, würds am Ende viel besser aussehen. |

||

|

||

|

Ernsthaft? Die Zinsen sollen runtergefahren werden und die Leute meinen, das würde die Inflation senken? Das System ist ja so "solidarisch" aufgebaut, dass die, die einzahlen, die tragen, die nicht mehr einzahlen - aber nicht nur. Ich bin selten krank - ihr hoffentlich auch. Andere nicht oder es kann sich bei einem mal ändern - dann ist man natürlich froh, wenn man versichert ist und keine 100k Behandlungskosten tragen muss. Aber ich fände es auch attraktiver, zu sagen, man wählt eine "Grundsicherung" und die hat halt eine Arbeitslosenversicherung und Krankenversicherung / Unfall usw. aber wenig Pensionsversicherung. Das Problem ist nur, der Staat hat davon nichts, wenn man spekuliert und dann am Ende fein 27,5% KESt abdrückt. Der braucht die Kohle jetzt weil er eh schon 1/3 der Kosten für das Pensionssystem (afaik) aus der Staatskasse bedienen muss - zusätzlich. Das würde dann nicht mehr funktionieren - darum mein Sager von "der einen Generation, die die Krot fressen wird müssen"?. Fragt sich, ob das wir Kinder der Boomer-Generation (meine das nicht abwertend) sind bzw. ein Teil davon (jene, die über 30 Jahre sind) oder eher die, die jetzt nachkommen - zwischen unseren Kindern und uns - also die, die heute 10-15 Jahre sind? |

||

|

||

|

Die Inflation sinkt allein schon durch die Effekte der letzten 12 Monate, bis sich die reduzierten Zinsen auf die Inflation auswirken dauerts einige Zeit. |

||

|

||

|

Und die allgemeine Teuerung gehört da dann mit dazu? Lohnkosten sind ja gestiegen - auch die Preise, aber wenn die Kosten für Energie wieder runtergehen, wird sich das auch auswirken? |

||

|

||

|

Nicht ernst gemeint, oder? Ich kenne keinen einzigen Job im Staatsdienst, wo man viel verdient (in Bezug zur Position und Verantwortung). Ich auch. Detto bei den freiwilligen Mitarbeiterpensionskassen...sind auch alle zum Vergessen. Unsere in der Firma investiert zb. auch einen nicht unerheblichen Anteil (bis zu knapp 50%, je nach Variante) in World ETF, dazu kommen dann hohe Verwaltungskosten. Mit ein Grund, warum die Pensionsveranlagungen nicht sonderlich gut performen. Keinen einzigen Cent zahl ich da zusätzlich ein, sondern hab meine Pensionsplanung mit ETFs selbst in die Hand genommen. Wenn man früh genug damit beginnt anzusparen, kommt man auch bei geringeren monatlichen Beträgen auf eine beachtliche Summe beim Pensionsantritt. Und wenn man dann etwas mehr zur Verfügung hat und investiert hat, braucht man im Idealfall nicht mehr bis zur Pensionierung arbeiten gehen. Das ist zumindest mein Ziel |

||

|

||

|

@gdfde Das war etwas spitzzüngig zu verstehen. Nicht jeder im Staatsdienst sitzt in einem Büro. Jetzt arbeite ich viel mehr, investiere das aber in mein Unternehmen und darum sehe ich das aus einer anderen Perspektive, das war gemeint. Ad ETF stimme ich auch zu. Aber ist halt die Frage was viel ist. Ich habe mir einmal erlaubt, anzumerken, dass ich - generell - 300 EUR mtl. Sparplan (ETF) nicht viel finde und wurde kritisiert, dass das nicht wenig sei oder man das so nicht sagen könne. Naja was ist also viel. Ein Freund meinte, er habe jahrelang monatlich 1000 EUR (daheim gelebt) investiert. Klar, da geht der Knopf anders auf (oder der Verlust ist größer). Wie du sagst, rechtzeitig beginnen - mir war aber wichtig, auch aus Gründen der Liquidität, dass ich nur einen Teil dessen, was ich dazuverdiene (also Geld, das nicht schon da ist), investiere. Finanzielle Unabhängigkeit ist nicht mein Hauptziel, aber natürlich erstrebenswert. |

||

|

||

|

FIRE, das geht sich bei mir leider net mehr aus. Ich würd mir am liebsten schon ein USA System herbei wünschen. Weniger steuern zahlen "freiwillig" und dafür halt selbst absichern zum Thema Gesundheit/Altersvorsorge. Defacto haben wir eh schon so eine Gesellschaft geschaffen in Österreich. Ohne eigene Altersvorsorge steht man eh mal dumm da und ohne Zusatzversicherung kommt man auch net mehr weit. Da hab ich dann lieber nur 20-30% Steuerlast und mit dem "mehr" Brutto vom Netto kümmere ich mich selbst drum. Ich weiß, natürlich gehts nicht weil wir ja den Generationenvertrag und die Solidarität gegenüber denen haben denens nicht so gut geht Ich weiß du warst Polizist aber selbst dort verdient man nicht wirklich gut wenn mans auf den Aufwand: Arbeiten am Wochenende, Nacht, erschwerte Umstände betrachtet. Was er eher meint ist nicht mit 30J zu starten sondern wennst mit 20J mit 100€ startest und mit entsprechenden Gehaltssteigerungen dann auch anpasst laufend kommt ordentlich was zusammen alleine durch Zinseszins. |

||

|

||

|

Wer so etwas behauptet, hat überhaupt keine Ahnung vom amerikanischen System und offensichtlich noch weniger von unserem. Die Zusatzversicherung mit ihren läppischen 100-200 pro Monat ist ein Wohlfühlfeature für die Mittelschicht, aber kein Vergleich zu den Beiträgen die Amerikaner brennen. |

||

|

||

|

@thez Nein, wobei ich das ja zum Ausdruck bringen wollte. Jetzt verdiene ich "besser", arbeite aber viel mehr - nur ist das meine Firma. Daher sehe ich die Dinge anders. Für den Staat ist man ein Name und eine Nummer. Wenn ich da im Krankenstand bin, kostet "mich" das nichts - den Steuerzahler schon. Als Unternehmer ist das anders. Wobei sich beim Staat evtl. auch sicher was getan hat, bin da seit 10 Jahren weg. Soweit ich weiß, bist du ja in der IT bei Magna / Mercedes oder halt einem OEM oder? Bin mir da auch nicht sicher, aber das ist natürlich sicher eine der besseren Positionen. Was ETF angeht - mich hat das Thema damals nicht interessiert, leider. Das hätte mir heute sicher den Hypothekarkredit erleichtert, aber es wird auch so gehen, jetzt wo die Ausgaben zurückgegangen sind. |

||

|

||

|

Dann bring mal deine Erfahrung mit rein? Ich red jetzt vielleicht nicht vorm worst-worst-case, dass ich mit 30J an Krebs erkranke oder einen schweren Autounfall habe. Aber im Durchschnitt zahlen die auch nicht soviel mehr. Ich habe in meinem Team amerikanische Kollegen und wir sprechen natürlich über Gehälter, unterschiede im System und Co. Hier mal ein Beispiel: Wenn jemand für die gleich Stelle bei uns 100k€/a brutto verdient bekommt er drüben dafür 150k€ brutto. AT - 100k€ brutto p.a. --> 63k€ netto p.a. /12 = 5250€ netto --> 37% Steuerlast US (Michigan) - 150k€ brutto p.a. --> 104k€ netto p.a. /12 = 8666€ netto --> 30% Steuerlast Also ein Delta von über 3400€ pro Monat. Wenn ich in meiner Firma in den USA arbeite zahlt die Firma die Dental, Vision und Health Insurance und auch noch in den 401k-Plan (Altersvorsorge)... Ja ein Zahnarztbesuch kostet dort mal 400€ aber auch bei uns bin ich mittlerweile 150€ los... Was ich sagen will: Um die weniger gezahlten Steuern und mehr Gehalt könnte ich mir vermutlich viele Arztbesuche leisten und steige noch immer gleich aus wie hier. Ich will nicht sagen, dass dort alles besser ist sonst wäre ich schon ausgewandert. Aber das System etwas anzupassen und zumindest auf freiwilliger Basis selbst zu entscheiden wie ich mich decken will wäre eine Option... Ich weiß nicht warum die Zusatzversicherung ala Uniqa und Merkur für dich ein Wohlfühlfeature sind: Die bezahlen mir im 100€/p.M. Tarif bis zu 2000€ an Arztkosten pro Jahr. Wenn mir mehr netto übrig bleibt weil ich nicht in die Krankenversicherung einzahle dann kann ich den Tarif auch hochschrauben bzw. würde sich der Markt der Zusatzversicherungen auch anpassen und teurere Tarife die mehr decken anbieten. |

||

|

||

|

Das funktioniert bei uns aber auch nur so "günstig" weil eben eine Pflichtversicherung schon einen großen Brocken übernimmt. Und wenns wirklich mal was hat, dann sind 2k€ fürn Arzt oder auch ein paar hundert k€ gar nichts. Ich zahl vermutlich mein ganzes Leben nicht mehr das ein was ich schon gekostet habe, zu meiner Verteidigung aber: ich war nicht schuld 😉 |

||

|

||

|

Das hab ich mir in deinem Alter auch gedacht (bin 13 Jahre älter als du). Aber wennst ein bisl Glück hast, bisl Karriere machst, idealerweise deine Frau auch noch, vielleicht einmal den einen oder anderen Autoneukauf auslässt, dann kommen doch ganz schöne Summen zusammen. Ich hab mit den ETFs auch leider erst vor 3 Jahren begonnen. Ich sicherlich nicht, obwohl ich davon sicher sehr profitieren würde. Ich finde, der Sozialstaat ist schon eine gute Sache...hätte ja anders auch kommen können bei uns und somit leiste ich da auch gerne meinen Beitrag. Najo, die durchschnittliche Krankenversicherung in USA kostet 5-600 $ pro Monat. Wenn ich mir die SV Abzüge auf meinem Lohnzettel ansehe, macht das ein mehrfaches davon aus.

|

||

|

||

|

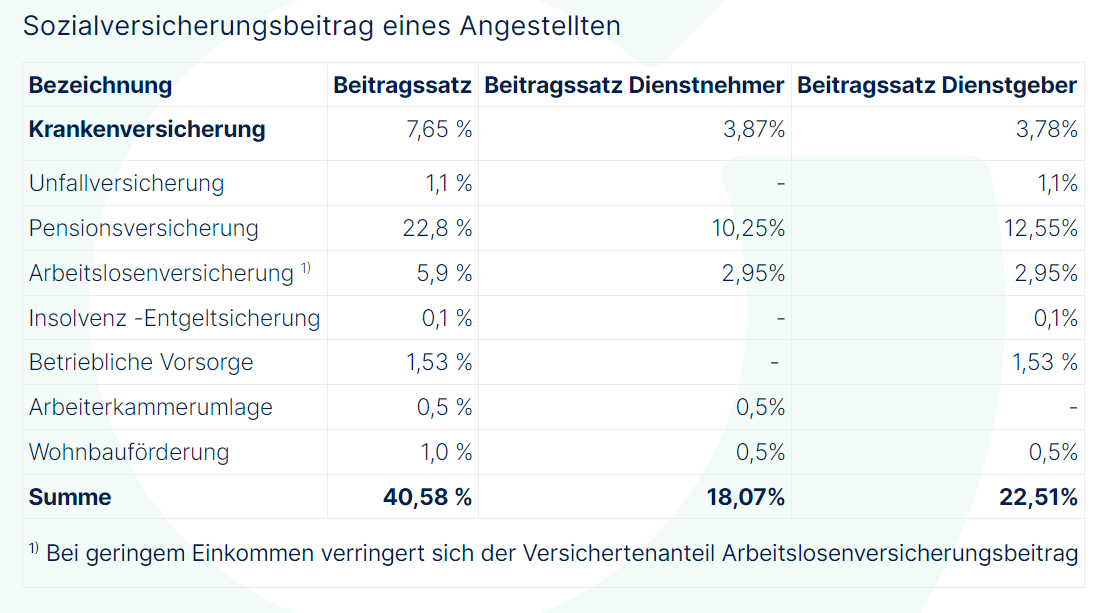

Aber SV != nur Krankenversicherung. Der größte Teil, sowohl AN, als auch AG ist Pensionsversicherung |

||

|

||

|

Najo, wenn ich mir unsere Arztrechnungen anschaue seit dem wir ein Kind haben. Privater Kinder + Frauenarzt - da hat unsere tolle ÖGK für die wir jedes Monat tausende Euros abdrücken relativ wenig übernommen und den Rest eben die Merkur. Ja "die Blase" hier würde in den USA besser aussteigen. Ich kann gerne auch einen Teil leisten aber zumindest wäre eine flexible Wahl welche Sozialversicherungsbeiträge ich leisten will oder eben nicht denkbar. Ich würd zumindest auf die ~14% der Kranken und Pensionsversicherung auf der Dienstnehmer seite verzichten können.  |

||

|

||

|

ja eh, aber bei genauer Betrachtung ist der Betrag eigentlich gar nicht so hoch, selbst bei einem guten Einkommen noch niedriger als die Summen, die die Amerikaner aufbringen müssen. 2k Arztkosten sind nicht viel. Das ist aber anscheinend ein schlechter Deal mit dieser priv. Versicherung. Ich habe keine Deckelung und zahl 150 € (reise-, Krankenhaus und Privatarzt) für mein Kind und mich monatlich. |

||

|

||

|

Da fängt es ja schon an: Kein Mensch muss für die gesetzliche Krankenversicherung " jedes Monat tausende Euros abdrücken". Im schlimmsten Fall sind es pro Person weniger als EUR 470,00 (DG und DN-Anteil); bei zwei Personen also keine EUR 1.000. Damit besteht eine Versicherung nicht nur für den Beschäftigten, sondern auch für seine Kinder (und uU seine/n Gattin/Gatten). Eine "Versicherung" ist auch nicht dafür da - auch wenn das viele glauben - dass man zum Wahlarzt Tai-Chi-Doktor mit Wohlfühloase geht, sondern dass man für den Fall, dass etwas passiert, nicht Konkurs anmelden muss; das funktioniert aber nur, weil es eine Versicherungsgemeinschaft gibt, die gute und schlechte Risiken vereint. Hier schließt sich thematisch auch der Kreis zum Forum: Seit der Hochwasserkatastrophe diskutiert Österreich über eine Pflichtversicherung für Hochwasser/Überschwemmungen, weil ein solches Singularereignis den finanziellen Ruin bedeuten kann. Da werden die Menschen auch jammern ("mich wird's nicht betreffen, ich wohn am Berg"), aber letztlich ist das das Wesen einer Versicherung: Der überwiegende Großteil profitiert davon nicht. Und zu den USA: In den USA sind die Krankenversicherungen dann billig, wenn man eine bekommt. Weil die scheiden die schlechten (sprich: teuren) Risken von vornherein aus. |

||

|

||

|

Die Pflichtversicherung kann doch gebietsabhängig sein - sehe da kein Problem? Zonierung Österreichs -> wer in den Bergen Tirols lebt oder generell in Hanglage, hat halt entsprechenden Anteil an Kosten für Vermurungen, Hangwasser, Lawine oder kA Wer halt neben der Donau wohnt, hat die vorgenannte Flutkatastrophe. Grundwasserschäden in Gebieten mit hohem Grundwasserpegel... So wie bei der Eigenheimversicherung, da kosten ja die Bestandteile (Sturm, Hagel, Feuer, Wasser usw.) auch unterschiedlich. |

||

|

||

|

Ich hab mich nicht nur auf Krankenversicherung sondern auch Pensionsversicherung bezogen. Naja im worst-case 470*x2 + die Zusatzversicherung die man auch noch hat mit 120€ p.P. sind wir bei über 1200€ im Monat für die Krankenversicherung. Dafür wirst in den USA auch schon was bekommen und die "guten" Firmen zahlen da auch einen größeren Teil. (Kann dir Stand heute keine Zahlen nennen aber werde meine Kollegen fragen). |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]