|

|

||

|

Du schreibst "Kostenpunkt ca. 320.000,00 inkl. Nebenkosten. Haus wird gerade gebaut und wird demnächst fertiggestellt." Wie kommen sie dann mit dem Kreditbetrag iHv. 305.000 aus? Einrichtung? Dann sind Eigenmittel ja doch da? |

||

|

||

|

Ich kann leider nur das sagen, was ich erfahren habe :) Sie sagen es geht sich so aus.... Bin wie gesagt nur ein Außenstehender, der helfen möchte :) Ah :) Vielen Dank für die Info! Lg. Christoph |

||

|

||

|

Nur kurz zur Info: Nach langem hin und her hat sich unser befreundetes Pärchen dazu entschlossen, einstweilen von einem Kauf abzusehen, da sie keine oder sehr wenig Eigenmittel haben und die Darstellung der Rückzahlung des Kredites doch sehr wackelig war. Ich finde, eine durchaus vernünftige Entscheidung, da anscheinend auch das Objekt selbst, doch nicht so der "Burner" war, wie es auf den 1. Blick ausgesehen hat... Trotzdem vielen Dank für die Hilfe von allen :) |

||

|

||

|

find ich auch! |

||

|

||

|

Schönen Abend liebe Finanzexperten! Würde euch gerne bezüglich unseres Kredites um Rat bitten. Wir (28 und 26 Jahre) haben unser Hausbaudarlehen 2019 bei der BA über speeeedcat zu damaligen TOP-Konditionen abgeschlossen. Wir starten 04/2021 mit der Rückzahlung und haben im Zuge dessen um Repricing des bestehenden Darlehens angefragt: Aktuelle Ausgangslage (Gesplittet, Gesamtlaufzeit 30 Jahre/bis 2049): - 105.000€ Variabel, Zinssatz: 3M+0,75% inkl. Weitergabe negativer Zinsen, derzeit also 0,25% - 165.000€ FIX, 20 Jahre Fixverzinst mit 1,75%, im Anschluss 3M+0,75% Angebot der BA (Bonität, Einkommen, Besicherung etc. laut Bank TOP): - Variabel: Unverändert oder Umstellung auf Fixzins zu selben Konditionen wie unten - FIX: 15 Jahre mit 1% oder 10 Jahre mit 0,875%, Anschlusszinssatz 3M+0,75% - Bearbeitungsgebühr: 1,75% von 165.000€, ca. 2.900€ Was haltet ihr von diesem Angebot und den Konditionen? 20 Jahre Fix laut Auskunft nicht mehr möglich. Zählt die Fixzinsphase bei Umstellung ab Zeitpunkt Repricing oder ab 2019? Nach meiner Berechnung sollte sich eine Ersparnis von ca. 15.000€ über die Kreditlaufzeit ergeben. Danke euch Vorab :) LG Patrick |

||

|

||

|

Hallo Patrick, die variable Kondition ist (war) schon mal sehr gut - Verbesserungspotential sehe ich hier keines. Die 15Y und 10Y fix gehen bei der BA im besten Fall nochmal 1/8% tiefer - hängt aber vielleicht von der Immobewertung ab. aha -seit wann? Habe heute Früh erst eines von der BA bekommen. Ab Neuvereinbarung (= "Repricing") das ist jetzt vielfach in Mode, für den Switch variabel in fix eine Bearbeitungsgebühr zu verrechnen (oder wie im Falle z.B. der BAWAG zusätzlich nochmal die Immobilienbewertung und die Überprüfung des Grundbuchstandes jener Liegenschaft in Rechnung zu stellen, die man ohnehin besicherungstechnisch in den eigenen Büchern stehen hat). |

||

|

||

|

Hello! wie gesagt, 0,875% 15J fix sind die Bestkondition im Neukundengeschäft. Die 1% sind also sehr schwer in Ordnung, wenn sie euch dahingehend entgegenkommen. 20J Fix ist nach wie vor möglich, wiederum beim Neugeschäft. Das kann durchaus sein, dass die BA beim Repricing bei Bestandskunden keine 20J Fixzins-Laufzeit anbietet (anbieten will, warum auch immer). Würde hier einfach mal nachfragen (in der Filiale, denn es geht über eine Task-Force). Ansonsten lässt sich die BA einen Teil der Kosten des teuren Repricings mit einer Bearbeitungsgebühr bezahlen. Was ich grundsätzlich in Ordnung finde, da sie seit dem SWAP-Verfall den Kunden entgegengekommen sind, was andere Institute oft gar nicht getan haben - und teilweise auch noch immer nicht tun. Lg |

||

|

||

|

Verstehe ich nicht - für die Bank, die variabel am Markt refinanziert ist, ist der Switch ihrer Forderungen in "fix" ertragsseitig gegenwärtig weit vorteilhafter, als wenn der Kunde variabel bleibt. Je nachdem, welcher Anteil des fixverzinsten Forderungsvolumens "geswapt" wird, bleibt da in der Zinsmarge weit mehr hängen - mit Bearbeitungsgebühr ist der Vorteil dann noch größer. Freilich - umgekehrt (fix in variabel bzw. fix verzinst und vorzeitig abgedeckt) ist es für die Banken weit teurer. Daher gibt es ja die 1% Pönaleregelung (die in der Bankkalkulation die Kosten in den meisten der Fälle allerdings nie deckt). |

||

|

||

|

Es geht ja um die Nachbesserung des Fixzinses. Der variable Teil ist davon unberührt. |

||

|

||

|

Wer liest ist im Vorteil 🙈. Alles klar - du hast natürlich Recht - dann ist die Gebühr auch gerechtfertigt. |

||

|

||

|

😊 |

||

|

||

|

Vielen Dank Alex und LiConsult für eure Rückmeldungen! Den Variablen-Teil lassen wir auf alle Fälle unverändert weiterlaufen. Beim Fixen werden wir das Angebot mit 15 Jahre/1%/Anschluss 3M+0,75% annehmen. Die Bearbeitungsgebühr ist nicht nachverhandelbar. Warum Fix 20 Jahre nicht mehr möglich sind kläre ich noch ab. Sollte die Fixzinphase wie beschrieben wieder von neuem beginnen, sind wir mit 15 Jahren absolut zufrieden. Finden das Angebot auch schwer in Ordnung und die Ersparnis ist auf alle Fälle sehr ordentlich! Danke euch! LG Patrick |

||

|

||

|

Liebe Finanzexperten! Ist es für Neukunden möglich, bei der BA bessere Konditionen als 0,875% für 15J fix zu bekommen? Wir haben schon eine Fixzusage zu den genannten Konditionen bekommen, geht da vielleicht noch mehr? Zu unserem Vorhaben: geplant ist ein Grundstückskauf im westlichen Speckgürtel Wiens plus Bau eines EFH in Fertigteilbauweise, Grundstück hat top Bewertung Projektkosten: 717k (großzügig kalkuliert) Eigenmittel: 250k Kreditsumme: 477k monatliches Nettoeinkommen: zusammen ~5600,- (14x/Jahr) zzgl Bonuszahlungen bei einer Person zusätzliche Sicherheit: Es bestünde die Möglichkeit, dass sich einer von uns ins Grundbuch der ETW eines Großelternteils eintragen lässt (Wert ~280k) Die Bank verlangt außerdem 1% BAG, sind 0,5% machbar? Vielen Dank schon mal für eure Inputs, wenn es welche gibt :) LG, Woodtone |

||

|

||

|

Perfekte Rahmenbedingungen - Gratulation zu den Top Konditionen! Sind meiner Erfahrung mit der BA nach aktuell auch die bestmöglichen für diese Fixzinslaufzeit - habe letzte und diese Woche erst idente Kundenangebote erhalten. Nachdem aktuell die Referenzzinssätze (SWAPs) spürbar am Steigen sind, weiß ich nicht, ob ein Konditionenpoker hier sinnvoll ist. bringt konditionell nichts, da das Besicherungsobjekt ohnehin schon eine mehr als ausreichende Besicherung darstellt. siehe oben - Stichwort "Poker" |

||

|

||

|

Nein, definitiv nicht. Nehmen, perfektes Ergebnis! |

||

|

||

|

Vielen Dank für eure schnellen Einschätzungen!! Dann passt es für uns :) |

||

|

||

|

Liebe Finanzexperten, ich habe bereits eine Zusage für einen Kredit bei der RLB NÖ-Wien. Ist es für Neukunden möglich, bei irgendeiner Bank bessere Konditionen als 1,3% nominell für 25J fix zu bekommen? Unsere aktuelle Fixzusage gilt zu folgenden Konditionen, geht da vielleicht noch mehr? Oder würdet ihr sogar eine andere Bank mit kürzerer Fixzinsperiode empfehlen? - Geplant ist der Kauf einer ETW im südlichen Speckgürtel von Wien (Liegenschaftsbewertung lieferte ziemlich genau den Kaufpreis) - Gesamtkosten: 530k - Eigenmittel: 113k - Kreditsumme: 425k - Monatl. Einkommen: zusammen ca. 4400,- (14x im Jahr) - Kreditlaufzeit 30 Jahre - 1,3% pa fix auf 25 Jahre - danach 1,125% Aufschlag auf 3-Monats-Euribor - einmalige BAG BAG [Bearbeitungsgebühr] von 8008,- - Kontoführungsgebühr von 15,- im Quartal Ich danke euch für Eure Einschätzung. LG Mango4all |

||

|

||

|

Habe noch vergessen: - BAG 8008,- enthalten 5289,- für die Bepfändung - pönalfreie Sondertilgung von 20k p.a. Kann man bzgl. Gebühren und Sondertilgung noch was rausholen? LG Mango4all |

||

|

||

|

Na das ist schon sehr gut. BAWAG macht 1,25% für 25J fix, die restlichen 5J mit 0,875%. Lg |

||

|

||

|

Danke für die Einschätzung! Bei BAWAG hätte ich die genannten Topkonditionen nur bei Erhöhung der Eigenmiitel auf 140k bekommen.. Außerdem sind die BAG BAG [Bearbeitungsgebühr] im Angebot der BAWAG wesentlich höher. |

||

|

||

|

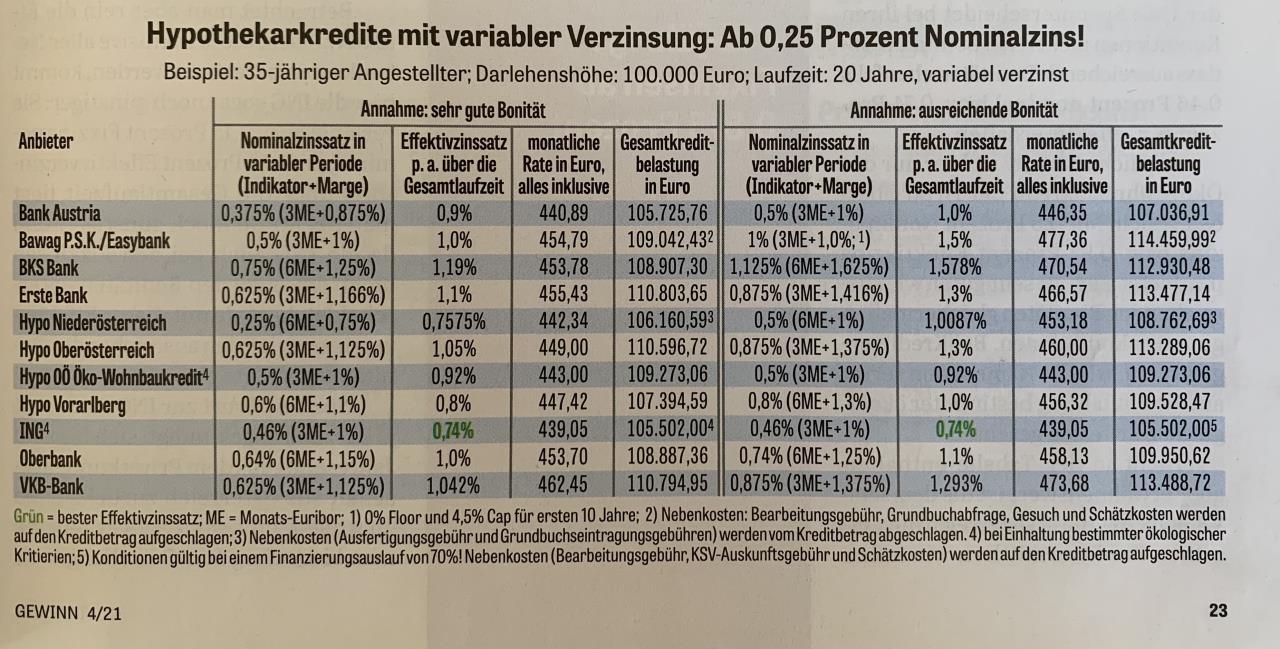

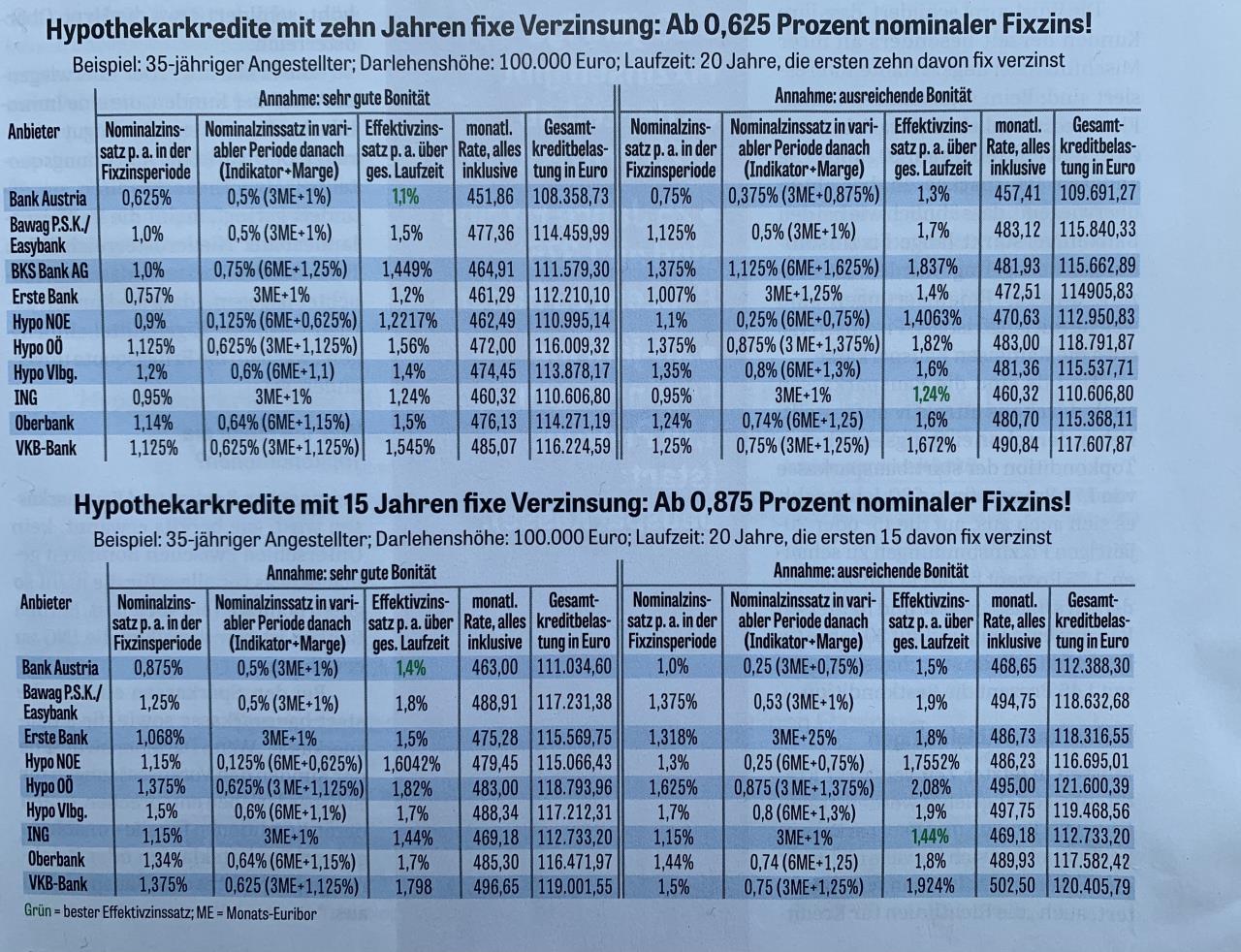

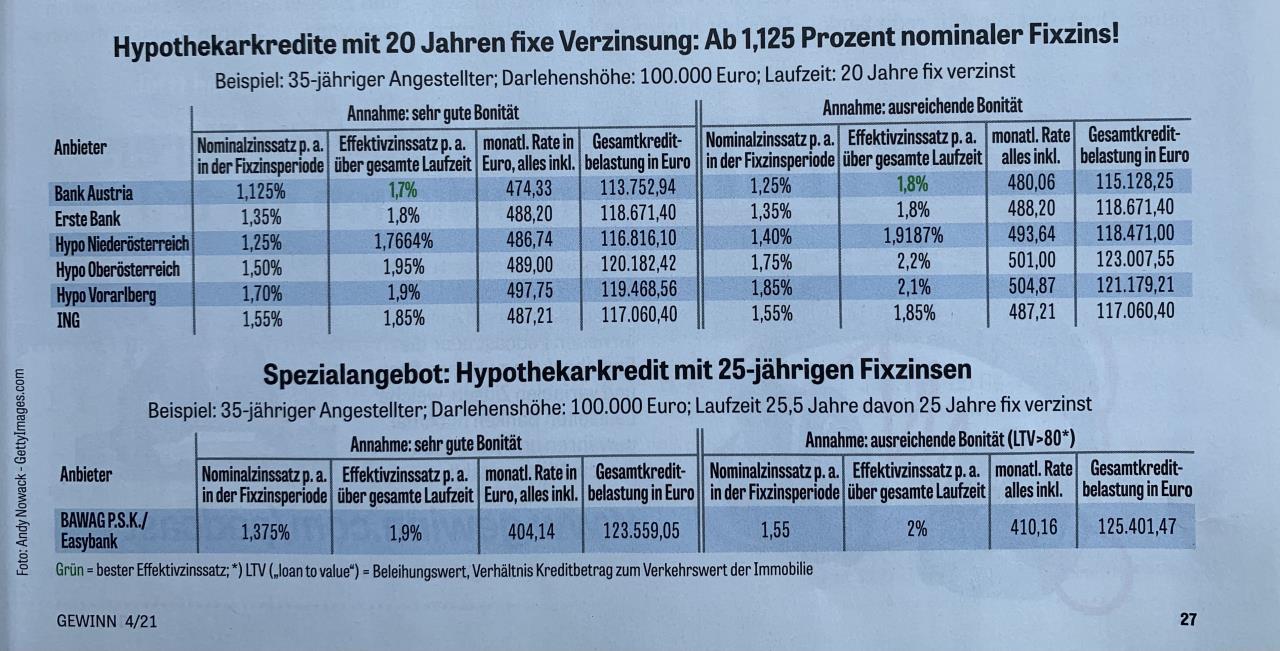

Anbei ein aktueller Überblick der derzeit aktuellen Zinssätze. Quelle: Gewinn 4/21 variabel:  10 und 15 Jahre fix:  20 und 25 Jahre fix:  Frohe Ostern!

|

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]