|

|

||

|

Ich bezweifle, dass irgendwer im Nachhinein etwas bekommen wird. Bsp OÖ. Das 200.000€ Darlehen wird da recht wahrscheinlich von der Wohnbauabteilung nach den bisherigen Regeln vergeben werden. Also Einkommensgrenze (die gerade großzügig angehoben wurde) und Beantragung "vor" Baubeginn. Wie es in anderen Bundesländern ist weiß ich nicht. Aber rückwirkend wird es eher nicht spielen. In OÖ gibt es regelmäßig Brösel in der Wohnbauabteilung, weil junge Bauherren auf das Wohnbaugeld angewiesen wären, aber es nicht beantragt haben, bevor der Bagger kam. |

||

|

||

|

Richtig, allerdings zeigt bereits die doch beeindruckende Verschiebung der Einkommensgrenze in OÖ, wie betroffen das Bundesland von der Baukrise ist und es bereit ist, zu agieren. Die Struktur ist halt tatsächlich schwierig, da in OÖ die Kredite aktuell über die Hypo OÖ vergeben werden. Aber der Anreiz in OÖ die Firmen und Arbeitsplätze zu retten, darf nicht unterschätzt werden. Bin eher auf die Rolle der SPÖ gespannt. |

||

|

||

|

https://www.nachrichten.at/wirtschaft/vp-klubchef-woeginger-wohnpaket-so-schnell-wie-moeglich%3Bart15,3930244 In den OÖN steht es wieder anders. "Die Eintragungsgebühr für Kauf und Pfandrecht in Grundbuch soll am 1. Mai oder 1. Juni fallen. Ob dies auch rückwirkend gelte, sei noch abzuklären" |

||

|

||

|

Da schau her, schön langsam scheint auf den öffentlich Druck hin Bewegung in die Sache kommen: "Empfehlung für eine Erleichterung der Administration der KIM-V (FMSG/2/2024) 40. Sitzung, 12. März 2024 Das FMSG hat in seiner 40. Sitzung die Ausgestaltung der Ausnahmekontingente vor dem Hintergrund der jüngsten Daten zu den Vergabestandards und Entwicklungen des Umfelds diskutiert und der FMA eine Vereinfachung bei der Ausgestaltung der Ausnahmekontingente in der Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung (KIM-V) empfohlen." https://www.fmsg.at/publikationen/risikohinweise-und-empfehlungen/2024/empfehlung-fmsg-2-2024.html |

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Das ist wesentlich mehr als jetzt im Schnitt möglich ist, oder? Kann das schlecht einschätzen. "Um eine Erleichterung in der Administration der Ausnahmekontingente zu ermöglichen, empfiehlt das FMSG der FMA, basierend auf § 23h BWG nunmehr in einer Novelle der KIM-V ein einziges institutsbezogenes Ausnahmekontingent in Höhe von 20% der Neukreditvergabe vorzusehen und die kennzahlspezifischen Ausnahmekontingente aufzuheben." |

||

|

||

|

Auf jeden Falll, ja! Aktuell ist es so, dass die großen Retailbanken ihre Ausnahmekontingente, die recht bescheiden im Volumen ausfallen, zu einem Gutteil für Nachfinanzierungen und Bewertungsabschläge aufbrauchen (müssen). Des Weiteren kommt dazu, dass sie tourlich geprüft werden. Lokale Banken haben meist noch keine Prüfungen hinter sich und sind somit noch etwas freier in der Gestaltung und Vergabe. Eine Erleichtung ist auf jeden Fall sehr begrüßenswert. |

||

|

||

|

Für jene Banken, deren Ausnahmekontingent rasch verbraucht war, ist das definitiv eine Erleichterung. "Wesentlich" würde ich das zwar nicht nennen, jedoch ist es gerade für diese Institute eine Verbesserung, denn: die ursprünglichen Grenzen bleiben bestehen. Mal sehen - ich bewerte das als einen ersten Schritt in die richtige Richtung ... und eine klassisch österreichische (Zwischen-)Lösung. |

||

|

||

|

In Österreich wird in puncto Inflation alles gemacht, um diese hoch zu halten. Gratulation an die WählerInnen! |

||

|

||

|

Aus der Bezahlschranke lassen sich doch einige Zeilen erheischen: https://www.nachrichten.at/wirtschaft/vp-klubchef-woeginger-wohnpaket-so-schnell-wie-moeglich;art15,3930244 […begünstigtes Darlehen nur bis 2028 abgesichert…] Was heisst das genau? Gelten die Fixzinsen von 1,5% beim 200.000 Wohnbaudarlehen nur bis 2028 und dann? Warum 2028? Weil die Finanzlegislaturperiode 2028 endet? Ein Schelm wer da was Böses denkt? Ist heuer ned besonderes Wahljahr? |

||

|

||

|

Dank OÖNPlus: "Konkreter wird Wöginger bei angekündigten Wohnbaudarlehen für bis zu 200.000 Euro mit einem Maximalzinssatz von 1,5 Prozent. Dieser Zinssatz sei bis 2028 abgesichert. So lange gelte der Finanzausgleich, sagt Wöginger. Man werde sich aber bemühen, dass dies darüber hinaus bleibt. Etliche Häuslbauer sind freilich davon ausgegangen, dass der Kredit langfristig so günstig bleibt. Technisch solle es so ablaufen, dass der Bund zum Landeswohnbaudarlehen die Differenz zu einem Zinssatz von 1,5 Prozent zahle. "Wir mischen uns in die Länderkompetenz nicht ein. Und wenn ein Land wie Vorarlberg eine günstigere Lösung hat, wird unser Zuschuss gar nicht schlagend."

|

||

|

||

|

Sollte das so kommen kannst das ja sowieso wieder fast kübeln🙃 Hat man erst wieder keine Planungssicherheit ( was wenn 2028 der Zinssatz bei 6% ist z.b) |

||

|

||

|

wurde ja mal schon elegant gelöst - man schiebt es auf die weitere Zukunft hinaus - Ausgang ungewiss: https://www.nachrichten.at/anzeigen/immobilien/art147,2180267 https://www.meinbezirk.at/oberoesterreich/c-wirtschaft/land-ooe-daempft-annuitaetenspruenge_a1679114 |

||

|

||

|

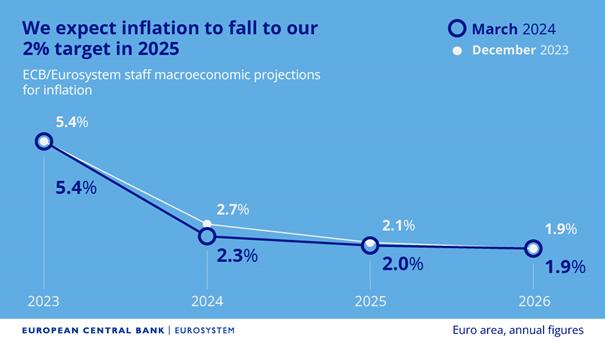

Von seiten der geplanten Bauoffensive scheint der Rückenwind für das weitere Preiswachstum überschaubar zu bleiben - zumindest wenn man Ausführungen der ÖNB glauben möchte. Demnach stützt die Offensive das Wachstum für 2024 und 2025 um jeweils 0,1%. Die Inflationserwartung für 2024 wird mit 3,6% erwartet, für 2025 2,7% und für 2026 2,3%. https://www.oenb.at/Presse/Pressearchiv/2024/20240313.html?utm_source=mailworx&utm_medium=email&utm_content=hier+gelangen+sie+zur+vollst%E4ndigen+presseaussendung&utm_campaign=pa+2024-03-13+-+created%3a+20240313+-+sent%3a+20240313&utm_term=n%2fa ... jedoch immer noch höher als die Erwartung der EZB für die Inflation in der EUR-Zone:  |

||

|

||

|

Auch wenn die Politik ab 2028 - zu Recht - extrem unter Druck stehen würde, es ist wirklich unfassbar wie hier kommuniziert wird. Verstehe absolut, dass die Zeit gedrängt hat, eine Lösung für die Baukrise zu präsentieren, aber mit so vielen "Baustellen" kann man nur hoffen, dass es gut ausgeht und äußerst zeitnah Planungssicherheit herrscht. |

||

|

||

|

Vor allem, die Landesförderkredite zB in OÖ lagen die letzten Jahre meist konditionell schlechter wie die Bankangebote. Wenn der ungestützte Fixzins wieder so schlecht sein wird, dann hängt man wenn es blöd hergeht, ab 2028 in einem konditionell schlechten Fixkredit fest. Umschuldung um da raus zu kommen dann mit Kosten verbunden ... Die Politik vergeigt alles! |

||

|

||

|

Besser kann man es nicht sagen😁 |

||

|

||

|

Ich hatte deswegen schon mal letztes oder vorletztes Jahr zufällig ein Gespräch mit dem Personal von der Wohnbauabteilung in OÖ (müsste Haimbuchners Büro gewesens sein). Meinen Hinweis, dass deren Kredit ständig ca 1/2 Prozent über den privaten Banken liegt kommentierten die nur wir sind so super und können das nicht nachvollziehen. Sie seien ja konditionell ihrer Ansicht nach besser wie die Banken ... die leben in einer eigenen Welt. Das war noch vor diesem 3% Kredt. |

||

|

||

|

Das Wifo kommentiert die aktuellen Entwicklungen - Erleichterung bei den Ausnahmekontingenten bei der KIM VO mit das sei nur eine Vereinfachung bei der Bürokratie, ändere sonst aber nichts und wird auch keine Steigerung der Kreditnachfrage bewirken. Das WiFo sagt, solange die Ursache des Baueinbruches nicht beseitigt ist, wird die Nachfrage nicht steigen. Die da wären, zu hohe Baukosten und zu hohe Zinsen. Laut WiFo wird der Bau auch mit sinkenden Zinsen nicht anspringen. Die Kosten müssen sinken. Laut WiFo ist das realistischte Szenario, dass die Baupreise seitwärts gehen werden und der Bau erst wieder anspringt, wenn die Löhne so weit gestiegen sind, dass die Baupreiseerhöhungen im Verhältnis zu der Kaufkraft weginflationiert wurde. Und das auch nur wenn die Zinsen zusätzlich um ca 2% gesunken sind. Bedeutet aber auch, die Baubranche kann sich in nächster Zeit keine Preiserhöhungen leisten. Jegliche Preiserhöhung würgt sofort jede entstehende Nachfragesteigerung ab. Bei der letzten Wirtschaftskrise dauerte es weit über 10 Jahre bis der Bausektor überhaupt wieder das Vorkrisenniveau erreicht hatte. Die Boomphase der letzten Jahre hat ja jeder mitbekommen. Aber was viele falsch einordnen, einige Baubereiche waren da erst wieder am Niveau von vor 2008, hatten also erst die Verluste von vor gut 15 Jahren wieder aufgeholt. Wenn es sich wieder so entwickelt wie das letzte mal, dann wird das eine laaange Durststrecke für den Bau und so rasch keine Rückkehr der für die Baubranche angenehmen Situation der letzten 3 Jahre, wo der Kunde Bittsteller war. Ein Freund entwickelt beruflich Projekte. Der musste die letzten Jahre den Firmen nachlaufen, damit er überhaupt ein Bauangebot bekam. Und das dann preislich jenseitig. Bei seiner aktuellen Ausschreibung bekam er 7 Angebote und die unterbieten sich gerade gegenseitig.

|

||

|

||

|

Klingt so als wirds weiterhin ungut werden für die Baubranche. Und immer noch keine Info zum Handwerkerbonus :/ |

||

|

||

|

Das schlagen die firmen sowieso drauf |

||

|

||

|

https://orf.at/stories/3351624/ 5 jahre 1,5% Und dann? |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]