Inflations- und Zinsentwicklung - Seite 14

|

|

||

|

........oder aushalten und die Einkaufspreise nützen 🤭 |

||

|

||

|

Geht das auch bei den nigeranischen Prinzen und den Diamantenhaendlern die ungelogen 2-3x / Woche mit seriösen Oesterreichischen Nummern anrufen ? Der ie ganzen Robinsonlisten und Co funktionieren halt leider sowieso nur bei serioesen Firmen die auch auf normalen Wunsch damit aufhoeren. Alles was sich auf Schnubios reimt kannst halt leider nicht klassisch abstellen - sind meine 15+ Jahre Eigenerfahrung, dafuer ist mein Hausa schon viel fliessender 😂 |

||

|

||

|

Wieso? |

||

|

||

|

Weil der Simon jedes Mal wenn es 2% runter geht mit "jetzt kommt der Crash" aufschlägt und dann wieder verschwindet, wenn es doch nicht eintrifft nur um beim nächsten Mini-Schluckauf wieder mit "aber jetzt kommt der Crash" aufzuschlagen. Irgendwann wird er damit sogar Recht haben, man muss nur hartnäckig genug warnen um mal zufällig richtig zu liegen. |

||

|

||

|

Ich investiere erst seit kurzem in ETF Bisher ist das Depot nur im Minus - aber da reden wir von 50 Euro Minus... wurscht... es ist ein Sparplan... soll laufen, schaue gar nicht rein - und dann wird man ja sehen :D |

||

|

||

|

So einen "Crash" sollte man auch richtig bewerten und in die richtige Relation setzen. Ab wann spricht man von einem Crash? Nur weil zb. der MSCI World jetzt in einer Woche um 4 % gefallen ist? Der steht in der Jahresperformance immer noch mit 16% im Plus...selbst der "Corona Crash" ist egal gewesen, wenn man eine langfristige Strategie hat. |

||

|

||

|

Wenn man 100 mal warnt wirds vielleicht auch 1-2 mal passen zufälligerweise |

||

|

||

|

Lieber Equity ich kann mich nicht erinnern hier regelmäßig, wenn überhaupt, als Crashprophet aufgetreten zu sein. Der letzte flashcrash war am 5. August und hat im Grunde nur gezeigt wie sensibel der Markt inzwischen ist. Worauf ich mich beziehe sind die letzten US Arbeitsmarktdaten die letztlich zeigten dass die letzten Monate keine Ausreißer waren sondern der Beginn einer Abkühlung. Ich schreibe auch nicht reißerisch vom Weltuntergang sondern von einer Korrektur auf die wir langsam aber sicher zulaufen. Ein ganz normaler Ablauf im Finanzsektor und eine gute Einkaufsmöglichkeit. Ich habe am 5. August auch angemerkt dass ich noch nicht bei BTC einsteige da aus meiner Sicht noch billigere Kurse kommen. Zinssenkungen seitens der FED und EZB sind nun mal kein Zeichen von Wirtschaftsaufschwung. |

||

|

||

|

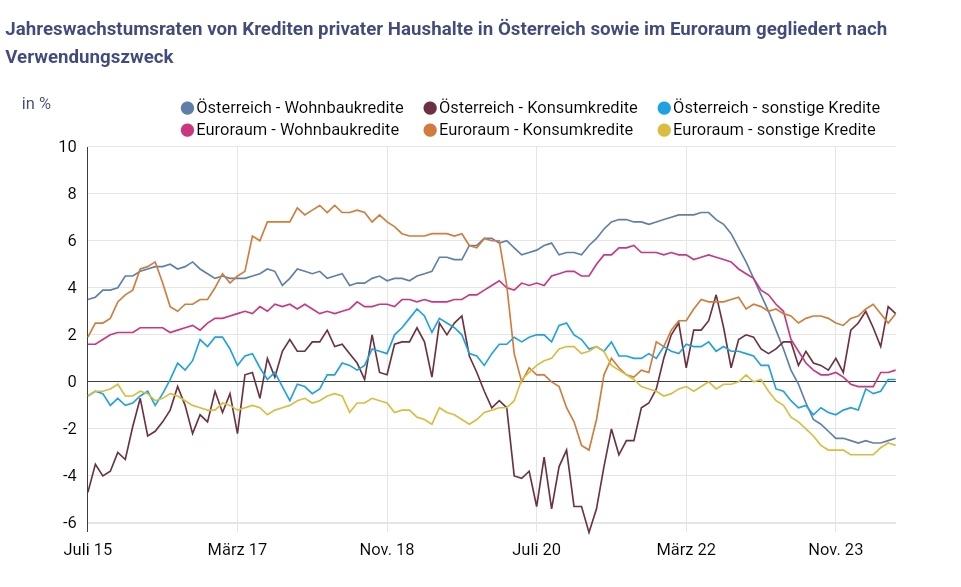

https://www.oenb.at/isawebstat/createChart?lang=DE&chart=1.5.7.1 Mir zeigts beim Link den ich teilen kann immer diese Zeit an ... aber wer mal sehen möchte wie außergewöhnlich die aktuelle Phase ist und wie brutal die Bremsung ist, einfach die Zeit auf ein paar Jahre vor der letzten Weltwirtschaftskrise/Finanzkrise setzen und dann den Kreditverlauf betrachten. Selbst beim letzten weltweiten Crash ging es nicht so dermaßen weit nach unten ... Aktuell arbeiten die Baufirmen noch bestehende Aufträge ab, sprich die Delle ist noch gar nicht richtig am Markt angekommen.  |

||

|

||

|

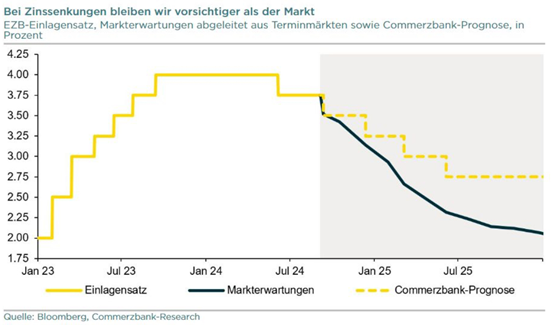

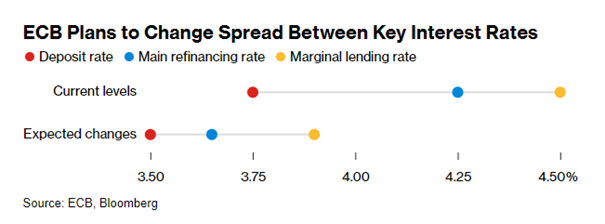

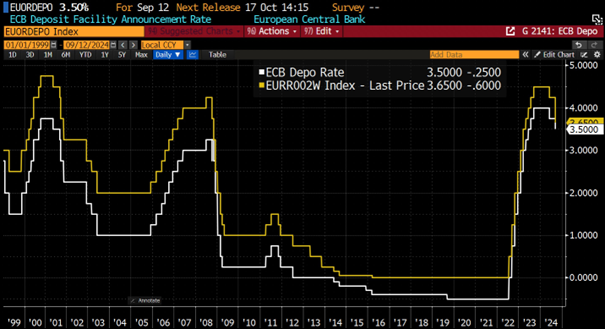

Für die kommende EZB - Sitzung diesen Donnerstag deutet vieles auf eine Senkung um 0,25% hin ... jedoch nicht des Hauptrefinanzierungszinssatzes (= Leitzinssatzes), sondern des Einlagensatzes. Bislang lag der Unterschied zwischen diesen beiden Zinssätzen bei 0,50% (Leitzinssatz aktuell 4,25%, Einlagensatz 3,75%). Im Zuge der Überarbeitung des geldpolitischen Handlungsrahmens durch den EZB-Rat am 13.03. wurde beschlossen, diese Differenz per September-Sitzung auf 0,15% zu verringern. Eine Senkung des Einlagensatzes um 0,25% hat für den Leitzinssatz nun somit eine Reduktion um 0,60% (!) zur Folge - dieser läge dann bei 3,65% (aktuell 4,25%). Nicht alle sind für den weiteren Verlauf jedoch so euphorisch wie der Terminmarkt ...  |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Heißt das, die Banken erhalten weniger Geld wenn sie es nur bei der EZB parken und sollen damit mehr angehalten sein, Kredite zu vergeben? Und als Sparer heißt das, dass die Zinsen für Guthaben wieder in den Keller rauschen (weit mehr, als die Kreditzinsen natürlich 🤪)? |

||

|

||

|

Banken mit EZB-Anbindung können ihre Überschussliquidität "over night" bei der EZB zum Einlagensatz veranlagen. Insofern bedeutet ein tieferer Einlagensatz auch niedrigere Erträge für diese Form der kurzfristigen Veranlagung. Der eigentliche Grund für die Reduktion der Spanne zwischen Leitzins- und Einlagensatz dürfte aber sein, dass damit der Anreiz für Banken steigen soll, sich mittels wöchentlicher Operationen oder auch allenfalls mittels längerfristiger 3-Monats-TLTROs (targeted longer termin refinancing operations) zu refinanzieren, für die ebenfalls der Einlagensatz plus 0,15% zu zahlen sind. Am Ende soll damit die Volatilität an den Geldmärkten gering gehalten werden, selbst wenn nach und nach die Überschussliquidität abnehmen wird und die Banken wieder das Hauptrefinanzierungsinstrument nutzen. Für Kreditnehmer wie auch Sparer (der eine mit Aufschlag und der andere mit Abschlag auf den Geldmarktindikator) hat das keine gesteigerte Auswirkung. Die "EURIBORs" haben sich die letzten Monate auf dieses neue Szenario langsam eingestellt und "wanderten" auch in diese Richtung. Wie stark sich Banken bei der Verzinsung der Spareinlagen bewegen, hängt darüber hinaus von den jeweils bankeigenen Erfordernissen hinsichtlich Liquiditätsbedarf, Bilanzstruktur, etc. ab. Für Interessierte: der monatsdurchschnittliche 3M EURIBOR seit Jänner 1999 beträgt derzeit 1,643% - jener des EZB-Leitzinssatzes 1,708% (aktuell 3,46% versus 4,25% bzw. ab Donnerstag 3,65%). |

||

|

||

|

Danke für die Erklärung 😁 |

||

|

||

|

sehr gerne zur besseren Übersichtlichkeit anbei auch die graphische Darstellung:  |

||

|

||

|

EZB senkt Einlagensatz von 3,75% auf 3,50%. Spread zwischen Einlagensatz und Hautprefinanzierungssatz reduziert sich per 18.09. wie angekündigt von 0,50% auf 0,15%. Neuer Leitzinssatz dann 3,65%.  aktuelle Inflationsprognosen der EZB (Klammerwerte sind von der letzten Einschätzung im Juni): 2024: 2,5 (2,5) 2025: 2,2 (2,2) 2026: 1,9 (1,9) Kerninflation: 2024: 2,9 (2,8) 2025: 2,3 (2,2) 2026: 2,0 (2,0) |

||

|

||

|

Nur für mein Verständnis: Das bedeutet im Ergebnis, dass trotz der Zinssenkung keine kurzfristige Senkung in gleicher bzw. ähnlicher Höhe der Kreditzinsen / angebotenen Kreditkonditionen der Banken zu erwarten ist? |

||

|

||

|

oder anders gefragt (und relevant für bereits bestehende Kredite mit variabler Verzinsung): wie wird sich die Änderung dieser Zinssätze auf den Euribor auswirken (aktuell 3M-Euribor bei 3,467%) |

||

|

||

|

richtig variable Zinsvereinbarungen orientieren sich gewöhnlich an einem Geldmarktindikator (zumeist 3M-, jedoch auch 6M oder 12M EURIBOR). Diese Indikatoren haben (nicht zuletzt auch befeuert durch diverse EZB-Aussagen im Vorfeld der heutigen Sitzung) in den vergangenen Wochen bereits jene Richtung eingeschlagen, die die EZB angekündigt hat. Insofern hat sich bei diesen Indikatoren per heute keine Änderung eingestellt. fixe Zinsvereinbarungen orientieren sich an den langfristigen Kapitalmarktrenditen (genauer gesagt, den laufzeitkonformen Derivaten zur Absicherung der Zinsrisiken - SWAPs). Diese orientieren sich wiederum an der langfristigen Inflationsentwicklung. Nachdem diese die letzten Monate über ebenfalls schon rückläufig war (vor einem Jahr lag der 25Y SWAP noch bei etwa 2,97% - heute 2,33%) wird die heute erfolgte Zinssenkung im Einlagensatz (bzw. später folgend auch im Leitzinssatz) isoliert betrachtet keine flächendeckende Auswirkung auf die Endkundenkonditionen haben (die überdies ebenfalls von einigen anderen Faktoren abhängt). Eine Änderung bei den Fixkonditionen würde dann eintreten, wenn (außerhalb sinkender SWAP-Sätze) Banken den Aufschlag auf den SWAP (der ebenso wie bei variablen EURIBOR-Bindungen zur Endkundenkondition führt) reduzieren würden. |

||

|

||

|

Anders formuliert: Der 3M Euribor hat die erwartenden Senkungen schon eingepreist d.h. ab heute deckt sich der EZB Leitzins wieder mit dem 3M Euribor. Aber es wäre davon auszugehen, dass die EZB ja weiter senkt und sich deswegen der 3M wieder "vorausschauend" nach unten entwickelt. Ich hoffe auch darauf da ich auch zu 50% variabel unterwegs bin und es wieder etwas "Geld freischaufelt" |

||

|

||

|

vielleicht generell die Frage (obwohl es wschl. auch im Kleingedruckten meines Kreditvertrages beschrieben ist): wie wird bei meinem bestehenden variablen Kredit der Zinssatz für September berechnet? Basis ist der 3M-Euribor + Aufschlag, aber der 3M-Euribor verändert sich ja täglich. Gibt es hier wieder einen Stichtag oder wird auch innerhalb des relevanten Monats der durchschnittliche Zinssatz ermittelt? |

||

|

||

|

davon gehe ich persönlich (für Oktober und Dezember) nicht aus - und der Markt für die Oktober-Sitzung auch nur mit einer aktuellen Wahrscheinlichkeit von 25%. Die Effekte aus den sinkenden Energiepreisen (die für die aktuell niedrigen Inflationsraten verantwortlich sind) fällt nun weg, die Dienstleistungsinflation bleibt "sticky", und die Gesamtinflation dürfte sich gegen Jahresende wieder "entwickeln". das steht tatsächlich im Kreditvertrag (und im ESIS). Nachdem der relevante Indikator der 3M EURIBOR ist, wird das alle 3 Monate passieren - und abhängig davon welcher 3M EURIBOR in deinem Vertrag gemeint ist (stichtagsbezogen vom letzten Bankarbeitstag vor Anpassung, Durchschnitt vom letzten Quartal, etc., etc.). |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]