|

|

||

|

Also ich beobachte den Markt sehr unregelmäßig. Ich meinte zum Beispiel in 2-4 Jahren, wenn es wieder Fixzinsangebote von 2% oder weniger geben sollte (was ich jetzt nicht glaube), kann es sich da lohnen umzuschulden? Ich kenne mich da nicht aus welche Zusatzkosten/ob Zusatzkosten enstehen würden (im Vergleich zum Neuabschluss). Also es war eine sehr hypothetische Frage ab wann eine Umschuldung grob gesagt vorteilhaft ist. |

||

|

||

|

Das kann man pauschal nicht beantworten, da es für die Kalkulation des "Umschuldungserfolges" notwendig ist zu wissen welches Volumen dann zu diesem konkreten Zeitpunkt noch aushaftet und wie lange die Kreditrestlaufzeit ist. |

||

|

||

|

Ok danke 🙂 |

||

|

||

|

Na klar lohnt sich eine Umschuldung, wenn die Zinsen dementsprechend gefallen sind. Bei 200K offener Kredit und 0,5% Zinsersparnis im Jahr sind das mal 1.000. Je höher die Differenz, desto höher die Ersparis. Das ist quasi mein Daily Business. |

||

|

||

|

Nachdem bei 0,25% Leitzinssenkung schon die ersten Fragen nach Umschuldung kommen ... für die Baubranche ist das keine positive Phase. Defakto ist die Baubranche jetzt in eine deflationäre Phase eingetreten. Jeder weiß, dass die Zinsen jetzt nur noch den Weg nach unten gehen. Also Finanzierungskosten, die mit steigender Wartezeit abnehmen. In dieser Phase warten viele mit dem Bau ab ... |

||

|

||

| Hallo HAR80, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

für den geschilderten Fall mit Zinsersparnis 0,5% (was bei flo00 einen Fixzinssatz von 1,5% erfordern würde) und ausreichender Kreditrestlaufzeit stimmt das. Am Ende wird man ... ... jeden Fall aber einzeln betrachten müssen. prinzipiell sind sinkende kurzfristige Zinsen natürlich eine Erleichterung für Bauträger und Projektanten, da die Finanzierungen zu einem großen Teil variabel abgeschlossen wurden. Neue Projekte rechnen sich naturgemäß auch "einfacher", wenn der Finanzierungszinssatz sinkt. Eine große Erleichterung wird dieser erste Schritt dennoch nicht bringen, da die Vergabefreude bei den Banken für Bauträger- und Projektfinanzierungen derzeit mehr als überschaubar ist - noch dazu wo in den Bankbilanzen ein paar Risiken schlummern und die ersten Einzelwertberichtigungen bereits zu verzeichnen sind. Wobei "nach unten" ein dehnbarer Begriff ist. Je nach Inflationserwartung würde ich eher von einem "Einpendeln auf niedrigeren Niveau" ausgehen |

||

|

||

|

Natürlich bedarf es immer einer individuellen Prüfung. Aber das weiß der informierte ESH ESH [Energiesparhaus]-Leser ohnedies 😉. |

||

|

||

Die Reise geht weiter ...  |

||

|

||

|

Passat genau, wenn in 10 Jahren bei uns der Fixzins ausläuft... 😄 |

||

|

||

|

Das heißt bis 2025 warten & dann auf Fix umsteigen 😬 |

||

|

||

|

Danke! *Trommelwirbel* vor der heutigen FED Entscheidung. |

||

|

||

|

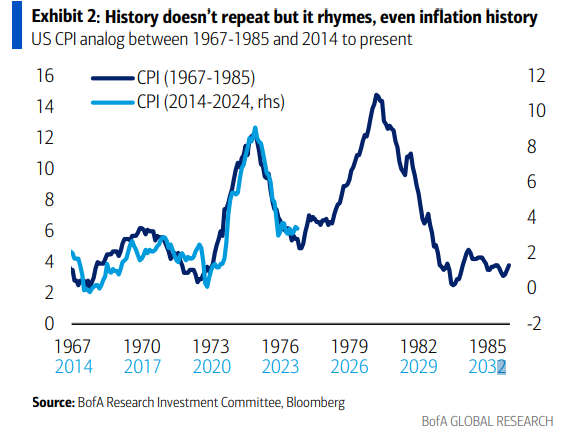

Nachdem die gerade herausgekommenen US-Inflationsdaten für Mai sowohl hinsichtlich Headline- wie auch Kerninflation um jeweils 10BP schwächer als erwartet ausgefallen ist, preisen die Märkte aktuell 2 Senkungen für 2024 ein. Für heute erwarte ich mir da eigentlich nichts. |

||

|

||

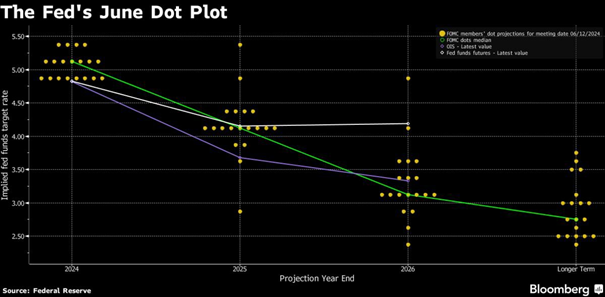

Wie erwartet - FED hält die Benchmark Rate unverändert bei 5,25%-5,50%, jedoch: überraschend hat das FED dieses Jahr nur eine Zinssenkungsprognose abgegeben. Die mittlere Prognose des Offenmarktausschusses zeigt erst für 2025 Zinssenkungen von 1%.  |

||

|

||

|

Andersrum. Den jetzigen fix mit <3% auslaufen lassen und auf variabel wieder switchen. 😬 |

||

|

||

|

Die eingetretene Zeitrechnung mit Erwartung Zinsen sinken weiter wird der Baubranche noch mehr weh tun. Entgegen der Jubelmeldungen der letzten Wochen das Geschäft würde wieder anziehen, sagt die Bauwirtschaft diese Woche, dass die Auftragsentwicklung und Baugenehmigungsentwicklung 2025 auf weiter sinkende Bautätigkeiten hindeutet. Verstärkt mit einem psychologischen Effekt Phase sinkender Zinsen voraus .. Jeder der Zeit hat und noch keinen Kredit hat wird nun warten. Bsp. wer jetzt einen Fixkredit aufnimmt, Baubeginn im Herbst, Rückzahlungsbeginn Herbst 2025 kann davon ausgehen, dass seine vereinbarten Fixzinsen im Herbst 2025 mit den dann geltenden variablen Zinsen bereits ex aequo stehen können. Nur die variablen sinken weiter, der vermeintliche günstige Fixkredit bleibt in der Höhe. In 2 Jahren schaut vermutlich die Zinslandschaft noch einmal anders aus. Kredit aufnehmen und damit rechnen in 2-3 Jahren schon umzuschulden mit den damit verbundenen hohen Kosten, auch nicht lustig. |

||

|

||

|

Würde es mich betreffen und die Leistbarkeit wäre auch beim jetzigen Zinsniveau gegeben (DSTI deutlich <40%) würde ich nicht zögern und einfach sofort mit dem Bau beginnen. Vielleicht das Projekt nochmal wo möglich Redimensionieren und dann asap loslegen. Fixzinssätze kann man doch eh deutlich unter 4% abschließen und das ist historisch betrachtet nicht teuer. Hingegen werden die Baupreise in 3 Jahren über den heutigen liegen, denn kein Baumeister wird etwas verschenken, schon gar nicht sollte sich der Markt in 3 Jahren bereinigt haben und nur noch die Starken übrig geblieben sein. Sollte das Zinsneveau in 3 Jahren derart niedrig sein, muss man seinen Fixzinssatz gegebenenfalls umschulden und dafür bezahlen. Aber das entscheidet man dann bei einer Flasche Wein auf der eigenen Terrasse 🙂. |

||

|

||

|

Ich bin auch nicht wirklich überzeugt, dass zuwarten unglaublich viel bringen könnte. Aber der Markt ist Psychologie. Erwartungshaltungen. Und da ist die Stimmung eindeutig. Zu hohe Baupreise bei zu hohen Lebenskosten im Verhältnis zum Verdienst. Das ist die überwiegende Meinung und dementsprechend depressiv ist die Stimmung am Bau. Die Ansicht die aktuellen Zinsen wären historisch niedrig entspricht halt nicht der heutigen Erwartungshaltung. Historisch zeigt sich vielmehr, dass die Zinsen konsequent seit Jahrhunderten im Sinkflug sind und die letzte Niedrigszinsphase nicht unbedingt eine Abnormalität war. Aber in nächster Zeit mit so niedrigen Zinsen wie damals zu "planen" würde die nächsten Jahre eher in die Hose gehen ... Heute denken die meisten zu kurzfristig. Die breite Erwartungshaltung geht davon aus, dass das jetzige Zinsniveau die nächsten 2 Jahre deutlich sinken wird ... Marktbereinigungen sind nett. Aber die letzte Krise am Bau, 2008, zeigte, dass die Baubranche gut beraten wäre nicht darauf zu hoffen, dass es rasch bergauf gehen könnte. Das letzte mal dauerte es bis dahin wieder überhaupt den Vorkrisenstand zu erreichen, je nach Branche im Schnitt um die 12-13 Jahre ... da wären wir dann um 2035 herum ... |

||

|

||

|

einen weiteren Hoffnungsschimmer gibt es durch die heute verlautbarten Produzentenpreise in den USA. Diese sind unerwartet stark (am stärksten seit 7 Monaten) gesunken. Die 10Y-US-Renditen sinken in Erwartung eines dadurch nachlassenden Inflationsdrucks unter 4,3%. Die Wahrscheinlichkeit für eine erste Senkung in den USA im September steigt auf 65%.  |

||

|

||

|

Völlig richtig Miike, ich würde es genauso machen. Vor allem der Redimensionierung kann ich sehr viel abgewinnen: als wir vor 13 Jahren gebaut haben - klar waren die Baupreise niedriger, dafür aber auch das Einkommen - haben wir uns wirklich auf das wesentliche beschränkt. Bei einem annähernd gleich hohen Zinsnevieau im variablen Bereich wie heute. Einen Fixzins unter 4% für 25 oder 30 Jahre hätte ich sofort genommen. Nur wurden die nicht mit solchen Laufzeiten angeboten und die kurzfristigen Fixzinsen waren viel teurer als eine variable Kondition. Ich habe nichtmal die Bodenplatte für einen Pool ausgehoben, die Küche hat ein Drittel von dem gekostet, was man heute in den Threads so liest uswusf. Die Prioritäten lagen bei uns einfach woanders. Das Problem ist, dass es die heutige Generation nicht gewohnt ist, dass Geld etwas kostet, nämlich Zinsen. Dann kommt dazu, dass der Teilarbeitsanteil massiv gestiegen ist, auch bei den Männern. Das war vor zehn, zwanzig Jahren halt überhaupt nur ganz selten der Fall. Work Life Balance mit alles und scharf haben wollen spießt sich halt. So ist es! Wenn es die Zinslandschaft zulässt und die Ersparnis dementsprechend groß ist, wird halt umgeschuldet. Das war ja in der Vergangenheit auch nichts anderes.

|

||

|

||

|

Im Jahre des Herrn 2035, wird die Babyboomer-Generation 70+ Jahre alt sein und der Markt wird mit deren Wohnungen und Häusern nochmals unter Druck kommen. Die Zahl der Babyboomer im Verhältnis zu Millenials dürfte bei uns, wie in D ziemlich gleich sein, 2:1. Wer also die jetzigen überteuerten Hütten zukünftig kaufen soll ist unklar. |

||

|

||

|

Hallo LiConsult, hier gibt es dazu Erfahrungen und Preise: Inflations- und Zinsentwicklung |

||

|

||

|

Ziemlich substanzlose Behauptungen die du hier aufstellst. Völlig gegensätzlicher Trend ist 2035 zu erwarten. Wohnraum wird 2035 knapper sein als heute. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]