|

|

||

|

Hi, Zur Inflation ohne irgendwelche Tabellen und Kurven gestern beim Billa (billiger Laden): 0.5L pet Cola Zero 1.69€ Schönes Wochenende! |

||

|

||

|

aktuell nicht - siehe obiges Schaubild über die Inflationserwartung der EZB Kreditvergaberegeln werden nicht von der Notenbank, sondern von den staatlichen Aufsichtsbehörden verordnet. Zur allgemeinen Info: Die EZB hat durch die Beeinflussung auf die verschiedenen Fazilitäten (Hauptrefinanzierungs-, Spitzenrefinanzierungs- und Einlagesatz) hauptsächlich Einfluss auf die "kurze" Seite der Zinskurve - also mehr oder weniger auf die Verzinsung des Overnight- Geldes. Wie die Inflationserwartung langfristig aussieht, bildet der Zinsmarkt durch Angebot und Nachfrage auf der "langen" Seite der Zinskurve ab (Laufzeiten 1 Jahr und darüber). Da sind dann die durch diese Erwartung gepreisten Staatsanleihenrenditen bzw. davon abgeleitet die laufzeitabhängigen SWAPs relevant als Referenzwerte für die Fixzinskonditionen im Kreditbereich. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Tja ... die EZB in Kooperation mit den Nationalbanken beeinflusst sehr wohl staatliche Entscheidungen. Bei der KIM VO macht nach wie vor die Öst Nationalbank Vorschläge an die Aufsichtsbehörde und empfiehlt. Niemand agiert im Luftleeren Raum. Alle beeinflussen sich gegenseitig. Man kann aber auch rein auf die formelle Seite schauen, dann hat man aber einen starken Tunnelblick. Aber auch so hat die EZB nicht nur die Zinsen als Einflussmöglichkeit. Anleihekaufprogramme und und ... Der Zins ist nur ein Puzzelstein. |

||

|

||

|

es tut mir leid - nicht die Nationalbank (diese indentifiziert lediglich die "Gefahren") macht Vorschläge an die FMA, sondern das Finanzmarktstabilitätsgremium empfiehlt der Aufsicht - und die Aufsicht verordnet. stimmt - mit den (mittlerweile weitgehend auslaufenden) Kaufprogrammen versucht die EZB ebenfalls "die Zinsen" zu beeinflussen - nur halt die langfristigen. stimmt - wenn auch der wesentliche - kurz-, wie langfristig |

||

|

||

|

Und eben genau im FMSG sitzt der Vizegouverneur der ÖNB. Die Vorsitzende der FMSG stammt aus dem BMF. Und noch ein paar andere. Und so schließt sich der Kreis zwischen den verschiedenen Akteuren ... |

||

|

||

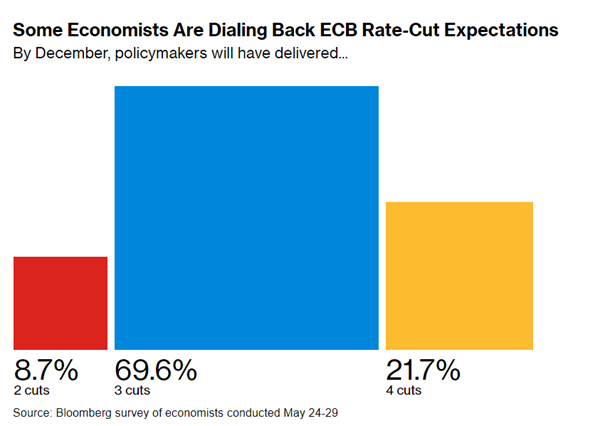

Wieviel an Leitzinssenkung 2024 von Ökonomen derzeit erwartet wird:  |

||

|

||

|

Glaube kaum, dass 3 kommen werden. Außer die EZB ignoriert die Inflationsentwicklung und agiert nach Politik- und Wirtschaftswünschen.

|

||

|

||

|

Die EZB wird so agieren dass die Musik noch möglichst lange spielt, aber im Endgame sind wir allemal. Bin gespannt ob dann bei (Annahme) zwei Zinssenkungen die Inflation wieder deutlich hochgeht? Sollte aber die EZB tatsächlich zum großen Finale blasen werde ich All-in bei Kryptos und Edelmetallen gehen, dann nur noch raus aus Fiat. |

||

|

||

|

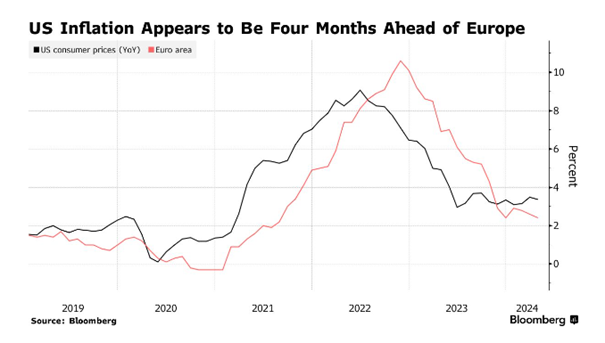

Der Begriff "Reflation" wird bei zu großer Senkungseuphorie möglicherweise eine Rolle spielen. Es scheint, als ob Europa bei den Konsumentenpreisen (nach oben wie nach unten) ein paar Monate hinter den USA ist (mit dem Unterschied, dass diese aktuell nicht senken).  |

||

|

||

|

Spannend wird es für den Bereich für den dieses Forum steht, der Baubereich. Aus dem Bankenumfeld hörte man dieser Tage, dass die Baukosten nominell 20% zu hoch seien um den Bausektor wieder in Gang zu bringen. Derartige Preissenkungen sind aber nicht in Sicht, zumindest sehe ich die nicht. Also wird es wohl auf eine Jahrelange Flaute mit preislicher Seitwärtsbewegung hinauslaufen. Weginflationieren .... Bsp Baustahl, die glaubten zu Jahresbeginn es geht los und erhöhten um ca 15%. Komplett irrlichternde Traumtänzer. Preiserhöhungen erschlagen sofort jeglichen Fortschritt. Ergebnis Preisrücksetzungen nötig und schwupps ist man preislich im Jänner 2021 und sinkend. Den Holzpreis geben die Amis vor und der liegt bei einzelnen Produkten bereits um 2019 herum, sinkend. Auch das ist zu hoch für ein Anziehen der Bautâtigkeit. Oder Preise von Wärmepumpen. Da ist man auch wieder am Niveau von vor 3 Jahren. Material fällt, Arbeitskosten steigen aber ... Tja, beim letzten Dämpfer für die Bauwirtschaft 2008, brauchte die Branche weit über ein Jahrzehnt um wieder am Niveau 2007 zu landen. Das werden auch diesmal laaange Jahre und nichts da mit da zieht schnell wieder etwas an.

|

||

|

||

|

Die Reflation wäre schlimm, da die EZB bei den Erhöhungen generell viel zu träge agiert (haben wir eh vor ca. 4 Jahren gesehen). Dann würde in Europa im Gegensatz zu den USA nochmals ein ordentlicher Schub kommen was uns wirtschaftlich weiter zurückwerfen würde. |

||

|

||

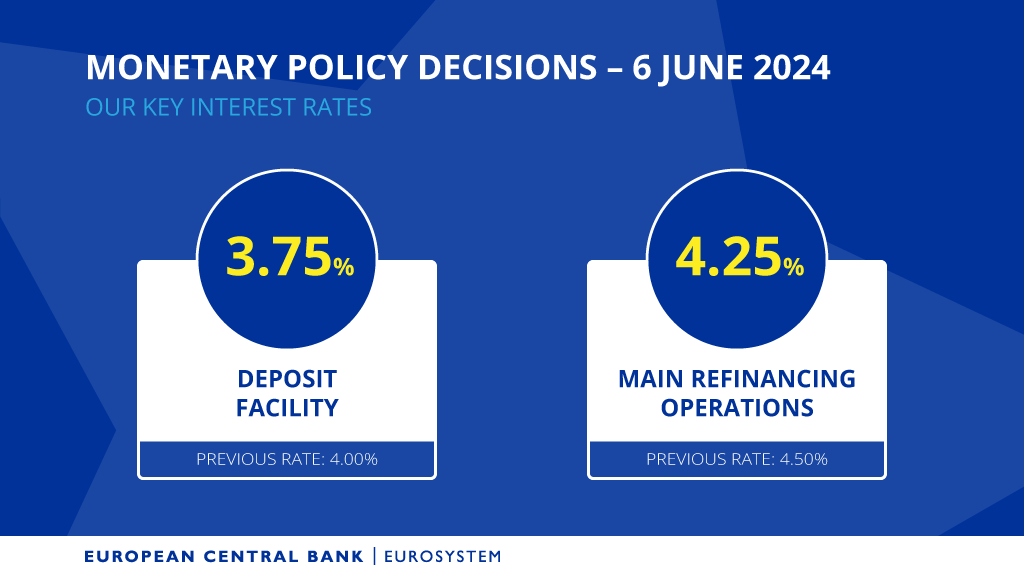

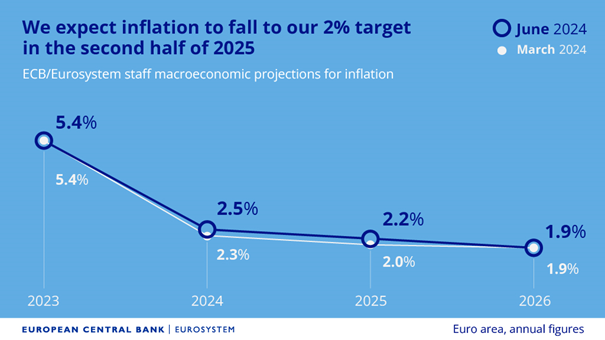

erwartungsgemäß senkt die EZB den Hauptrefinanzierungssatz (= Leitzinssatz) um 0,25% von 4,50% auf 4,25%. Spitzenrefinanzierungssatz 4,50% (vorher 4,75%), Einlagesatz 3,75% (vorher 4%).   EZB legt sich auf keinen bestimmten Zinspfad fest, sondern wird weiter einen datenabhängigen Ansatz von Sitzung zu Sitzung verfolgen. Interessant dabei das folgende Statement aus der Presseveröffentlichung: "At the same time, despite the progress over recent quarters, domestic price pressures remain strong as wage growth is elevated, and inflation is likely to stay above target well into next year." |

||

|

||

|

D.h. sie haben ihr 2% Ziel aufgegeben? |

||

|

||

|

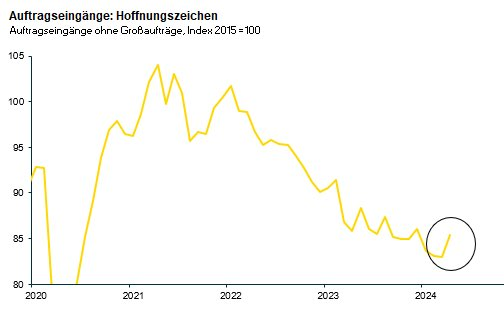

So hätte ich das jetzt nicht interpretiert - eher, dass ihnen bekannt ist, dass Inflation hartnäckig ist (Lohnsteigerungen, etc.) und dass man die Situation beobachten wird. EZB hat aktuell folgende Inflationserwartung: Staff now see headline inflation averaging 2.5% in 2024, 2.2% in 2025 and 1.9% in 2026. For inflation excluding energy and food, staff project an average of 2.8% in 2024, 2.2% in 2025 and 2.0% in 2026. Economic growth is expected to pick up to 0.9% in 2024, 1.4% in 2025 and 1.6% in 2026. Fakt ist, dass seit Jahresbeginn die Verbraucherpreise um 3,5% gestiegen sind, sich der Tariflohnanstieg nicht reduziert hat und die Frühindikatoren (ins Positive) gedreht haben. Dazu passt, dass beispielsweise in Dt. die Auftragseingänge (ex- schwankungsanfällige Großaufträge) im April deutlich zugelegt haben (+2,9%).  |

||

|

||

|

Eventuell möchten sie mit so einer Aussage die Erwartung, dass heuer noch mehrmals gesenkt wird, etwas dämpfen? |

||

|

||

|

Wenn man einen Fixzinskredit mit 2,1% fixzins und 2,4% eff. abgeschlossen hat, ab welchen Zinssatz (in Zukunft) wäre dann eine Umschuldung vorraussichtlich finanziell vorteilhaft? (<2% ?) |

||

|

||

|

Niemand erwartet vernünftigerweise, dass die Inflation so schnell geht, wie sie gekommen ist. Die exorbitanten Preiserhöhungen vor allem im Energiebereich und aufgrund der Lieferengpässe fressen sich noch immer über gestiegene Indizes (Mieterhöhungen), gestiegene Löhne/Gehälter, gestiegene Endproduktpreise durch die Wirtschaft; nunmehr kommen auch noch die gestiegenen Zinsen dazu, die sich umgekehrt erst langsam durch die Wirtschaft fressen. Man darf nicht vergessen, dass es ziemlich wurscht ist, ob der Leitzinssatz 4,5 % oder 4 % ist, weil diese Niveaus allesamt noch restriktiv wirken und daher auch in den folgenden Jahren kein wirkliches Wachstum erwartet wird. Nichtsdestoweniger liegt die Inflationsrate der Eurozone nur mehr ein wenig über dem Zielwert (0,6%-Punkte) und überhaupt einen Prozentpunkt unter dem amerikanischen Wert. Bei normaler Betrachtung war eine Zinssenkung seitens der EZB vor der FED eigentlich logisch erwartbar. Nachdem der HVPI Anstieg Mai 2023 – Mai 2024 im Euroraum nur 2,6 % betragen hat, kann ich mir das nicht wirklich vorstellen (https://ec.europa.eu/eurostat/de/web/products-euro-indicators/w/2-31052024-ap). |

||

|

||

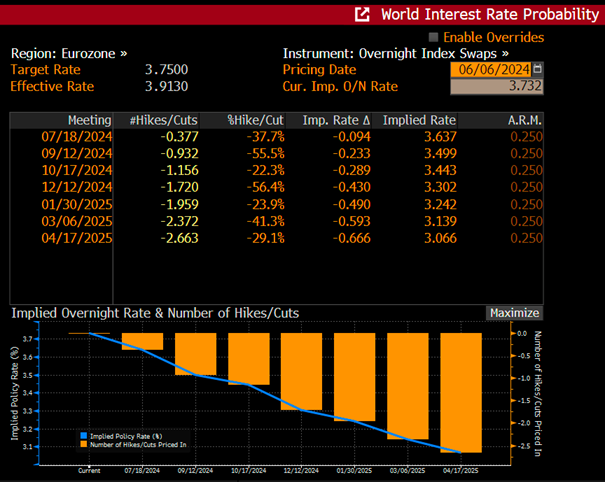

Terminmarkt erwartet bis inkl. Dezembersitzung aktuell knappe 2 weitere Senkungen:  Das dürfte Lagarde aber nicht wirklich beeindrucken: "Markets do what markets have to do.” Schwer zu sagen, was Lagarde treibt - auf der einen Seite die Zinssenkung - auf der anderen Seite gleichzeitig die Anhebung der Inflationsprognosen für 2024 und 2025  ... was dazu führt, dass die langfristigen Zinsen (die u.a. auch die langfristige Inflationsprognose widerspiegeln) steigen. Vergleicht man die 10Y US-Renditen mit den 10Y EUR-Renditen so sehen wir eine Einengung auf mittlerweile 1,74% - und das obwohl die USA ein deutlich merkbar, kurzfristiges Zinslevel und Inflation haben.  |

||

|

||

|

... dann hat man einiges richtig gemacht. worauf soll umgeschuldet werden? Auf "variabel" würde das nur Sinn ab einem 3M EURIBOR unter etwa 1% sein. |

||

|

||

|

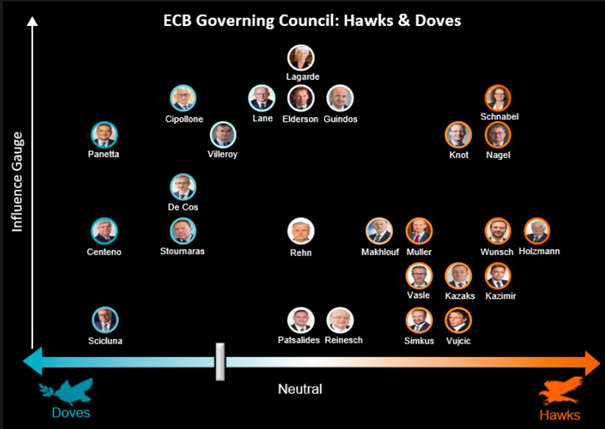

Statement aus der PK: "Let there be no doubt on ECB determination on 2% inflation target." Anbei die aktuelle Verteilung der Tauben und Falken im EZB-Rat:  Fun fact: der heimische Gouverneur dürfte bei der aktuellen Entscheidung die einzige Gegenstimme abgegeben haben. |

||

|

||

|

Also ich beobachte den Markt sehr unregelmäßig. Ich meinte zum Beispiel in 2-4 Jahren, wenn es wieder Fixzinsangebote von 2% oder weniger geben sollte (was ich jetzt nicht glaube), kann es sich da lohnen umzuschulden? Ich kenne mich da nicht aus welche Zusatzkosten/ob Zusatzkosten enstehen würden (im Vergleich zum Neuabschluss). Also es war eine sehr hypothetische Frage ab wann eine Umschuldung grob gesagt vorteilhaft ist. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]