|

|

||

|

Das sieht Frau Schnabel (Mitglied des 6-köpfigen EZB-Direktoriums) in ihrem aktuellsten Interview (nachzulesen in https://www.ecb.europa.eu/press/inter/date/2024/html/ecb.in241127~4456781790.en.html) eben entschieden anders, in dem sie meint: "Part of the weakness we’re seeing is structural. If firms don’t invest for reasons other than monetary policy, lowering interest rates below neutral may not bring investment up. You need structural policies to achieve that. In such a situation, the costs of moving into accommodative territory could be higher than the benefits. The measures wouldn’t be very effective." habe im September darauf ähnlich Bezug genommen: Bei Frankreich steigen die Risikoaufschläge merkbar an. Bei einer veritablen Schuldenkrise kann das nicht durch sinkende Zinsen wettgemacht werden. |

||

|

||

|

Man wird sie sicher senken, aber vielleicht nicht so tief wie man das "hofft" ... Die Schuldenpolitik wird man so nicht mehr fortführen können und dazu kommen nun größte Probleme mit Zöllen und der Rezession auf uns zu. Der ganze Spaß geht erst los in Österreich und ich fürchte auch, dass wir durch die beginnende Arbeitslosigkeit auch zunehmend sozialstaatlich unter Druck geraten werden. Ehrlich gesagt wäre MIR lieber, man würde einerseits Anreize setzen, wo das notwendig ist und der Produktion und Innovation dienlich ist - und sämtliche sonstigen Ausgaben auf ein Minimum herunterfahren - also keine "Zuckerln" mehr. Ohne Verzicht (!) und ohne einen Sparkus wird es schwierig werden, die Budgetdefizite in einer "angemessenen" Zeit zu bewältigen. Der Schaden ist ja bereits "passiert" und daher bleibt auch abzuwarten, wie nun um uns herum re(a)giert wird... (Trump, Ukrainekonflikt, China).

|

||

|

||

|

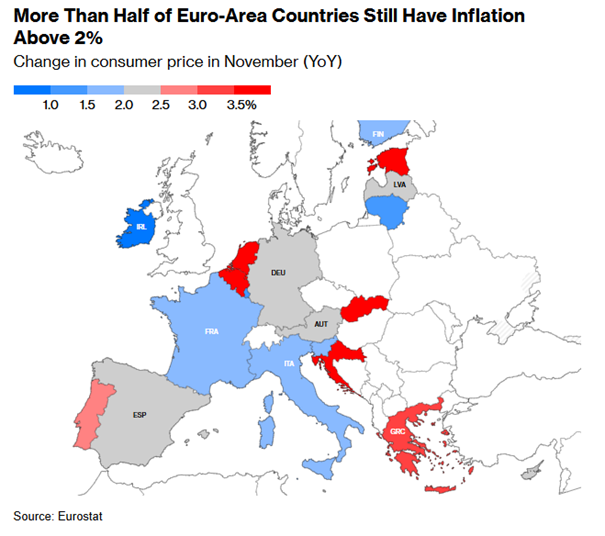

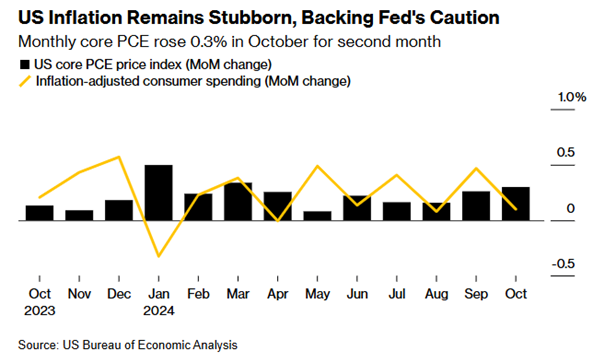

interessante Schaubilder: aktuell mehr als die Hälfte der EUR-Staaten weisen eine Inflationsrate von über 2% (der EZB-Zielmarke) auf ...  ... während sich die Preissteigerung in den USA weiterhin als hartnäckig erweist:  |

||

|

||

|

Österreich sollte auf Tourismus umstellen, wirtschaftlich sind wir doch eigentlich schon fast hinüber. Wenn ich lese das 8 Cent die kWh Gas in USA und China kostet muss ich echt lachen. Europa ist die Lachnummer der Welt. Die EU und alles was dazugehört war wohl mal gut gemeint, aber wir sind ja eh eigentlich nur der Vasallenstaat von Amerika. Da können sie die Zinsen auf 0 machen, würde nichts ändern das es eine Firma nach der anderen zerlegt. Verübeln kann es der Firma auch keiner. Wenn der Chinese bessere Produkte baut und sogar noch günstiger ist, wäre ich als Konsument ja ein totaler Idiot, wenn ich das europäische teurere und schlechtere Produkt kaufe. Jetzt importieren wir das Gas von den Amis, zahlen die Idiotensteuer und bald belegt uns Trump mit Strafzöllen weil wir so gut sind. Der Chinese hingegen presst die Rohstoffe richtig günstig aus Russland raus und zieht uns in jeder Form davon. Zusätzlich sind wir die Zahlschweine für lauter Länder, verschenken das Steuergeld z.b an die Ukraine, die eine unserer Gasleitungen gesprengt haben. Dann haben wir haufenweise [von der Redaktion entfernt: Unerwünschte Ausdrucksweise] im Land, die wir auch nebenbei durchfüttern. Es liegt praktisch auf der Hand, warum ganz Europa absäuft und ein Verfallsdatum hat. Die Industrie wird abwandern oder Pleite gehen mit uns und viele Firmen haben das bereits geschnallt und sind bereits am siedeln.

|

||

|

||

|

Den Humor von Schnabel hätte ich gerne. Die EZB haut mit dem Holzhammer auf die Wirtschaft und hält hinterher fest, dass sie kaputt ist. Verantwortlich sind aber die anderen. |

||

|

||

|

Ich bin hier in diesem Thread, um die interessanten Infos zum Thema "Inflations- und Zinsentwicklung" mitzuverfolgen. Auch kritisch, von allen Seiten beleuchtend und sachlich diskutiert. Daher bitte für Off-Topic Kremlpropaganda und Verschwörungstheorien ins Krone Forum wechseln!

|

||

|

||

|

die Reise der steigenden Renditen geht für die zweitgrößte Volkswirtschaft im EUR-Raum weiter. Mit 87 BP mittlerweile der höchste Stand seit 2012:  |

||

|

||

|

Eine spannende Entwicklung. Man stelle sich vor, der Markt zwingt die Staaten die Budgets in Ordnung zu bringen und die EZB kann nicht helfen, da sonst der EURO "absaufen" würde. Das würde in eine riesen Rezession münden. Es würde ja schon massive Bremsspuren in der Wirtschaft erzeugen, wenn die Staaten nur die Defizite reduzieren würden. Spannende Zeiten.... |

||

|

||

|

Die EZB hat Möglichkeiten. Notfalls wieder direkte Staatenfinanzierung. Anleihekaufprogramme und Co. Ich kann mir nicht vorstellen, dass das Desaster 2025 so klimpflich abläuft, dass die EZB weiterhin so ruhig bleiben kann. Dass die EZB aktuell behutsam und langsam vorgeht und scheinbar in Lauerstellung abwartet, hängt sicher viel mit der US Präsidentenwahl ab. Abwarten bis er im Amt ist und man sieht was er wirklich tut. Vorher das Pulver verschießen wäre für Europa wenn es blöd hergeht wirtschaftlicher Selbstmord. KIM-VO ist Geschichte mit Sommer 2025. Die wurde mit einer sunset Klausel beschlossen, läuft also aus, wenn die Politiker sich nicht auf eine Verlängerung einigen. Das haben sie nicht. Heute war die Abstimmung im Finanzmarktstabilitätsgremium. KIM-VO läuft ohne Nachfolger aus. Ab 1. Juli 2025 dürfen die Banken wieder selbst bestimmen. |

||

|

||

| Hallo HAR80, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Die Banken hatten ja sowieso ein Ausnahmekontingent von der Kim Vo, welches aber nicht ausgeschöpft worden ist oder? |

||

|

||

|

Weil die Banken dafür nur (oft viel zu kleine) Ausnahmekontingente hatten, die oftmals für Nachfinanzierungen und Nachbesserungen bei Bewertungen verwendet werden mussten. Jetzt können sie viel freier agieren. |

||

|

||

|

Das schon. Aber wie wirkt sich das auf die Kundenseite aus, bzgl. einer erhöhten Nachfrage, in diesem unsicheren Umfeld? Ich kenne in meinem Umfeld derzeit niemanden, der ein Bauvorhaben angeht, außer mit beträchtlichem monetären Background. |

||

|

||

|

Jene Institute, die (auch mangels attraktiver Konditionen) eine überschaubare Geschäftsattraktivität vorweisen, haben Ausnahmekontingente - können diese aber nicht nutzen, weil sie kein Geschäft machen. Bei jenen Instituten, die erhöhte Geschäftstätigkeit haben, sind die Kontingente relativ rasch verbraucht (vorrangig durch die Beanspruchung für die Beleihungsquoten). Obendrein ist die Kalkulation der Kontingente ein großer Aufwand - die entsprechenden Größenordnungen sind nicht "auf Knopfdruck" verfügbar. Dies und vieles mehr endet nun spätestens im Juni 2025. Aus Kreditnehmersicht erhöht sich dadurch die Möglichkeit der Eigenheimfinanzierung. Die starre Kalkulatorik betreffend die Schuldendienstquote hat selbst bei guten und sehr guten Einkommen die Kreditvergabe oftmals verhindert. Ebenso ist es den Banken wieder möglich, Blankoanteile (nicht besicherte Anteile) zu gewähren. In Summe sollte es wieder leichter werden. |

||

|

||

|

Gar nicht großartig, fürchte ich. Natürlich wird der ein- oder andere Fall wieder finanzierbar. Aber es will trotz dieser grundsätzlich guten Neuigkeit keine so rechte Goldgräberstimmung aufkommen. Vielleicht kommt der Freudentaumel noch, wenn die Info überall angekommen ist. Warum? Weil die Banken angehalten sind, trotz Abschaffung der verpflichtenden KIM-V deren Vorgaben größtmöglich einzuhalten. Die BA zum Beispiel hat lange bevor es KIM-V gab schon nach ähnlichen Vorgaben ihr Rating und ihrer Kreditvergaberichtlinien ausgerichtet. Mind. 20% Eigenmittel und dementsprechende Leistbarkeit waren Pflicht für die top-Kondition. Meine Erfahung bzw Conclusio: Leute mit Geld, sprich genügend Eigenmitteln und toller Bonität, gab und gibt es immer. Für die breite Masse ist das Ziel "Eigentum schaffen" aufgrund der massiv gestiegenen Baupreise (Stichwort Lohn- und Energiekosten) plus der auf ein (gesundes!) Niveau gestiegenen Zinsen nicht oder fast nicht mehr leistbar. Daran ändert auch die Abschaffung der KIM-V meiner Meinung nach wenig. Fälle im Ausnahmekontingente gab es zumindest bei mir nur eine Handvoll. Ich glaube nicht, dass die Kreditvergabe ab Juli signifikant ansteigen wird. OT: Der NÖ-Spartenobmann in der WKO, Holzer, betonte in einem Interview, dass vor allem für Finanzdiensteister die Situation dramatisch ist: Einbrüche von bis zu 80% im Finanzierungsgeschäft. Ich habe diese Zahlen (80%) anhand meiner eigenen Statistik bereits vor über einem Jahr hier gepostet, als es noch hieß, es gäbe einen Rückgang von 40% - 50% ... Soviel zu Statistiken ... Ich halte mittlerweile recht wenig davon, weil es zu viele individuelle Parameter gibt, die keine Statistik abbildet, ja gar nicht abbilden kann. Ob und wenn es zu Zinssenkungen kommt, hört und liest man ohnedies in den Nachrichten oder kann man anhand der Wirtschaftsdaten bzw. -Lage beurteilen.

|

||

|

||

|

Denke genauso wie die meisten hier, dass die gestiegenen teilweise übertriebenen Baukosten und Energiekosten bzw die Lebenserhaltungskosten die Leute (gezwungenermaßen) vom bauen abhalten, Grundstücks(mond)preise darf man auch nicht vernachlässigen. Da wird das aufheben der KimV mmn nicht viel daran ändern... |

||

|

||

|

Das sehe ich auch so. 20% Eigenmittel und max 40% Kreditbelastung ist ja wirklich nicht überzogen und sollte sowieso gegeben sein. Daher glaub ich nicht, dass die KIM-VO wirklich so relevant ist wie oft dargestellt (Ausnahme sind Zwischenfinanzierungen oÄ). Vor 2-3 Jahren war alles schon sauteuer, aber dafür hat es wenigstens Kredite um ca 1% gegeben. Jetzt ist aber alles tw noch teurer und die Zinsen sind auf >3%....Das ist das Problem - für das es wohl keine einfache Lösung gibt. |

||

|

||

|

Aber das würde ja bedeuten, es wird / wurde mit der KIM-VO ein Eindruck erzeugt, der so nicht stimmt - und dann wird die "Jammerei" im Herbst 2025 wieder groß sein, wenn sich zeigt, dass die "Aussetzung" nichts bewirkt (hat). Die Kosten sind zu hoch, die Zinsen auch - es ist und bleibt halt "teuer". |

||

|

||

|

Die KIM-VO kann nichts für den zusammenbrechenden Bau. Aber und das ist bitter, auch nicht die hohen Zinsen. Die Zahlen sind eindeutig, auch wenn sie keiner der Baufirmen und Baustoffhersteller wahrhaben will: die Preise sind es. Nur die Preise. Preise für Grundstücke und Preise für den Bau. Die Anzahl der Baugenehmigungen ging 2 Jahre vor der KIM-VO und zum Zeitpunkt der Tiefstzinsen in den Sinkflug über. Steigende Zinsen und KIM-VO haben nur die Entwicklung beschleunigt. |

||

|

||

|

Naja, die Baugenehmigungen sind bis 2021 leicht zurückgegangen, der echte Einbruch kam dann mit den Zinserhöhungen ab 2022, vor allem auch weil die Finanzierung der (hohen) Baukosten und der erwartbar längere Verwertungszeitraum die Marge der Bauträger massiv gedrückt hat/hätte; die KIM-VO war in Wirklichkeit mit dem Zinsanstieg schon hinfällig, weil schon das Zinsniveau prohibitiv (genug) gewirkt hätte. Deswegen erwartet auch jetzt niemand einen neuen Boom, weil die Zinsen weiterhin vergleichsweise hoch sind. |

||

|

||

|

Problematisch war vor allem das Zwischenfinanzierungen in die Verordnung reingefallen sind das hat es schon etlichen Leuten schwergemacht bzw. haben dadurch etliche die sich das Bauprojekt eigentlich leisten könnten keine Finanzierung auf die Reihe gebracht ... |

||

|

||

|

Zwischenfinanzierungen wurden zwischenzeitlich erleichtert. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]