|

|

||

|

Nein gar nicht, ich versteh schon was sinkende Inflation bedeutet und dass nichts "billiger" wird sondern nur weniger teurer, keine Sorge. Ist btw btw [by the way, übrigens] eh schon wieder Offtopic, bleiben wir beim Thema. |

||

|

||

|

Dann verstehe ich deine Aussage nicht... |

||

|

||

|

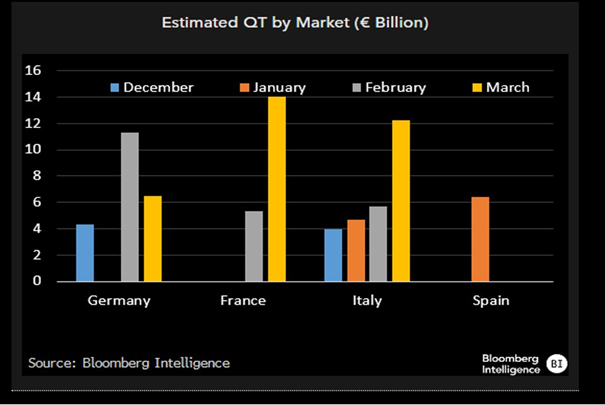

Ein potenziell renditetreibender Effekt kann kommendes Jahr auf jene Volkswirtschaften zukommen, die einen hohen Refinanzierungsbedarf (durch fällig werdende Anleihen) haben. Durch den Rückgang der diversen EZB-Kaufprogramme (ab 2025 werden z.B. aus dem Pandemic Emergency Purchase Programme (PEPP) die entsprechenden Gelder nicht mehr für den Kauf von Staatsanleihen verwendet - bedeutet: es werden notenbankseitig noch weniger Anleihen gekauft - habe darauf Mitte vergangenen Jahres Bezug genommen: https://www.energiesparhaus.at/forum-variabler-kredit-erhoeht-sich-extrem/69620_65) droht laut Berechnungen vor allem Ländern wie Italien und Frankreich höhere Refinanzierungskosten (= Zinsen).  |

||

|

||

|

Hallo LiConsult, hier gibt es dazu Erfahrungen und Preise: Inflations- und Zinsentwicklung |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

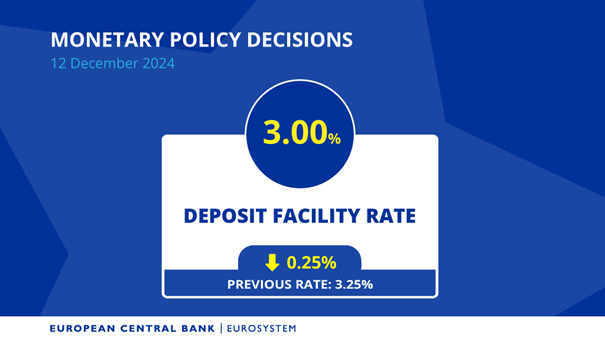

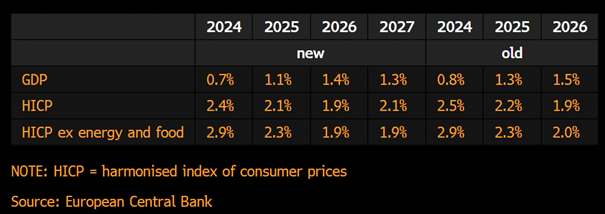

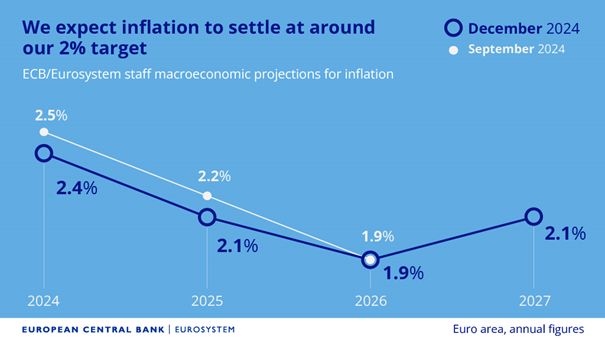

EZB senkt (zum vierten mal heuer) wie erwartet den Einlagensatz von 3,25% um 0,25% auf 3% Neuer Hauptrefinanzierungssatz (= Leitzinssatz): 3,15% (vorher 3,40%)   Erste wichtige Aussagen aus der Entscheidung (nachzulesen in https://www.ecb.europa.eu/press/pr/date/2024/html/ecb.mp241212~2acab6e51e.en.html) - "disinflation process well on track" - "Not pre-committing to a particular rate path" - "determined to ensure that inflation stabilizes sustainably at Its 2% medium-term target" EZB senkt auch Wachstumserwartung für die EUR-Zone für 2025 und 2026 und erwartet leicht niedrigere Gesamtinflation für 2024 und 2025 und eine niedrigere Kerninflation im Jahr 2026. Inflation soll 2017 dann wieder ansteigen (auf 2,1%) bedingt durch das EU-Emissionshandelssystem 2.   |

||

|

||

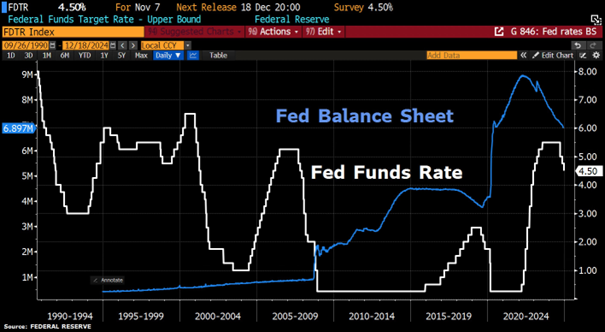

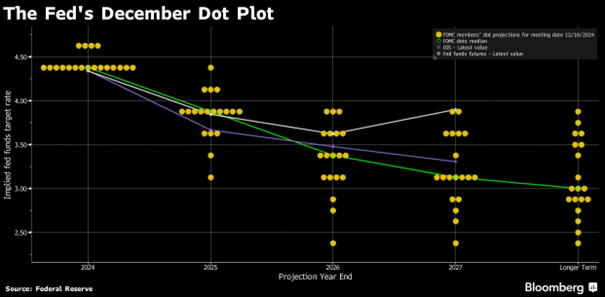

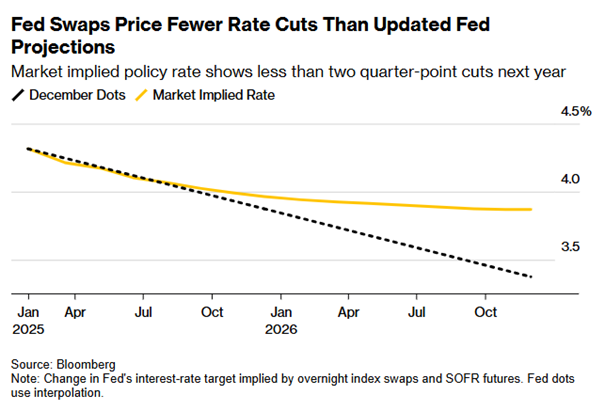

Die US-Leitzinsen wurden gestern wie erwartet um 0,25% auf das neue Zielband 4,25%-4,50% gesenkt.  Interessant dabei: Erstmals seit dem Zinstermin vom Juni 2022 erfolgte durch die Gegenstimme des regionalen Notenbankpräsidenten aus Cleveland (Hr. Hammack) die Entscheidung nicht einstimmig. Ausblick: Die mittlere Prognose der Fed-Banker (anhand der Dotplots) für die Fed-Funds-Rate Ende 2025 liegt aktuell bei 3,9% (im September lag der Wert noch bei 3,4%) - was einer Reduktion um 50 Basispunkte entspricht (im September noch bei 100 Basispunkten). Für 2026 stieg die Erwartung um 50 BP auf 3,4% an (entspricht einer weiteren Reduktion des Leitzinssatzes um 50 BP). Der langfristige Endpunkt bei der Rate stieg um 10 BP auf 3% an.  Eine geringere Zinssenkungserwartung als die Notenbanker hat der Terminmarkt.  |

||

|

||

|

Bundesschatz hat für die 1-m Veranlagung auf 2,75% reduziert. |

||

|

||

|

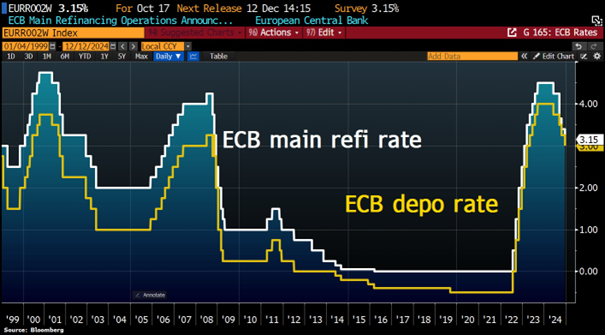

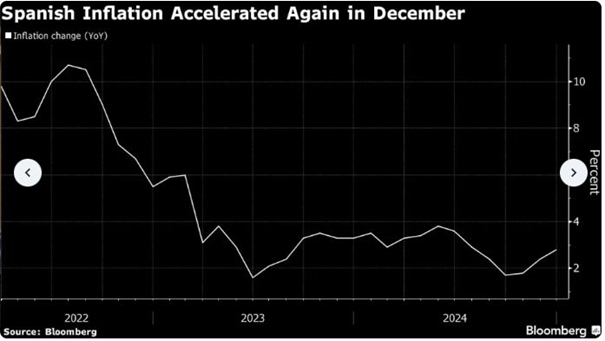

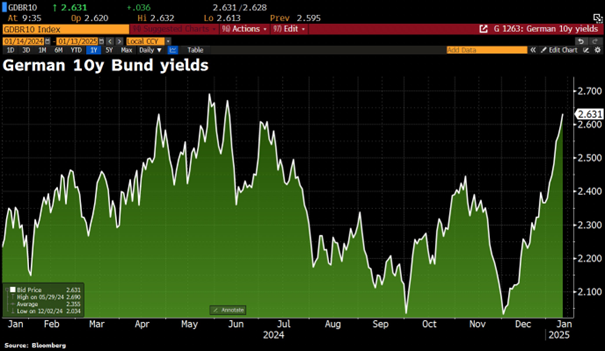

Die in den vergangenen Tagen spürbar angestiegenen Kapitalmarktzinsen sowohl in den USA, wie auch im EUR-Raum reflektieren im Wesentlichen zwei Punkte: Einerseits die nach wie vor hartnäckige Inflation bei den Dienstleistungspreisen und andererseits die mangelnde Budgetdisziplin in großen Teilen beider Währungsräume. Entwicklung der 10Y Staatsanleiherenditen aus Deutschland und den USA:  Interessanterweise reflektieren die realen Renditen (= nominale Staatsanleiherendite minus erwartete Inflationsrate) diese Effekte nur unzureichend:  Anfang kommender Woche werden die Dezember Inflationsdaten im EUR-Raum publiziert. Was dabei herauskommen kann, deuten die spanischen Inflationsdaten vom Dezember an. Mit einer Monatssteigerung von 0,4% befindet sich diese weit weg vom Inflationsziel. Mit ein Grund dafür ist das Auslaufen der staatlichen Preisdeckel für Energie. Die Beendigung gleichartiger staatlicher Unterstützungsmaßnahmen in vielen EUR-Ländern und ein Anziehen der Inflation dürfte für die EZB zwar keine Überraschung sein - der Jänner wird jedoch zur Nagelprobe.  |

||

|

||

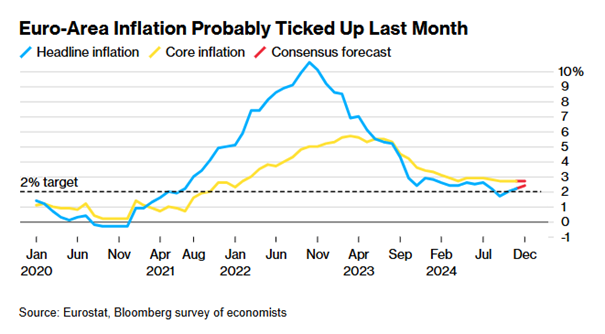

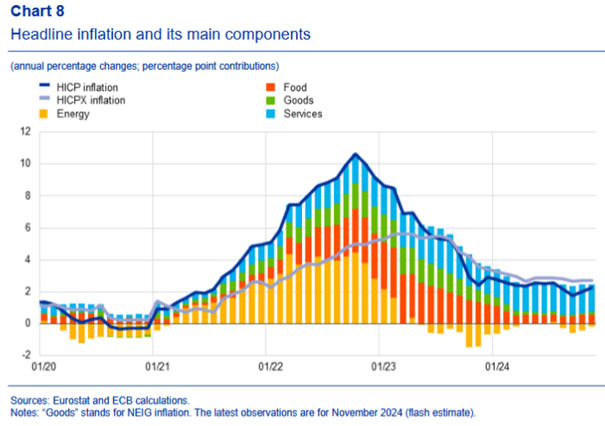

in der EUR-Zone gleichen sich Headline- und Kerninflation (i.e. jene ohne Energie- und Lebensmittelpreise) schrittweise an - und die weiteren Vorhersagen ebenfalls. Alles jedoch deutlich über der angepeilten 2% Zielmarke, die die EZB für 2025 erwartet.  |

||

|

||

|

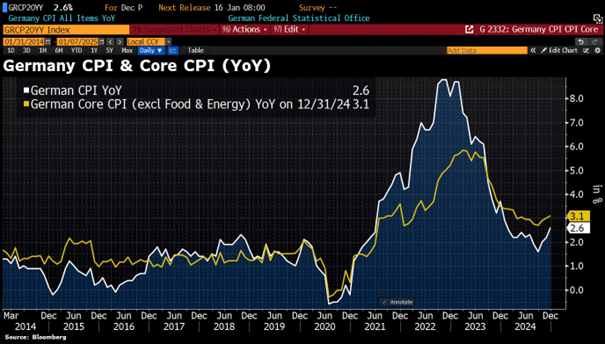

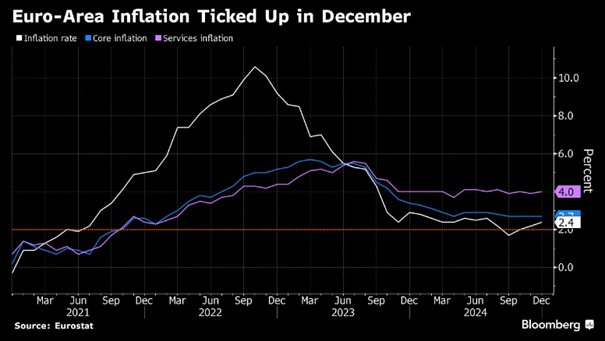

... und so folgten auch die Inflationszahlen aus Deutschland wo die Dezember-Preise mit 2,6% (November 2,2%) deutlich gestiegen sind. Die Kerninflationsrate erhöhte sich um 3% ....  ... währenddessen sich auch die Dezember-Inflationsdaten der EUR-Zone von 2,2% im November auf die erwarteten 2,4% im Dezember erhöhte. Die Beschleunigung ist hauptsächlich auf die Energiekosten zurückzuführen, die zum ersten Mal seit Juli stiegen. Die Kerninflation (ohne die volatilen Energie- und Lebensmittelpreise) stieg auf ebenfalls erwartete 2,7%. Im Dienstleistungssektor stiegen die Preise auf 4%.  Ob bei der Jänner-Sitzung der EZB nun wirklich eine größere Senkung kommt, scheint auch angesichts der Inflationserwartung (die sich wieder von der 2% Zielmarke entfernt) mehr als ungewiss.  |

||

|

||

Was Konsumenten in der EUR-Zone erwarten  |

||

|

||

10Y US-Renditen steigen im Gefolge starker Wirtschaftsdaten (ISM) wieder ... auf den höchsten Stand seit März 2024 und damit mehr als 1% über den Tiefstständen des vergangenen September  Ebenso die 10Y Deutschland Renditen, die Anfang Dezember 20224 noch bei etwa 2% rentierten - aktuell 2,46% (im Gefolge natürlich auch die laufzeitkonformen EUR-SWAPs). |

||

|

||

|

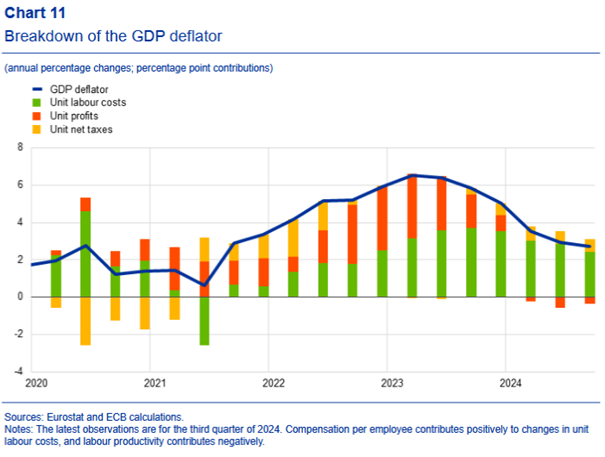

interessant, wenn man die Teilkomponenten der aktuellen Preissteigerung im EUR-Raum beobachtet. Energiepreise wirken derzeit sogar dämpfend, während die Dienstleistungpreisentwicklung (im Sinne gewünschter Zinssenkungen) auf stabilem Niveau weiterhin zu stark ist.  Ebenfalls beachtenswert die Entwicklung der Anteile am Verhältnis zwischen nominellem und realem BIP (in Ö vermutlich noch viel stärker).  |

||

|

||

|

Ich denke, wir bekommen "spannende" Zeiten. Energie drückt die Inflation noch, Ölpreis + Gaspreis steigt, Euro schwach. Haben aber noch gewisse Basiseffekte https://www.finanzen.net/rohstoffe/oelpreis/euro Staaten gehen den Abbau der Defizite äußerst zögerlich an, weiterhin durch hohe Schulden expansiv -> Treibt die "Service-Inflation" weiter 15 Jahres-Swap steigt massiv, auf 5 Monats hoch. 10 Year Treasuries extrem hoch Holt die Inflation zur nächsten Runde aus?

|

||

|

||

|

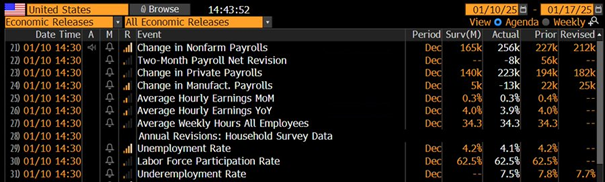

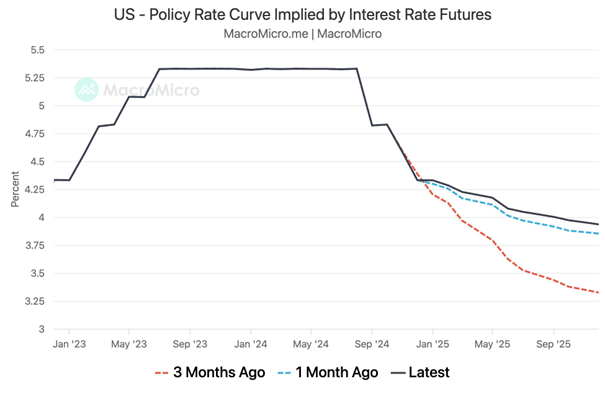

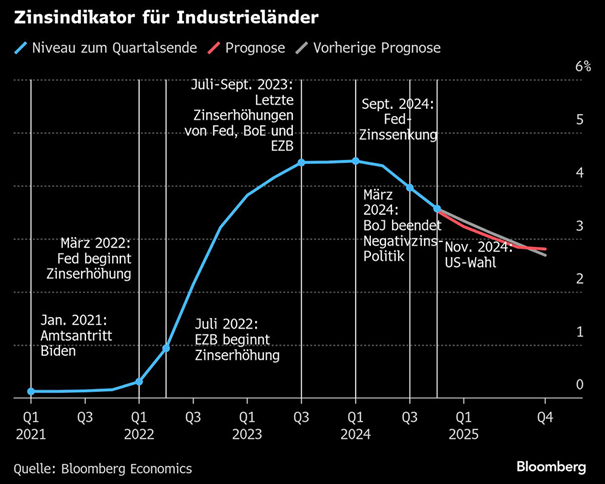

sehr starke Arbeitsmarktdaten in den USA (sowohl hinsichtlich neu geschaffener Stellen, als auch der Arbeitslosenrate) ...  ... führen zu weiter erstarkenden Zinsen ...  ... und einer Neukalibrierung der Erwartungshaltung hinsichtlich möglicher Zinssenkungen. Zinsterminkontrakte preisen aktuell nur mehr eine Zinssenkung des FED um 25 Basispunkten (= 0,25%) für 2025 ein.  Bloomberg Economics erwartet bis Ende 2025 ein Sinken des durchschnittlichen Leitzinssatzes der fortgeschrittenen Volkswirtschaften von 3,6% (Ende 2024) auf 2,9%.

|

||

|

||

|

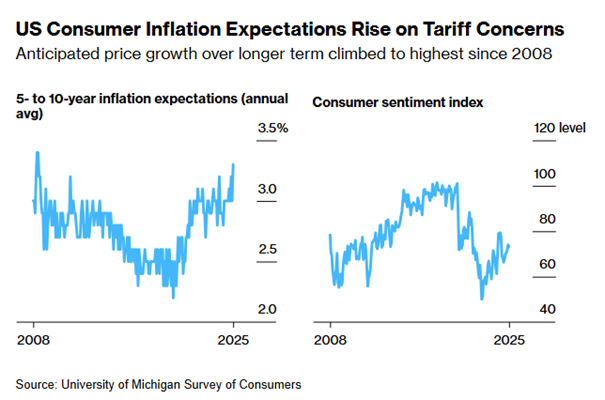

gleichlautend auch die Konsumentenerwartung betreffend die langfristige Inflationsperspektive, die auf den höchsten Stand seit 2008 klettert (einhergehend mit der ebenfalls gestiegenen Verbraucherstimmung).  |

||

|

||

|

Ein ganz interessantes Interview mit dem EZB-Chefökonomen heute im Standard: https://www.derstandard.at/story/3000000252533/ezb-chefoekonom-im-gespraech-hat-die-zentralbank-mit-ihrer-zinspolitik-die-krise-befeuert Dem kann man z.B. entnehmen, dass die EZB bei ihrer Zinspolitik (natürlich) auch die wirtschaftliche Entwicklung (und nicht nur die Inflation) im Blick hat. |

||

|

||

Die Zinskosten verteuern sich weiter - 10Y Deutsche Bundesanleihen weisen derzeit wieder eine Rendite aus, wie zuletzt im Juni 2024 ...  ... während sich die realen Renditen (= nominale Rendite abzüglich Inflationserwartung) für 30 jährige US-Staatsanleihen auf Niveaus von 2008 befinden.  Die längerfristigen Inflationserwartungen steigen dort offenbar weniger stark als die Befürchtung vor höheren Haushaltsdefiziten und damit des Schuldenangebotes. |

||

|

||

|

Nichts desto trotz wird die EZB 2025 weiter fleissig lockern und die variablen Zinsen in Bälde seit längerem wieder unter den Best-Case Fixzinskonditionen sein ... wie es dann 2026 weitergeht ist natürlich fraglich ... |

||

|

||

|

warum soll das so sein? |

||

|

||

|

Naja gibt aktuell genug Aussagen darüber u.a. von den Länder Notenbankchefs als auch vom EZB Chefökonom Lane u.a.: „Angesichts der aktuellen Konjunkturaussichten und unserer Reaktionsweise würde ich davon ausgehen, dass unsere Geldpolitik das restriktive Territorium verlassen wird, spätestens bis zum Mittsommer.“ Und die SWAPS steigen (Gründe vorhergehende Posts) ... wird also vermutlich spätestens im Mittsommer soweit sein ... |

||

|

||

|

Das ist tatsächlich im Euroraum nicht mehr der Fall. Im Nov. 24 lag der Energiewert bereits bei 2,7% auf Monatssicht, 2,04% im Oktober. Ohne jetzt tatsächlich nachgeschaut zu haben, sagte dies meines Wissens der Notebankchef von Finnland. Dieser hat oftmals ganz andere Interessen als die EZB, vor allem wirtschaftlich. Die EZB ist für Preisstabilität zuständig, nicht für wirtschaftliche Interessen. Natürlich hat sich dies etwas vermischt in den letzten Jahren, sollte aber nicht vergessen werden. Bei steigender Inflation, wie im Moment, und steigenden Energiepreisen, ebenfalls wie im Moment, werden wir definitiv keine sechs Zinssenkungen sehen wie noch im Dezember eingepreist. Da dürften wir wohl von 3, maximal 4 über das Jahr ausgehen, was uns zu einem Leitzins von 2,00 - 2,25% bringen würde und zu Kreditkosten von 2,5-2,75% variabel und 3,0-3,5% fix, je nach Laufzeit. Natürlich nur meine persönliche laienhafte Einschätzung und definitv keine Beratung/Empfehlung :)

|

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]