|

|

||

|

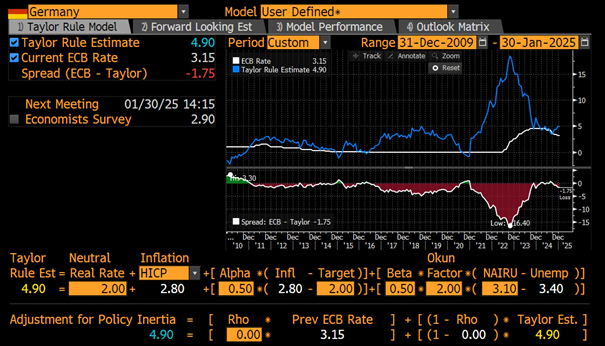

Heute ist EZB - Tag. Gemäß Taylor Regel, die Arbeismarktdaten (freilich verzerrt durch den generellen demographischen Wandel) und Inflation bei der Zinsfestsetzung berücksichtigt, ist der Leitzinssatz zumindest für Deutschland sogar um 1,75% zu tief.  Ob die Erwartungshaltung des Marktes Richtung heutiger Senkung erfüllt wird, oder ein zwischenzeitlicher Stopp wie bei der gestrigen FED-Sitzung eingelegt wird, werden wir am Nachmittag beobachten können. |

||

|

||

|

Was ist denn das für ein fancy Tool, dass du hirr verwendest? |

||

|

||

|

meinst du die Taylor Regel, deren Lehre (zumindest zu meiner Zeit) in wirtschaftswissenschaftlichen Studienplänen verankert war (und als Modell auch definitv seine Schwächen hat), oder das Schaubild von Bloomberg als neben Reuters weltweit größten Anbieter von Finanzmarktdaten? |

||

|

||

|

Ich meinte von welchem Tool oder welcher Website der Screenshot kommt |

||

|

||

|

|

||

|

||

|

Coole Sache, für die Infos muss man wahrscheinlich zahlen oder? |

||

|

||

|

ja - ist kostenpflichtig |

||

|

||

|

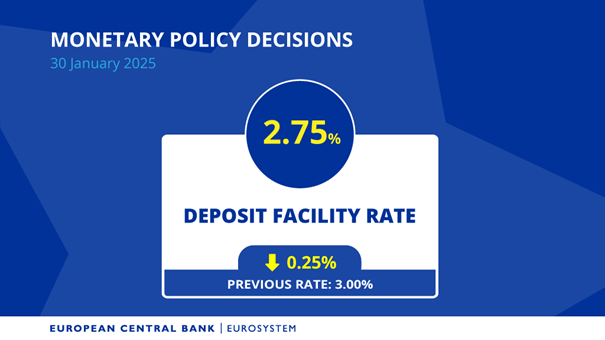

https://www.ecb.europa.eu/press/pr/date/2025/html/ecb.mp250130~530b29e622.de.html |

||

|

||

EZB senkt Einlagensatz um 0,25% auf 2,75%  vom Terminmarkt werden aktuell weitere 0,7% an Senkung erwartet |

||

|

||

|

"Der Disinflationsprozess schreitet gut voran. Die Inflation hat sich im Wesentlichen weiterhin im Einklang mit den Projektionen entwickelt und dürfte im laufenden Jahr zum mittelfristigen Zielwert des EZB-Rats von 2 % zurückkehren." Wie in den letzten Tagen schon mehrfach erwähnt die Richtung ist somit klar 😉 |

||

|

||

|

Ich denke das 3-4 Senkungen dieses Jahr noch folgen werden, und wir uns dann längerfristig dort auch einpendeln werden. LG |

||

|

||

|

Hoffentlich. Dann wars zumindest keine komplett falsche Idee den variablen Kredit laufen zu lassen. Hätte ich auf 3,5 % fix umgeschuldet würd ich bald schlechter da stehen. War zum Glück ein kurzer Peak. |

||

|

||

interessanter Side-Effekt: die Inflationsrate in Deutschland liegt nun knapp unter dem EZB-Einlagensatz. Bei Fortdauer dieser Entwicklung erhöht sich die negative Realrendite (= Zinsen minus Inflationsrate) - schlecht für Sparer, gut für Kreditnehmer  |

||

|

||

|

Bin auch variabel geblieben, kreditsumme jedoch schon überschaubar (zahlen seit 2012 zurück), bin jedoch auch froh wenns wieder runter geht und hoffentlich auch für die Wirtschaft wueder bergauf geht, bei uns in der Region kennt man den Auftragsschwund gerade am Bau schon enorm. |

||

|

||

Was Konsumenten in der EUR-Zone erwarten  |

||

|

||

|

bin noch einer der gefühlt "wenigen" chf kreditler. (seit 2008 bis 2033) 😉 hab nie gejammert und jahrlang von negativ zinsen profitiert und durch einen überschaubaren kreditbetrag und guter besicherung immer gut schlafen können 😅 da ich in den nächsten Wochen eine Sondertilgung von ~ 50% des aktuellen Kreditbetrages mache und ich den Rest in EUR konvertieren werde (hatte durchschnittlich 3% pro Jahr Währungsverlust und rechne damit dass es die restlichen 8 Jahre in Wellenbewegungen so weiter geht) stellt sich die frage fix oder weiter wie bisher variabel? mein aufschlag beträgt lt. vertrag 1%. das wären mit 1m euribor aktuell ~3,7% p.a. (Tendenz fallend??) fixzins wird in einer ähnlichen höhe liegen.(eher momentan leicht darunter) wenn ich auf EUR switche und fixzins nehme ist der Kredit natürlich extrem kalkulierbar und hat keine offenen Fragezeichen mehr wenn ich auf EUR switche und variabel verzinst bleibe hab ich die chance über die restliche laufzeit etwas billiger zu kommen SO. Jetzt packt bitte mal eure Glaskugeln aus. 😉 wie würdet ihr tendieren? |

||

|

||

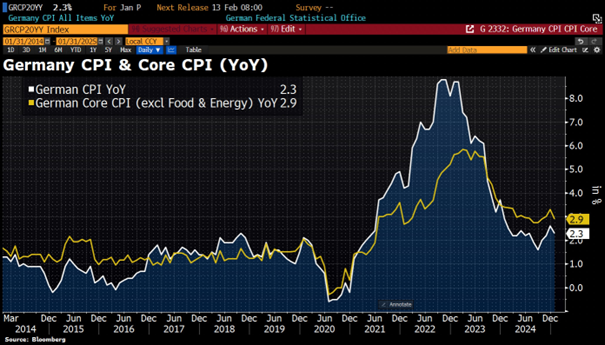

Die Jänner-Inflation ist in Deutschland unerwartet von 2,6% im Dezember auf nun 2,3% gesunken, Kerninflation auf 2,9% von 3,3% im Dezember. Der harmonisierte Verbraucherpreisindex im Jänner unverändert bei 2,8%.  |

||

|

||

|

Das kam tatsächlich sehr unerwartet und eröffnet sogar die Diskussion, wenn auch nur leicht, über eine Senkung à 50 BP im März. Der Markt hält nun sogar weitere 3 Zinssenkungen im diesen Jahr als realistisch fest. |

||

|

||

|

Wie du schon richtig sagst, kann dir hierbei keiner seriös etwas prognostizieren. Es gehen aktuell verdächtig viele von noch 2-3 Zinssenkungen in diesem Jahr aus und im Anschluss an eine länger anhaltende Seitwärtsbewegung. Das Gespenst, dass steigende Energiepreise dies zunichte machen könnten schwirrt aber auch noch rum. Im aktuellen Segment würdest du wohl 3,1-3,4% fix erhalten (für acht Jahre Restlaufzeit). Ziehst du davon dann die erwartete Inflation von 2% ab bleiben dir nur mehr ca. 1,2% über. Ob es da Sinn macht eine Geldwette einzugehen musst du selber entscheiden. |

||

|

||

|

Passt irgendwie nicht, wenn die Waren nicht teurer werden, sollte die Inflation eigentlich auch nicht ansteigen. |

||

|

||

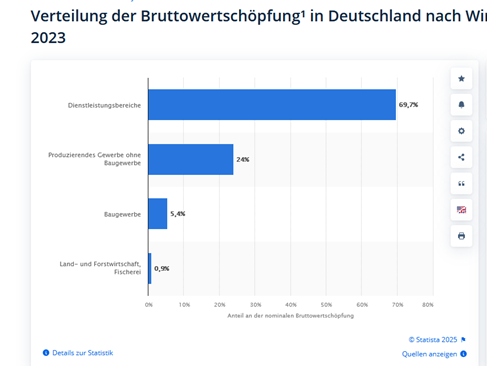

In einer Volkswirtschaft erfolgt die Wertschöpfung nicht alleine durch produzierte Waren, sondern im Wesentlichen auch durch Dienstleistungen (diese haben z.B. in Deutschland einen Anteil von mehr als 2/3 während das produzierende Gewerbe knapp 1/4 ausmacht). Und gerade die Dienstleistungspreise sind jene, die bei der Inflationsentwicklung sehr hartnäckig sind.  Umfrage erfolgt turnusmäßig durch EZB. |

Beitrag schreiben oder Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]